![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Анализ акций Хэдхантер: доходность, оценка и перспективы роста в 2025 году

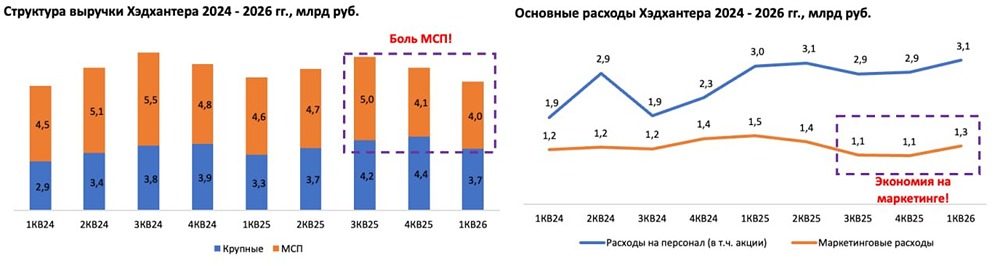

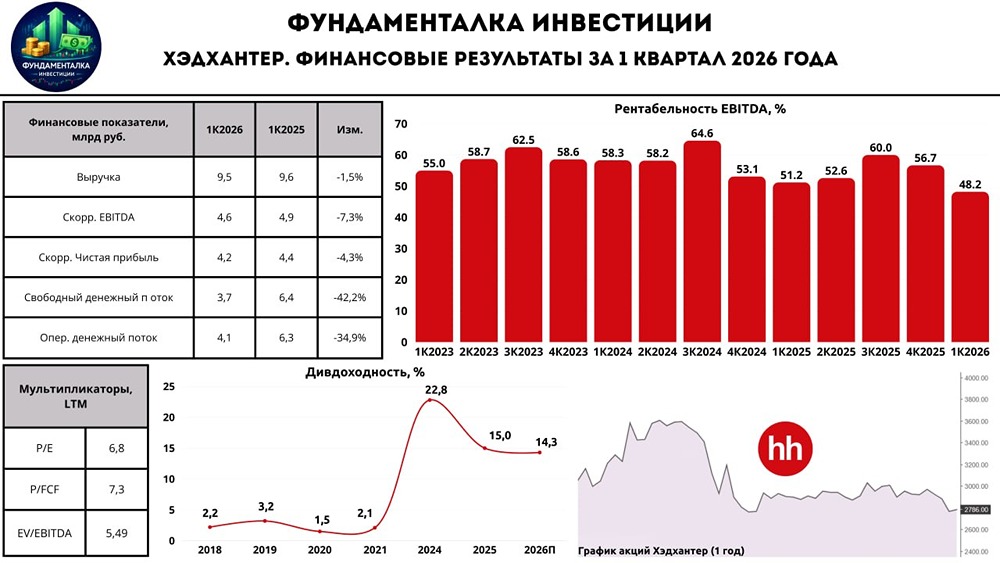

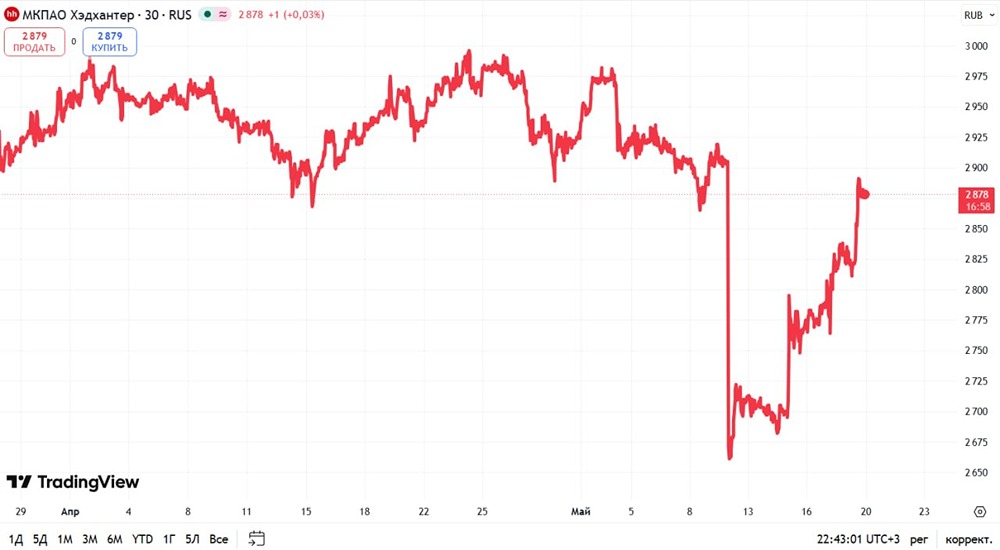

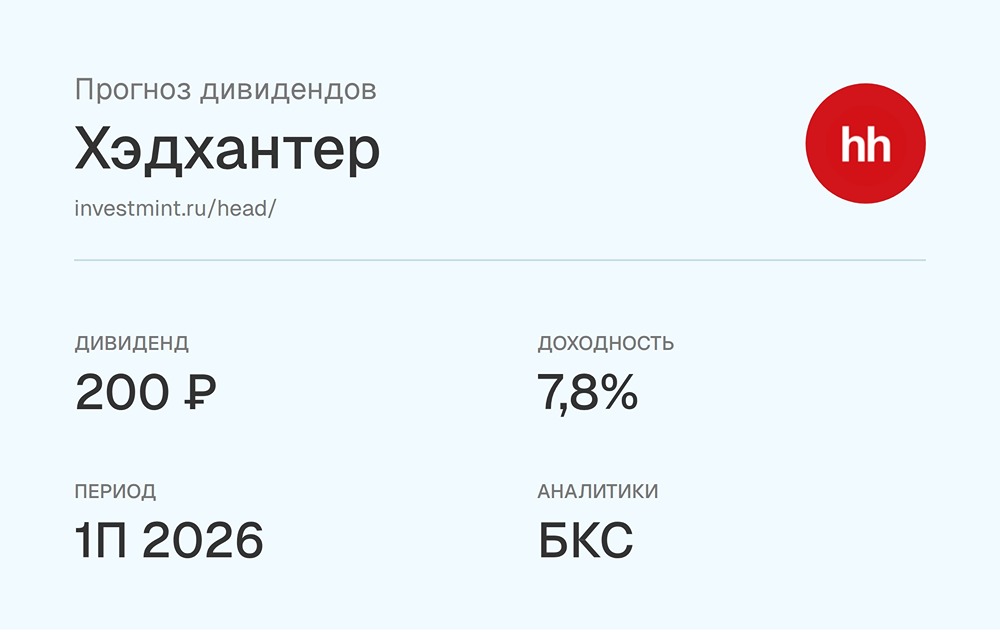

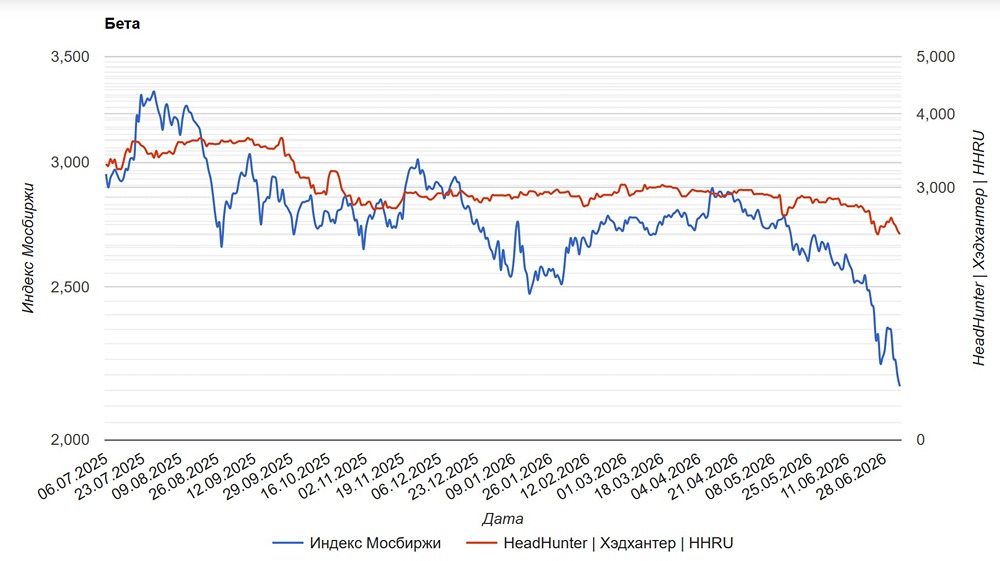

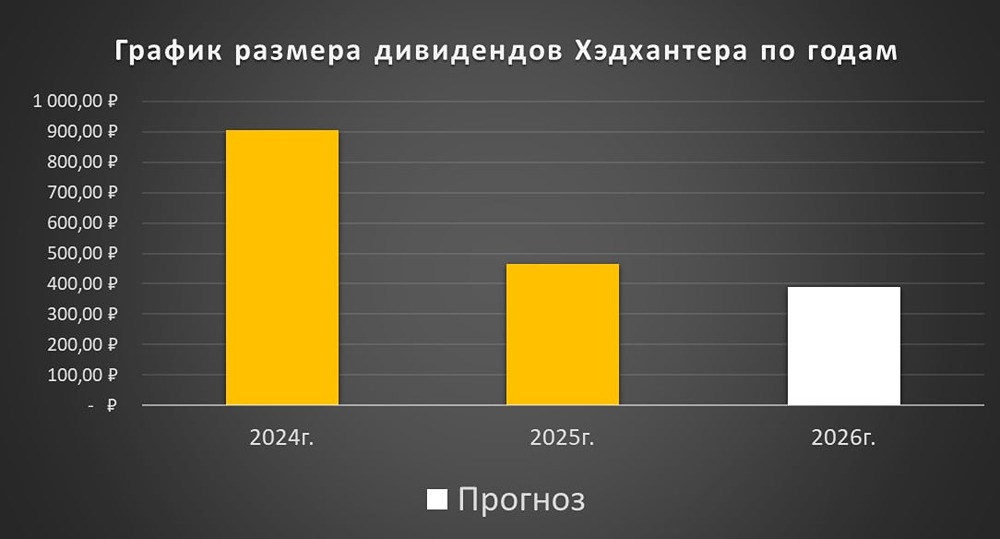

Хэдхантер #HEAD — компания, которая управляет онлайн-платформой для подбора кадров. Финансовые показатели Выручка: - 2021: 16 млрд ₽ (+92,8%) - 2022: 18,1 млрд ₽ (+13,1%) - 2023: 29,4 млрд ₽ (+62,4%) - 2024: 39,6 млрд ₽ (+34,7%) - 1 квартал 2025: 9,64 млрд ₽ (+11,7%) Чистая прибыль: - 2021: 6 млрд ₽ (+122,2%) - 2022: 6,01 млрд ₽ (+0,2%) - 2023: 12,5 млрд ₽ (+108%) - 2024: 24,4 млрд ₽ (+95,2%) - 1 квартал 2025: 4,4 млрд ₽ (-13%) Мультипликаторы - P/E: 7,3 (среднее 18) - EV/EBITDA: 7,1 (среднее 8,5) - P/S: 4,27 (среднее 3,4) - PEG: 0,15 (недооценена) - Долг/Капитал: 0,01 (среднее 1,35) - Цена по P/E: 4630 ₽ - Модель DCF: 5220 ₽ Ожидаемая годовая доходность: 17% Дивиденды За 9 месяцев 2024 года компания выплатила спецдивиденд в размере 22,8% (907 ₽ на акцию). На выплату направили около 100% скорректированной чистой прибыли за 2021–2024 годы. Прогноз дивидендов: - За 1 полугодие 2025: 180–220 ₽ на акцию. - За 2025 год: 440–510 ₽ на акцию. С этого года компания планирует выплачивать промежуточные дивиденды по итогам полугодия и окончательные по итогам года. Дивидендная политика: выплаты составят 60–100% от годовой скорректированной чистой прибыли. Итог по Хэдхантеру Компания остается главным бенефициаром снижения ключевой ставки. ЦБ прогнозирует среднюю ставку в 2026 году на уровне 12–13%. Но недавнего снижения ставки на 2% пока недостаточно для ускорения роста. Из-за жесткой денежно-кредитной политики экономика охлаждается, что снижает активность найма. Финансовые результаты за 1 полугодие 2025 года, вероятно, будут слабыми. Во втором квартале ожидается дополнительное замедление роста выручки из-за меньшего количества рабочих дней, а в третьем — ускорение. Долгосрочно я позитивно смотрю на Хэдхантер и продолжаю сокращать дисконт. Компания нацелена на удвоение выручки за три года. Ускорение роста возможно в 2026 году при снижении ставки. Если посмотреть на динамику показателей при нормализации макроэкономической ситуации, то можно увидеть следующее: - В 2020 году рост выручки замедлился до 6% из-за пандемии. - В 2022 году он снизился до 13% из-за СВО. - В 2023 году ускорился до 63% благодаря низким ставкам и перегреву экономики. - В 2025 году ожидается замедление до 8–12% из-за замедления экономики. За три года акции показали около 146% полной доходности (с учетом дивидендов) или 35% в год. Последний отчет: 16 мая 2025. Итоговый анализ: Акции недооценены на 21%. Справедливая цена: 4100 ₽. Рыночная цена: 3400 ₽. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.