![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Обзор по компании ХэдХантер #HEAD

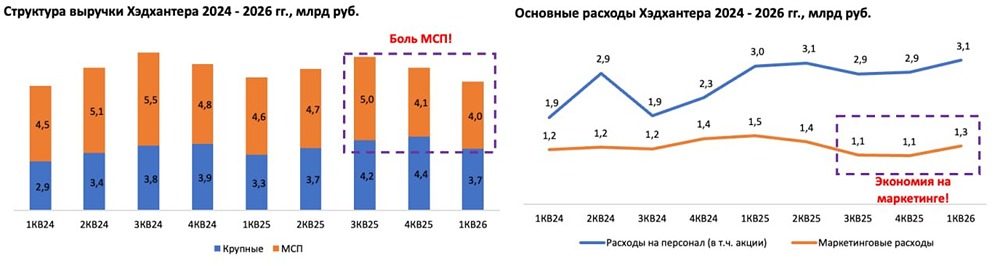

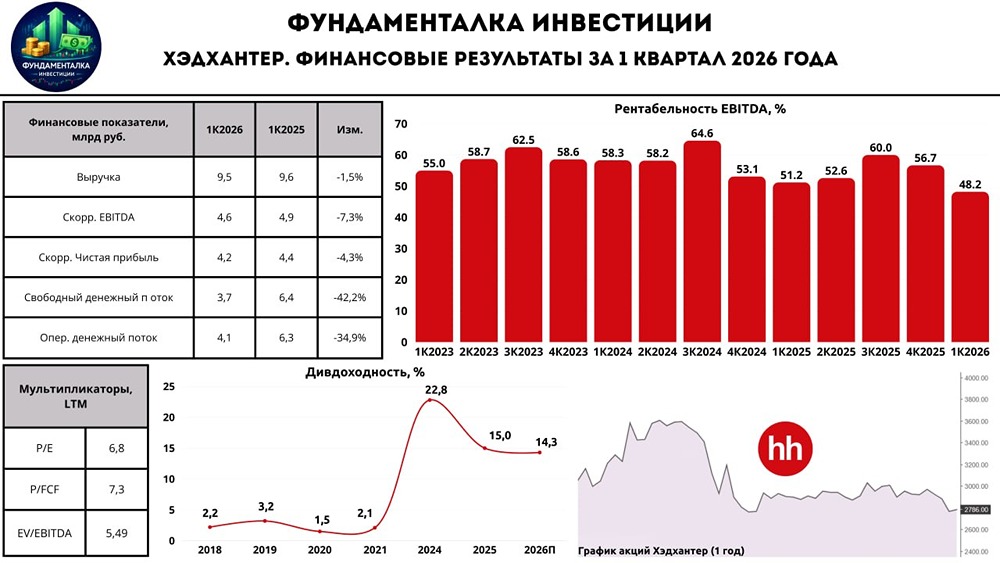

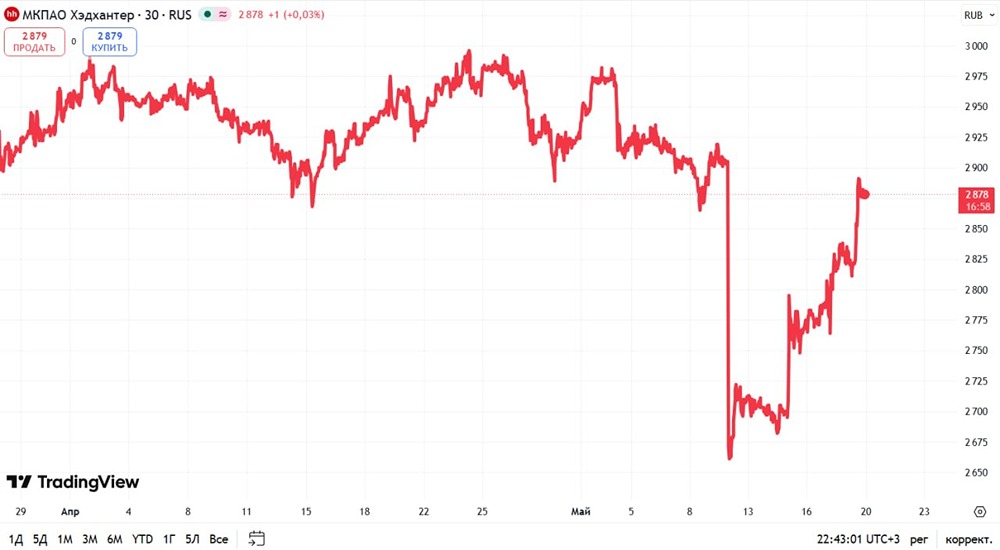

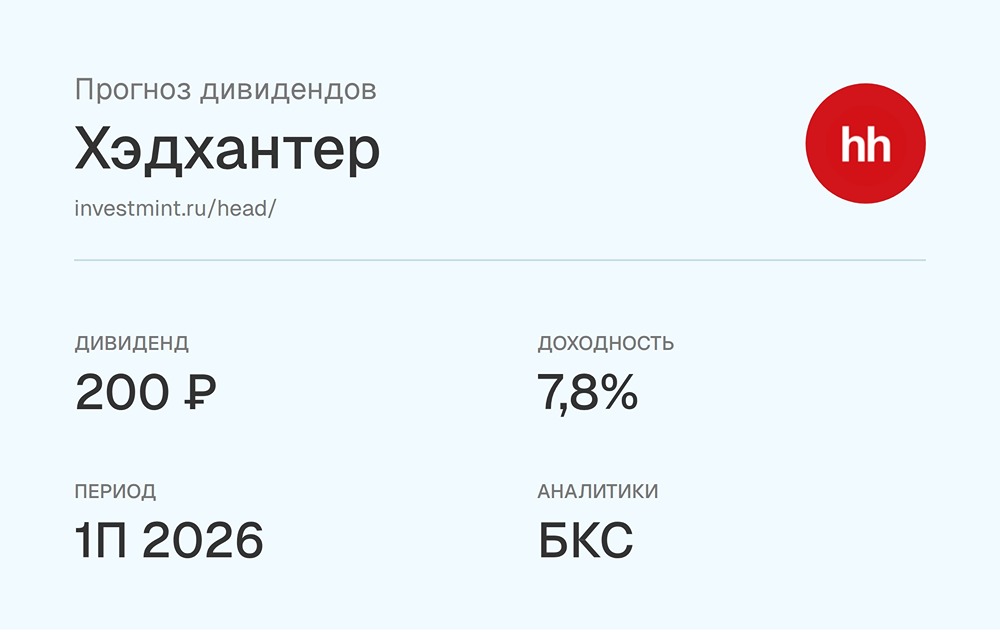

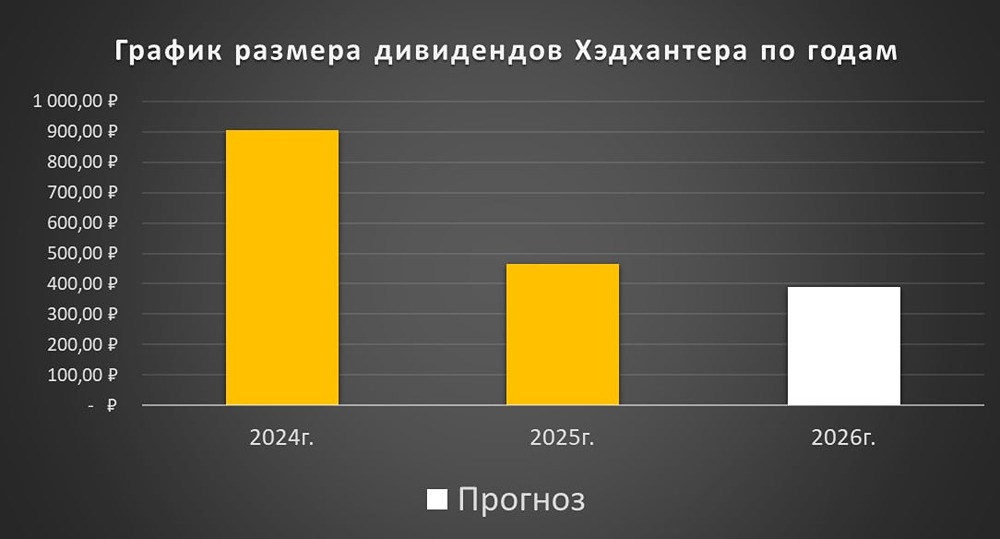

Последний обзор по ХэдХантеру делал 11 февраля, тогда акции стоили 3491 р., я ожидал еще небольшой коррекции к ~3250, а от туда ожидал роста акций. С тех пор росли до 3930 и уже казалось, что я был не прав про коррекцию, но после уходило до текущих 3343. Дойдет ли до 3250 как я тогда думал и что может быть дальше? Давайте посмотрим. ℹ️ По метрикам акции компании стали стоить дешевле, чем в прошлом обзоре. Вышел отчет за 2024 год, давайте его разберем. 🗞 Новостной фон ▪️За этот месяц с небольшим были только новости по отчету за 2024 год, других не обнаружил. 💰 Финансовое здоровье ▪️Собственный капитал обвалился на 76%. 🚩 Это реально проблема. В 2023 году вырос на 186%, в 3 кв 2024 все еще было хорошо. А вот по итогу 2024 такой обвал... ▪️Чистый долг отрицательный, но он сильнейшим образом сократился с минус 19,1B р. в 2023 году до минус 1,43B р. по итог в 2024 году. Опять существенное ухудшение. ▪️Net Debt / EBITDA (https://t.me/ShumilovPavel/3190) — отр. значение, долгов меньше, чем кэша на балансе. ℹ️ По итогу 4 квартала какой-то... случился странный момент. Все очень упало. Предположу, что это последствия дивидендных выплат больших. 💰 Выручка, прибыль ▪️Выручка по итогу 2024 года выросла на 35%. ▪️Прибыль выросла на 93% по итогу 2024 года до 23,8B р. ▪️Свободный денежный поток (https://t.me/ShumilovPavel/3190) по итогу 2024 года вырос на 45%. 🔮 Будущее, оценки ▪️ Два свежих прогноза. Первый от ПСБ за 5 марта, таргет 5138 р.. Второй от ЦИFРА 24 — 5247 р. тоже за 5 марта. Остальные более старые таргеты от 4700 до 6100 р. 🤵♂️ Основные акционеры 31,9% — Elbrus Capital 8.7% — Goldman Sachs 🆚 Сравнение с конкурентами В своем секторе это единственная компания, которая представлена на бирже, здесь сравнивать не с кем. Если добавить Яндекс, ВК, то ХэдХантер прибильный, имеет самые высокие показатели по метрикам рентабельности. По капитализации занимает 2 место после Яндекса, средняя по капитализации компаний. В моем рейтинге IT-компаний ХэдХантер (https://t.me/ShumilovPavel/5842) занял 1 место. Но, судя по фин. здоровью, пора скоро будет делать новый рейтинг. 🤑 Дивиденды В прошлом году это было 22,78% годовых. В 2025 году я очень сомневаюсь, что они смогут раздать в таком ж кол-ве. 📈 Технический анализ Акции ХэдХантер сейчас продолжают идти по нисходящему каналу. Индикаторы говорят, что мы близки к отскоку/развороту, но пока не сигнализируют о нем. Предположу, что в текущих условиях существенного ухудшения по собственному капиталу и долгам, акциям будет достаточно сложно расти. Как я вижу дальнейшее движение графика прикрепил на фотографии. 🧠 Выводы У компании существенно обвалился собственный капитал, сократился отрицательный долг. Но выручка и прибыль продолжает расти без аномалий. До этого компания нас радовала и я говорил, что надо покупать. Похоже в компании сделали не самое рациональное действие. В настоящий момент стоит присмотреться, что они будут делать дальше, если ситуация в следующих кварталах будет улучшаться, то можно снова будет задуматься о покупке. В настоящий момент лучше занять нейтральную позицию (не покупать, если нет позиции). [Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги.](https://mondiara.com/communities?open=community-8&pinned=community-1) Источник: https://t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ