![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Прогноз по акциям компании ХэдХантер

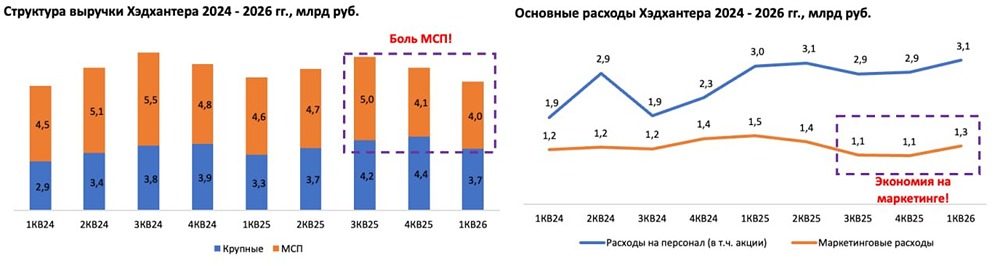

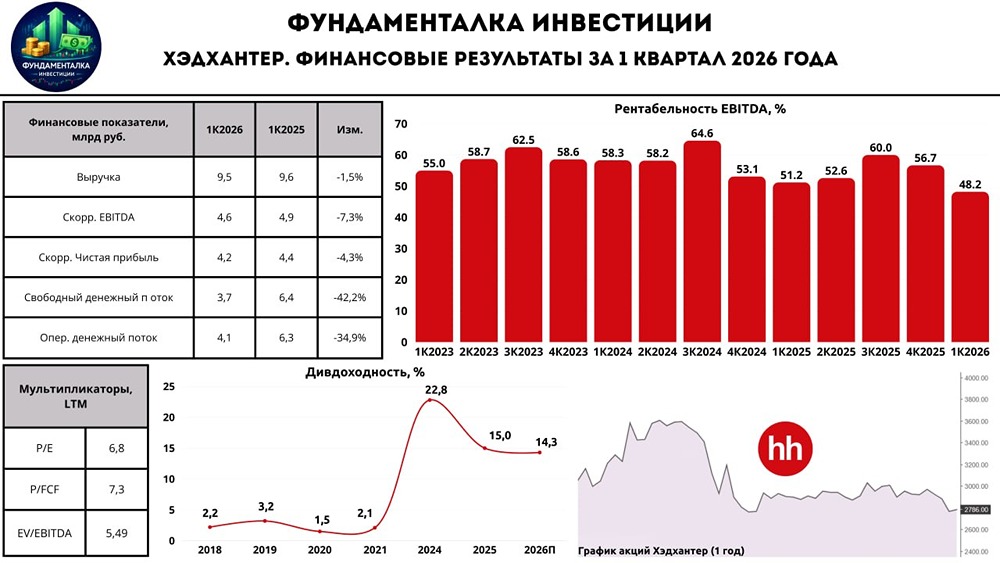

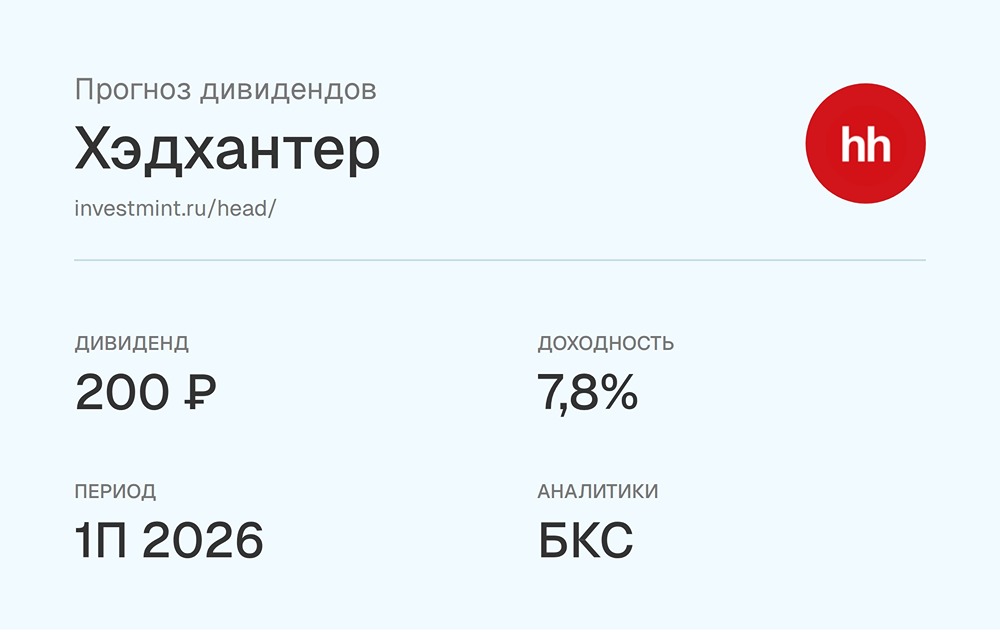

Мнение: Финам Компания «ХэдХантер» представила отчёт о своей деятельности за 2024 год, который не содержит выраженной оценки. ✅ Аналитики «Финама» сохраняют целевую цену 5 280 руб. по акциям МКПАО «Хэдхантер» и подтверждают рейтинг «Покупать», исходя из потенциала роста 42,6%. «Хэдхантер» опубликовал отчет за 2024 год, где не оправдал прогноз аналитиков по выручке (44 млрд руб.), но значительно превзошел прогноз по чистой прибыли (20 млрд руб.). В связи с этим аналитики «Финама» оценивают эти результаты нейтрально. Компания отразила отток клиентов малого и среднего бизнеса из-за жесткой денежно-кредитной политики в стране, однако проявила гибкость в ценообразовании, что позволило компенсировать негативный эффект. Менеджмент не дал прогнозов на 2025 год, заявив, что их можно ожидать после первых трех-четырех месяцев текущего года, но отметил, что есть предпосылки выхода на плато по оттоку клиентов, это позволит компании получать чистый прирост выручки от повышения цен и развития других направлений бизнеса. Аналитики сохраняют позитивный взгляд на акции «Хэдхантера» и считают, что они, в частности, могут стать бенефициаром возвращения иностранных компаний на российский рынок, если такое произойдет. Источник: t.me/finamalert [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ