![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Акции Хэд Хантер: прогноз цены, аналитика, стоимость

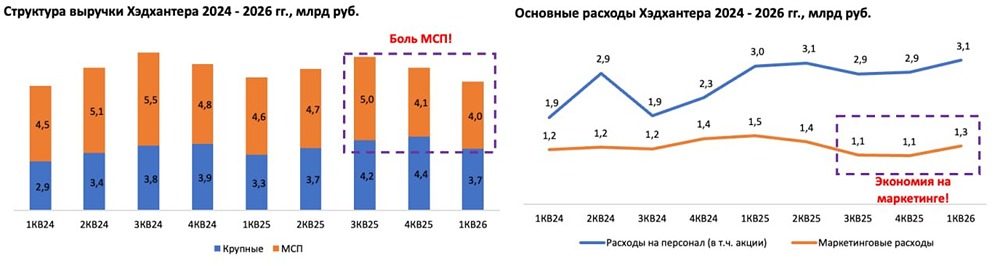

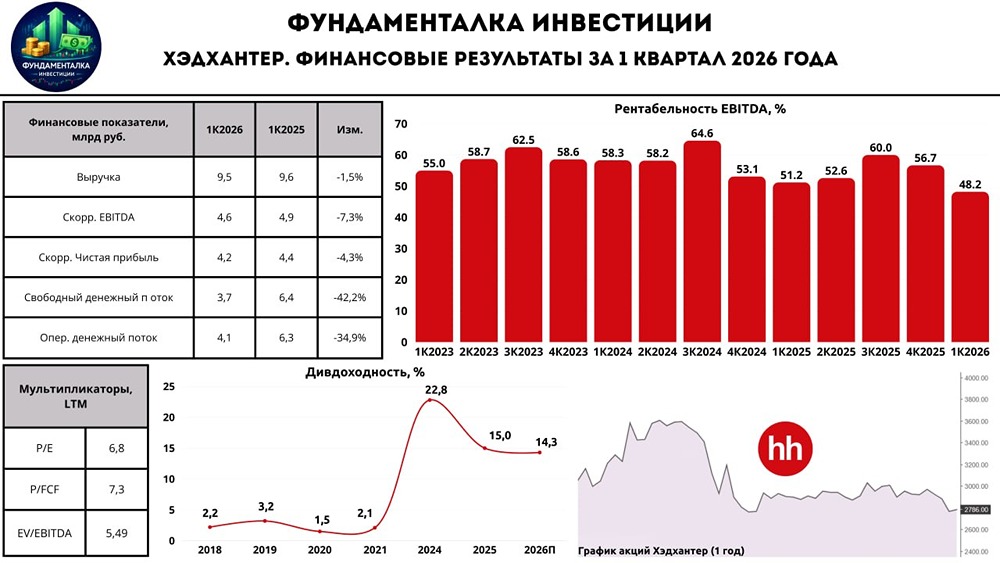

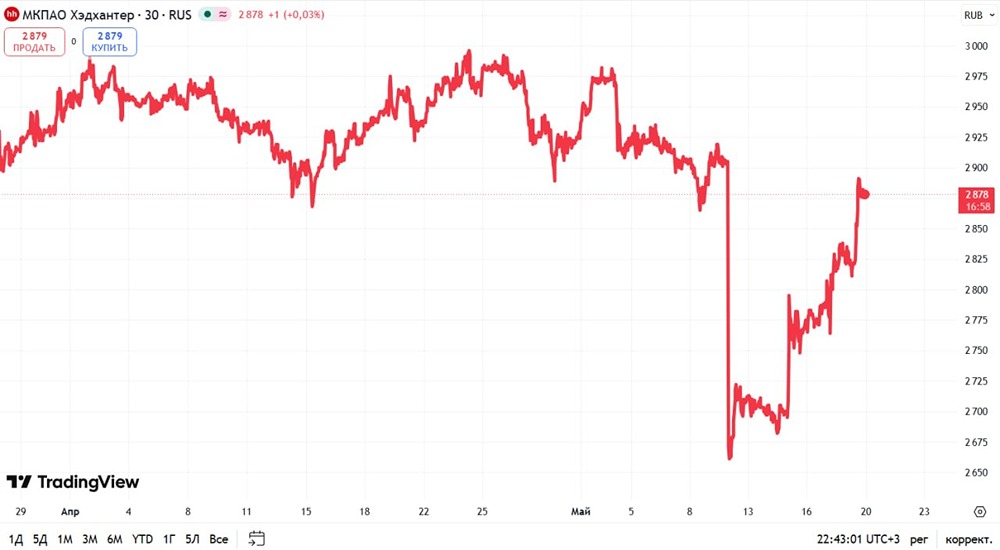

Мнение: БКС Мир Инвестиций В краткосрочной перспективе акции компании «Хэдхантер» могут демонстрировать более низкие показатели по сравнению с индексом Московской биржи. Выручка выросла на 23% к аналогичному периоду предыдущего года до 10,4 млрд руб. за счет роста выручки на клиента на 28%, по нашим расчетам. Скорректированная EBITDA увеличилась на 11% — операционные расходы, в том числе на персонал и маркетинг, росли быстрее выручки. Однако скорректированная чистая прибыль удвоилась — благодаря снижению ставки налога для Хэдхантер в 2024 г. и процентным доходам от средств на балансе, которые компания выплатила как дивиденды к концу года. Из-за высоких процентных ставок работодатели стали менее активными. Число клиентов Хэдхантер в IV квартале упало на 4%, а в сегменте малого и среднего бизнеса вне Москвы и Санкт-Петербурга — на 9%. Число крупных клиентов при этом продолжило расти (+4%) — этот сегмент принес компании 36% выручки в 2024 г. и ожидаемо более устойчив к макро-факторам, на наш взгляд. Менеджмент подтвердил, что число вакансий на платформе и частота их обновления значимо снижались в январе-феврале к аналогичному периоду предыдущего года. В Хэдхантер полагают, что I квартал 2025 г. будет самой слабой точкой, а дальше динамика может улучшиться в зависимости от экономической ситуации. Чистые денежные средства на конец года составили 4 млрд руб. или 0,2х EBITDA. Свободный денежный поток за год вырос на 58% до 26 млрд руб., включая чистые процентные доходы, по нашей оценке. Оценка: На уровне ожиданий, но I квартал, вероятно, будет слабее предыдущего. Показатели за IV квартал близки к нашим и консенсус прогнозам: некоторое замедление по росту выручки и EBITDA, но удвоение чистой прибыли. Вместе с тем операционные показатели и комментарии менеджмента подтверждают наши ожидания временного ослабления динамики в I квартале 2025 г. Влияние: Подтверждаем «Позитивный» взгляд на год, но котировки могут отставать краткосрочно. Тренды по выручке и активности клиентов в целом совпадают с нашими ожиданиями. Мы считаем слабую активность работодателей временной и ждем улучшения вместе со снижением процентных ставок в России в будущем. У нас «Позитивный» взгляд на акции Хэдхантер на 12 месяцев, учитывая перспективы роста бизнеса и привлекательную для растущей компании оценку в 7,9х Р/Е 2025 г., на базе нашего прогноза чистой прибыли. Однако краткосрочно динамика показателей компании может ухудшиться, что, на наш взгляд, может привести к отставанию котировок от Индекса МосБиржи Источник: www.finam.ru Автор: Суханова Мария, Шаров Андрей [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ