![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Акции Хэд Хантер: Аналитика, цена, прогноз, стоимость

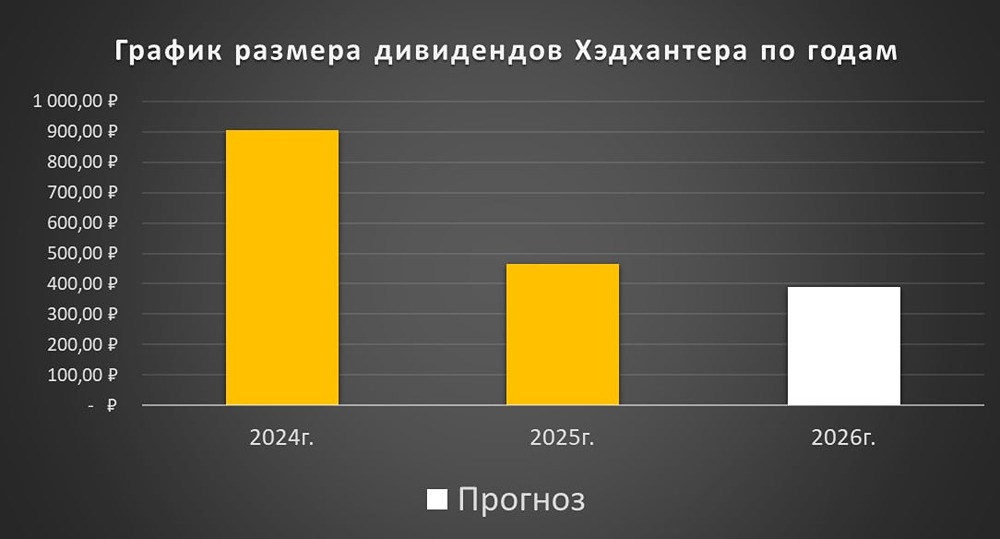

Мнение: ПСБ Специалист по поиску персонала: работа продолжается. Компания представила ключевые показатели за 2024 г.: ⬆️Выручка: 39,6 млрд руб. (+34,5% г/г) ⬆️Скорр. EBITDA: 23,2 млрд руб. (+33,7% г/г) ⬇️Рентабельность по скорр. EBITDA: 58,6% (-0,4 п.п. за год) ⬆️Скорр. чистая прибыль: 23,9 млрд руб. (+93% г/г) Продажи выросли в основном за счет роста средней выручки на клиента. Доходы росли от всех продуктов, а сильнее всего возросла выручка от объявлений о вакансиях и от продаж допуслуг. Компании удалось удержать высокую маржинальность за счет эффективного контроля расходов. Итог - чистая прибыль удвоилась. 👑 Хэдхантер остается бенефициаром дефицита кадров в стране и сохраняет курс на расширение бизнеса и развитие экосистемы. Его успеху способствуют и налоговые льготы для IT-компаний. ⭐️ Напомним, что теперь Хэдхантер платит дивиденды в размере от 60 до 100% чистой прибыли. Поэтому кратный рост прибыли увеличивает и дивидендный потенциал. 💵 Компания - по-прежнему привлекательная история роста, несмотря на замедление показателей. Целевая цена на 12 мес. - 5138 руб./акция. Источник: t.me/macroresearch Автор: Лаура Кузнецова [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ