![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

Прогноз цены и дивидендов акций МТС: что ждать

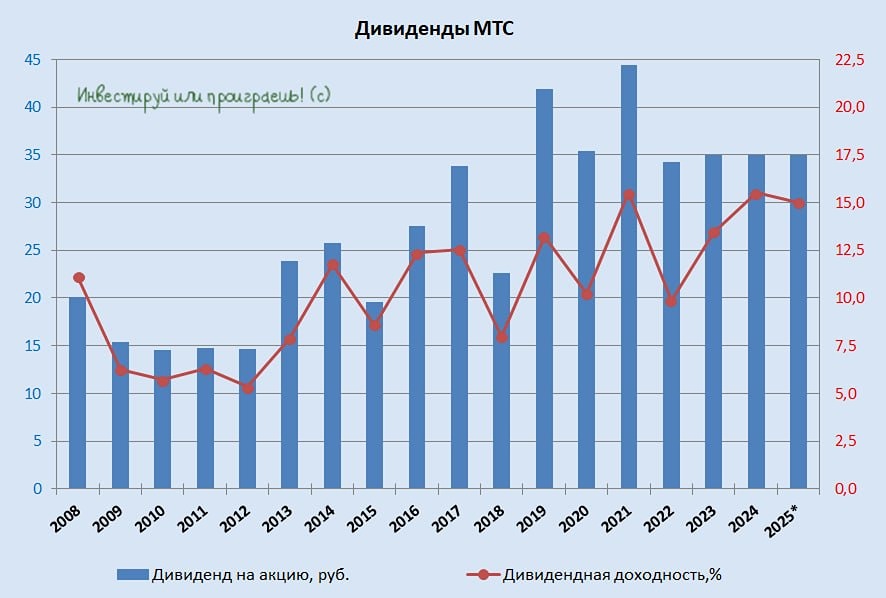

Продажа башен увеличивает шанс повышения дивиденда МТС объявили о подписании сделки по продаже 49,9% в ООО «Башенная инфраструктурная компания» (БИК) закрытому паевому инвестиционному фонду «Инвестиции 18». При этом оператор сохранит контрольный пакет в размере 50,1% и совместный контроль над ключевыми решениями компании. БИК является одним из крупнейших владельцев телеком-инфраструктуры в России и управляет более чем 24,7 тыс. антенно-мачтовых сооружений. Сделка оценивает башенный бизнес более чем в 125 млрд руб. с учетом долга. В результате МТС получат 21,7 млрд руб. денежных средств, а также прекратят консолидировать в своей отчетности более 80 млрд руб. долговых обязательств БИК. Компания подчеркивает, что останется якорным арендатором инфраструктуры БИК на рыночных условиях, а также сохранит опционы на обратный выкуп доли при определенных обстоятельствах. Наше мнение: По нашим оценкам, позитивный эффект на свободный денежный поток от продажи башенного бизнеса составит 5–10 млрд руб. в год, или 2,5–5,0 руб./акц. По итогам 2025 г. МТС выплатят дивиденд в размере 35 руб./акц. (доходность – 16%, дивидендная отсечка – 9 июля). МТС пересматривают дивидендную политику, и, на наш взгляд, высвобождение денежного потока увеличивает шанс повышения минимального размера дивиденда в следующем цикле. По нашим оценкам, дивиденд по итогам 2026 г. может составить 37–38 руб./акц. (доходность – 17,0–17,5%). МТС предлагают одну из самых высоких дивидендных доходностей на российском рынке, а перспективы повышения дивиденда укрепляют МТС в статусе «дивидендного аристократа». Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: БРК - Блог Рынков Капитала

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ