![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

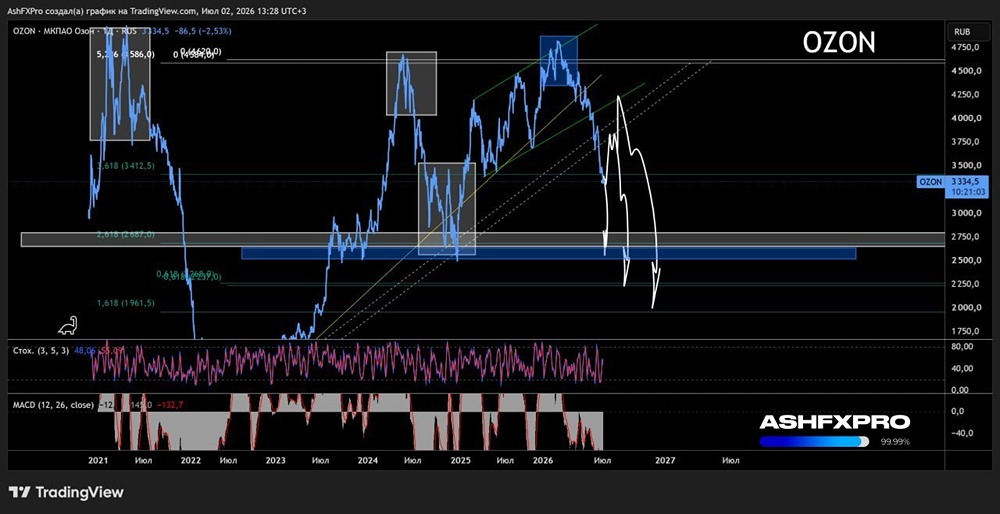

Прогноз по акциям Озон: дальше падать или расти? Ищем ответы

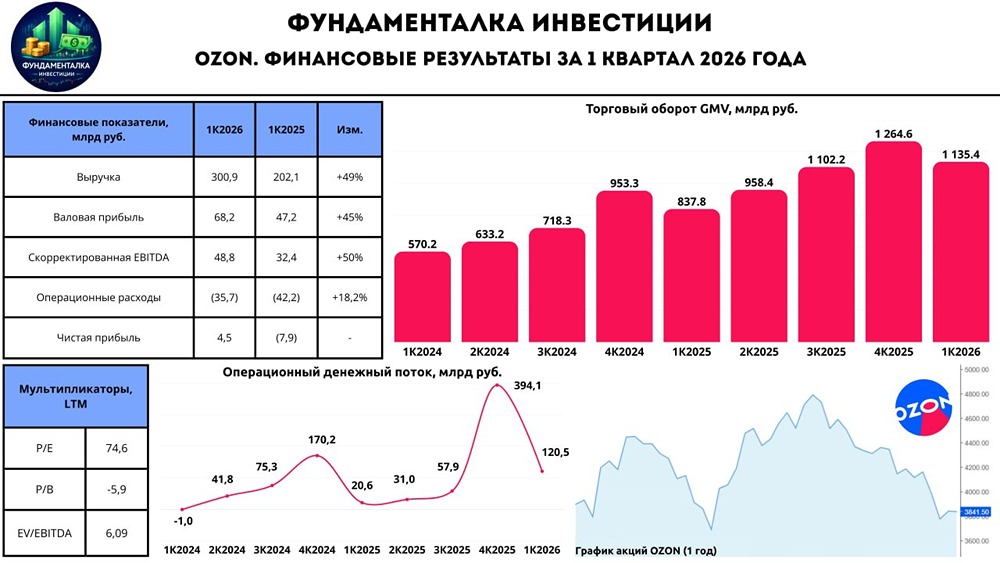

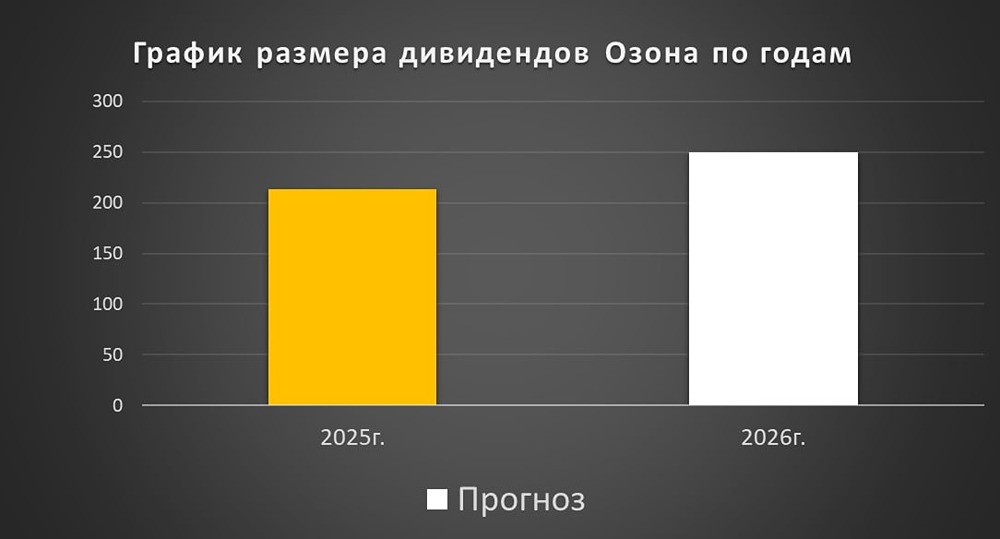

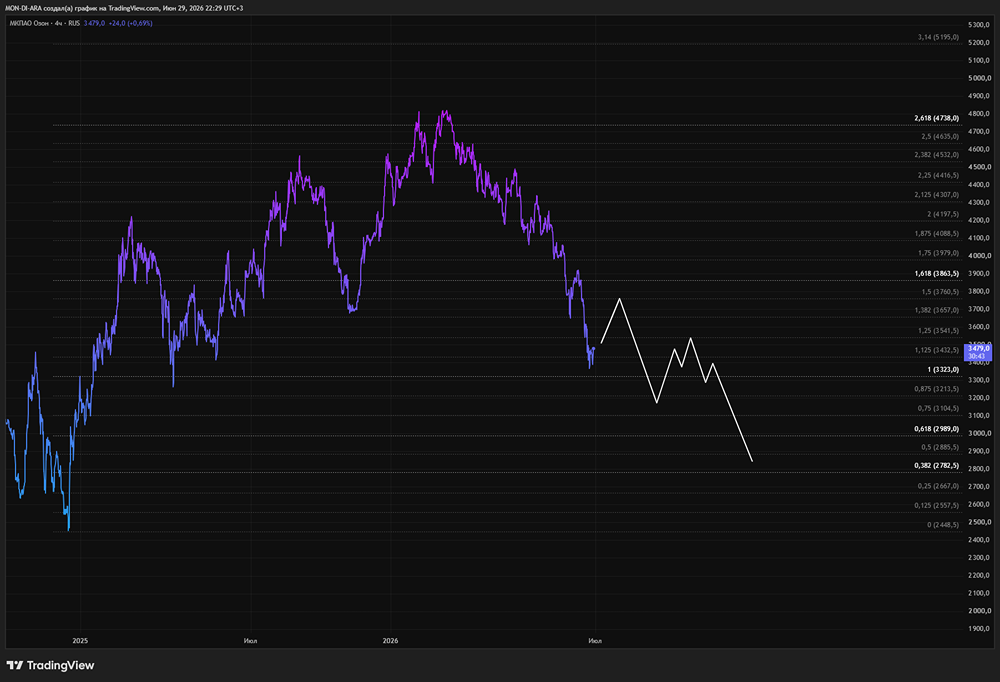

Обзор акций Ozon Ozon — один из крупнейших российских маркетплейсов, занимающий второе место после Wildberries. Компания активно развивает не только электронную коммерцию, но и финтех (банковские услуги), а также перспективное направление Ozon AdTech (реклама). Финансовые показатели: • Выручка: - 2023: 424,3 млрд руб. - 2024: 615,7 млрд руб. - 2025: 998 млрд руб. - 2026 (LTM): 1096 млрд руб. Темпы роста: 44%. • Прибыль: - 2023: -42,7 млрд руб. - 2024: -59,4 млрд руб. - 2025: -0,9 млрд руб. - 2026 (LTM): 11,5 млрд руб. • Ключевые метрики: - Капитализация: 772,8 млрд руб. - P/S: 0,71 (среднее значение: 0,47) - EV/EBITDA: 5,6 (среднее значение: 4,04) - ROE: -8% (среднее значение: 23%) - Чистый долг: 194,5 млрд руб. (-2% г/г) Дивиденды: • 2025: 213,55 руб. на акцию (5,1%). • Прогноз на 2026: 145–220 руб. на акцию (4,2–6,4%). Руководство Ozon планирует увеличить объем дивидендов в 2026 году, если появится такая возможность. Однако на данный момент компания намерена направить на выплаты не менее 30 млрд рублей, что составляет около 140 руб. на акцию. Первая часть дивидендов за текущий год будет выплачена во второй половине 2026 года. Дивидендная политика: Ozon может выплачивать дивиденды из чистой прибыли текущего года или нераспределенной прибыли прошлых лет, как по МСФО, так и по РСБУ. Точные цифры пока не известны. Возможные периоды выплат: по итогам первого квартала, полугодия, девяти месяцев или года. Вывод по акциям Ozon: Ozon остается прибыльной компанией уже четвертый квартал подряд. Однако главная проблема — замедление роста бизнеса. С 2021 года темпы роста оборота сократились с 127% до 45% по итогам 2025 года. На 2026 год компания прогнозирует рост GMV на 25–30% и EBITDA около 200 млрд руб. Комиссии для продавцов составляют 42–47%, что на уровне Amazon. Дальнейшее увеличение комиссий может привести к оттоку мелких и средних селлеров. Поэтому рост будет зависеть от покупательской способности населения и экономической ситуации в целом. Оценка и перспективы: Ozon обладает необходимыми драйверами для роста: высокие темпы роста бизнеса, выход на устойчивую прибыль и быстрорастущее финтех-направление. Однако компания оценивается с мультипликатором EV/EBITDA 6, что при нарастающих проблемах может быть завышено. Рынок сейчас больше ценит стабильные дивидендные компании. Дивиденды Ozon направляются в основном на обслуживание долгов мажоритариев, что создает дополнительные риски. Итоговая прогнозируемая цена: 4100 руб. (потенциал +20,5%). Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ