![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Прогноз цены акций Озон: пришло ли время для покупок? Анализируем

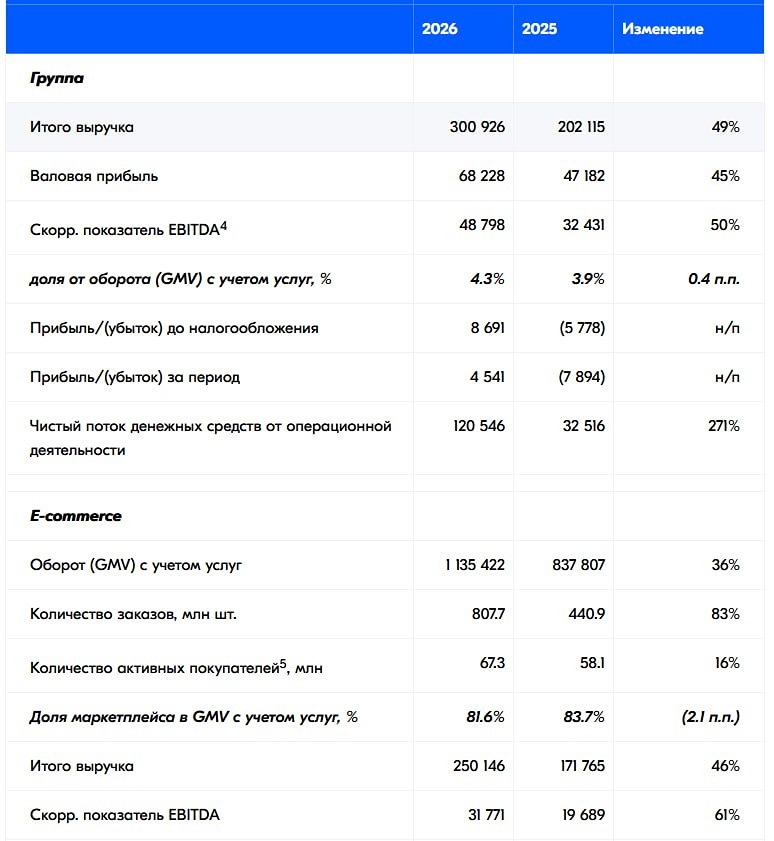

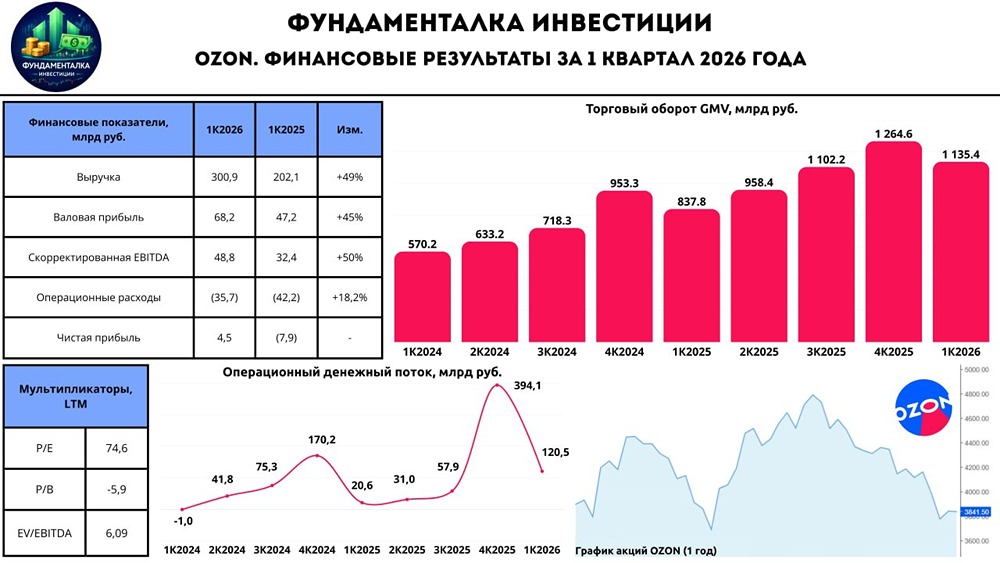

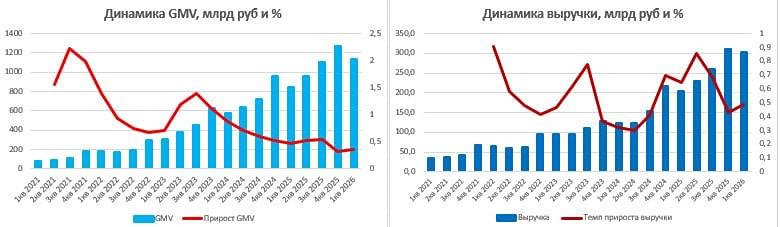

Ozon впервые получил прибыль: значит ли это, что он стал перспективной компанией? Ozon впервые показал чистую прибыль после нескольких лет убытков — 4,5 млрд рублей против убытка 7,9 млрд годом ранее. Разворот на 12,4 млрд за год. Главные цифры первого квартала 2026 года: [▫️](https://mondiara.com/) Выручка — 300,9 млрд рублей, рост на 49% год к году [▫️](https://mondiara.com/) GMV с учётом услуг — 1 135,4 млрд рублей, плюс 36% [▫️](https://mondiara.com/) Скорректированная EBITDA — 48,8 млрд рублей, плюс 50% [▫️](https://mondiara.com/) Операционный денежный поток вырос в 3,7 раза — до 120,5 млрд рублей [▫️](https://mondiara.com/) FCF по всему портфелю — положительный, 53,2 млрд рублей Что помогло компании выйти в плюс? С 6 апреля Ozon поднял комиссии продавцов до 45-50% в популярных категориях, а минимальную ставку в рекламе — с 3 до 7 рублей за клик. При этом расходы выросли всего на 18,2% при росте выручки на 49%. Компания научилась масштабироваться без раздувания издержек, и это принципиальное изменение. Параллельно внутри Ozon вырос совершенно отдельный бизнес. Финтех-сегмент прибавил 59% выручки до 58,9 млрд рублей, а активных клиентов Ozon Банка уже 43 миллиона. Финтех генерирует почти пятую часть всей выручки группы и растёт быстрее маркетплейса. Это уже не дополнение к основному бизнесу, а самостоятельная машина по зарабатыванию денег. Говорить только о хорошем было бы нечестно GMV вырос на 36% против 47% годом ранее — замедление на высокой базе логично, но факт есть факт. Чистая процентная маржа финтеха упала на 2,5 п.п. до 9,9%: растут резервы под кредитные убытки. При высокой ставке ЦБ это объяснимо, но следить за этим показателем нужно внимательно. Сама компания прогнозирует рост GMV на 25-30% по итогам 2026 года и чистую прибыль по итогам года. Если выполнят — это первый полноценно прибыльный год в истории Ozon. Плюс компания уже погасила 7,4 млн акций, устранив размытие капитала от прошлогодней допэмиссии. Менеджмент думает о стоимости бумаги — и это видно в действиях, а не только в словах. Теперь про оценку Текущая цена — 3 830 рублей, форвардный P/E около 35х. На фоне индекса МосБиржи ниже 2 500 это дорого. Но P/S — 0,76, то есть платите меньше годовой выручки, а кэш на балансе — 685 млрд рублей. По денежному потоку картина совсем другая. При снижении ставки ЦБ стоимость риска в финтехе снизится, маржа восстановится — и это прямой катализатор переоценки. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Илья Радченко / Лимон на чай

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ