![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Прогноз цены акций Озон: есть ли перспективы? Анализируем

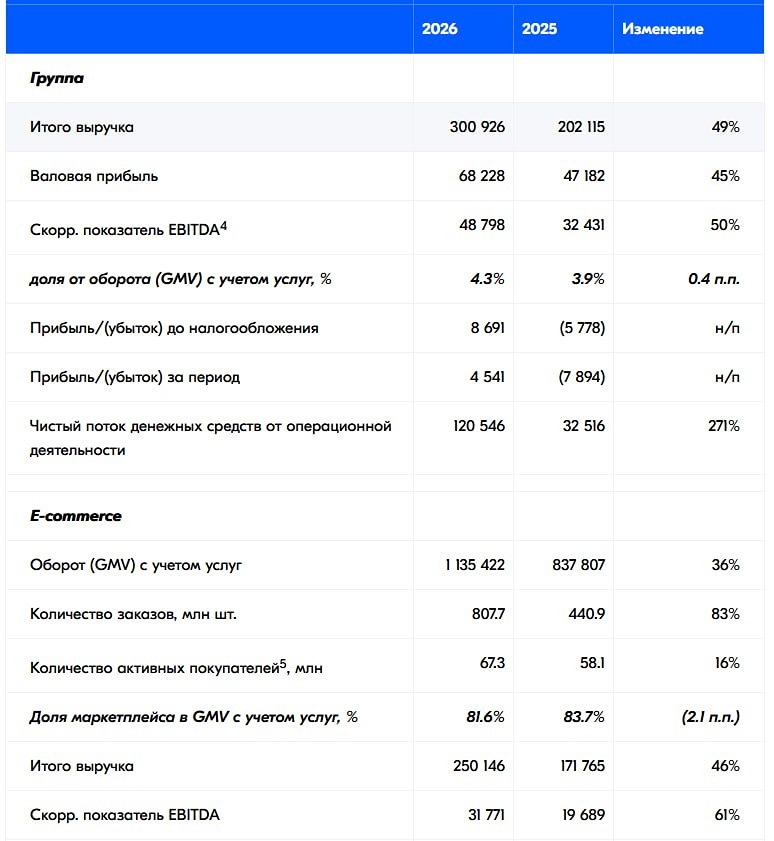

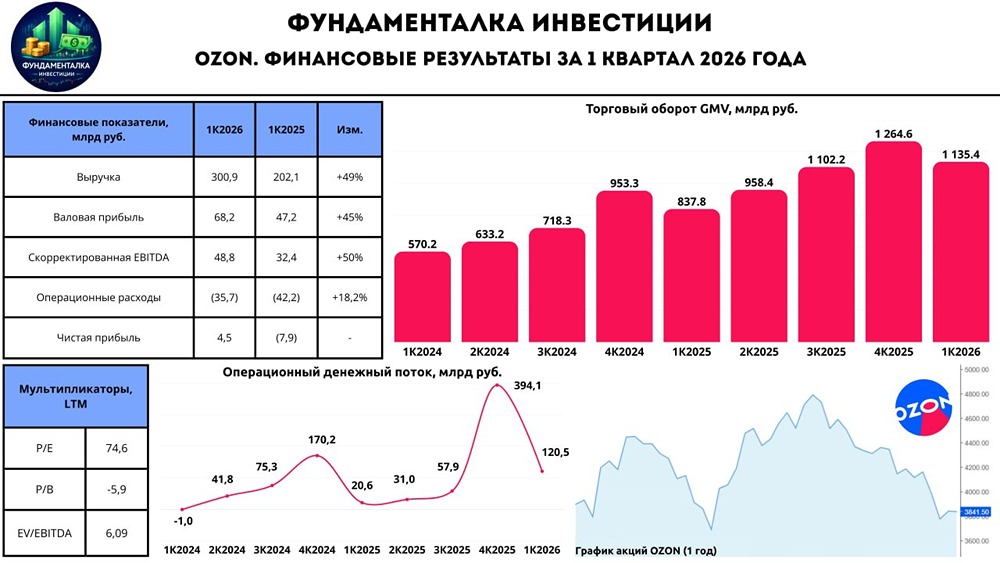

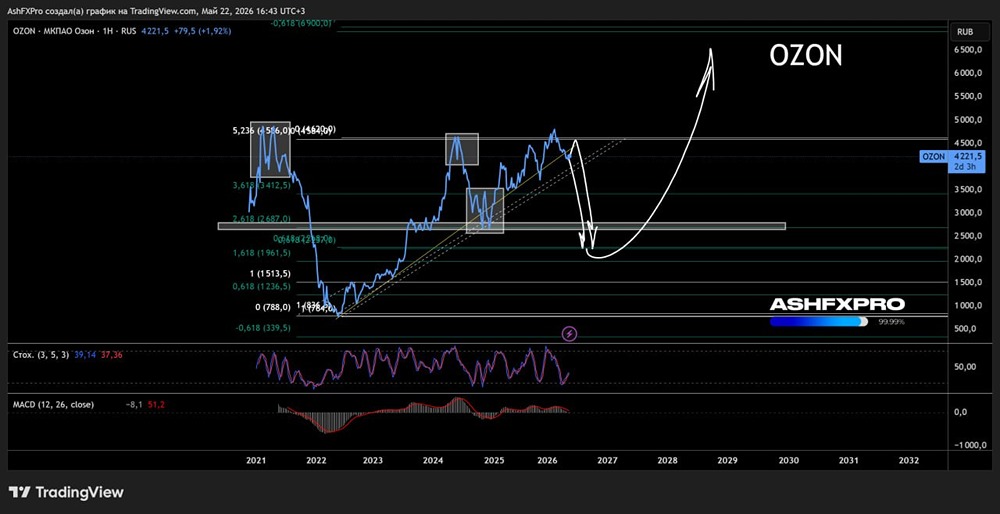

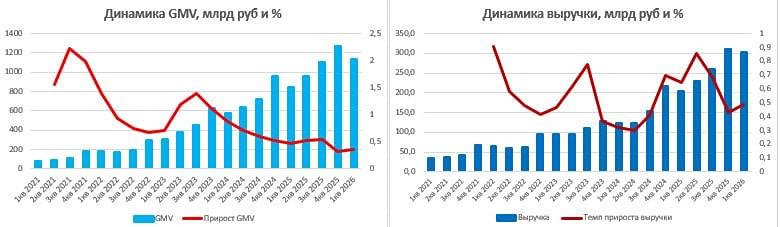

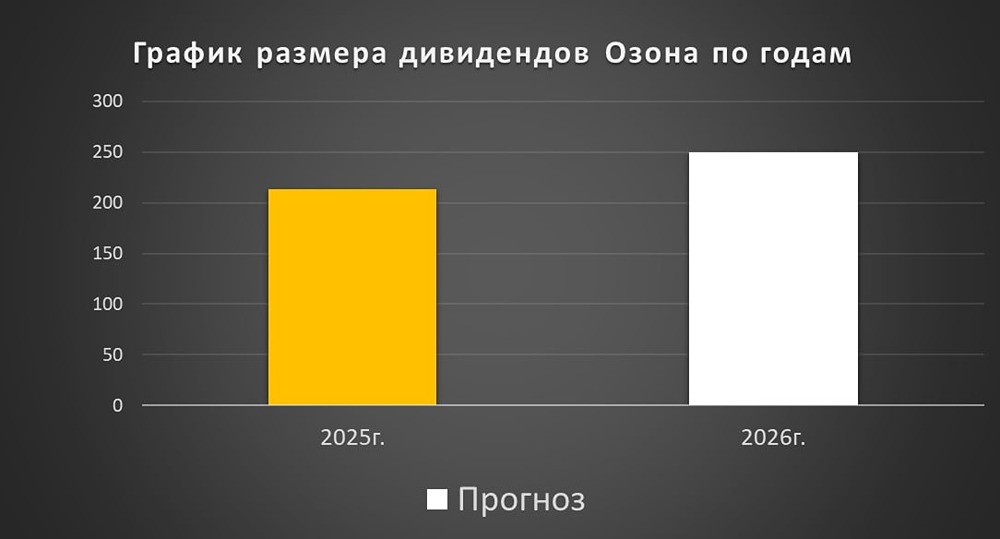

Озон: перспективы и риски Финансовые показатели Выручка: - 2022: 277,1 млрд ₽ (+55,5% г/г) - 2023: 424,3 млрд ₽ (+2,7% г/г) - 2024: 613,3 млрд ₽ (+45,5% г/г) - 2025: 998 млрд ₽ (+62,1% г/г) - 2026 (1КВ): 300,9 млрд ₽ (+49% г/г) Чистая прибыль: - 2022: -58,2 млрд ₽ (-2,5% г/г) - 2023: -42,7 млрд ₽ (+26,6% г/г) - 2024: -59,4 млрд ₽ (-39,1% г/г) - 2025: -0,9 млрд ₽ (+98,5% г/г) - 2026 (1КВ): 4,5 млрд ₽ (против убытка в 7,9 млрд ₽) Мультипликаторы: - P/S: 0,76 (среднее 0,42) - EV/EBITDA: 5,94 (среднее 4,1) - ROE: (-8%) (среднее 23%) - PEG: <0 (переоценена) - Долг/EBITDA: 1,13 (среднее 1,6) - Модель DCF: 4 900 ₽ Ожидаемая годовая доходность: 19%. Дивиденды Дивиденды за 2025 год составили 5,1% или 213,55 ₽ на акцию. Прогноз дивидендов за 2026 год: 150–280 руб./акцию. Компания планирует выплатить дивиденды в два этапа: - Первый транш: не менее 140 руб./акцию (30 млрд ₽). - Второй транш: возможно, до 60 млрд ₽ (280 руб./акцию). Байбек акций Компания намерена потратить 25 млрд ₽ на выкуп акций до конца 2026 года. На конец 2025 года выкуплено акций на 5 млрд ₽. Дивидендная политика Политика не содержит конкретных указаний на порядок определения дивидендов. Однако выплаты не должны приводить к привлечению дополнительных долгов или иным существенным расходам, не предусмотренным бюджетом и бизнес-планом. Итог по Озону Компания продолжает активно расти. По итогам первого квартала 2026 года выручка группы увеличилась на 49% и достигла 301 млрд ₽. В целом по году ожидается рост оборота (GMV) на 25–30% и скорректированной EBITDA около 200 млрд ₽ (+28%). Темпы роста GMV: - 2021: +127% - 2022: +86% - 2023: +111% - 2024: +64% - 2025: +45% Менеджмент не ожидает существенного роста доли маркетплейса в выручке, но планирует улучшить прибыльность за счет оптимизации затрат. Прогноз по выручке на 2026 год выглядит консервативно и выполним, однако темпы роста замедляются. Сейчас компания больше фокусируется на эффективности и увеличении комиссий. С 2023 по 2025 год комиссии для продавцов выросли более чем на 60%. Основной источник прибыли — Финтех (Озон Банк). Прибыль до налогов Финтеха выросла в 1,5 раза до 16 млрд ₽, а убыток маркетплейса сократился вдвое до 7,5 млрд ₽. Однако главная проблема — выплаты менеджменту и дивидендов, не обеспеченные прибылью. Такая структура неустойчива. Вывод Акции Озона недооценены на 12%. Справедливая цена: 4 100 ₽. Рыночная цена: 3 640 ₽. Сравнение с конкурентами На рынке есть более прибыльный и дешевый Яндекс, который показал полную доходность акций около 91% (с учетом дивидендов) за три года или 24,07% годовых. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ