![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Прогноз по акциям Озон: есть ли перспективы у бумаг? Ищем ответы

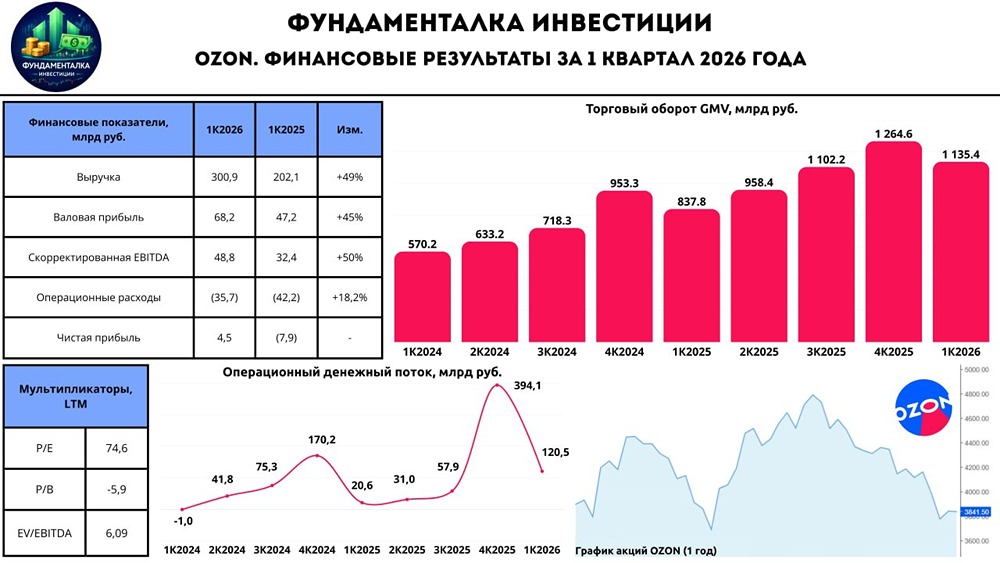

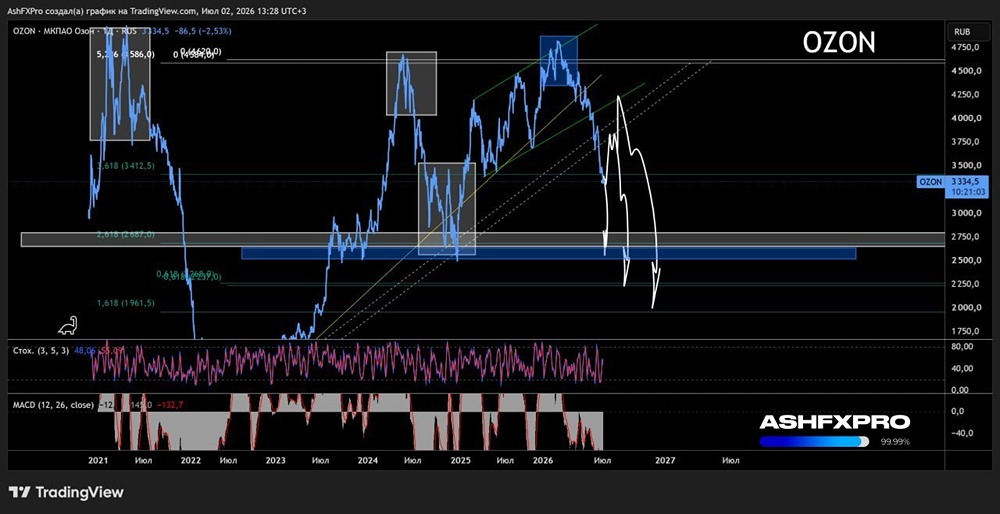

Мысли об ультимативном крахе индекса прозвучали уже миллион раз, поэтому обсудим что-то иное. К примеру, были вопросы по «Озону». Разберемся Отчет за 1 кв. 2026, сперва вспомним: [▫️](https://mondiara.com/) Оборот: 1.13 трлн руб. (+36% г/г) [▫️](https://mondiara.com/) Выручка: 300.9 млрд руб. (+49% г/г) [▫️](https://mondiara.com/) Скорр. EBITDA: 48.8 млрд руб. (рост в 1.5 раза г/г) [▫️](https://mondiara.com/) Чистая прибыль: 4.5 млрд руб. (против убытка 7.9 млрд руб. годом ранее) Исторически «Озон» славится вечным ростом без оглядки на прибыль, буквально недавно пошел процесс в гору. Но тут подвезли слабый рынок. Количество заказов показывает ускоренный рост третий квартал подряд. Финтех-сегмент растет (выручка сегмента выросла до 58.9 млрд руб. (+59% г/г), ~60% операций по карте вне OZON). Темпы роста внушительные, даже при условии давления на продавцов. Прибыль четвертый квартал подряд. По итогам 3 кв. 2025 г. в компании заявили, что они вышли на устойчивую прибыль. Вопрос теперь в сохранении текущих темпов роста. МСБ — основная доля продавцов на маркетплейсах (оттоки имеются), у них сложная ситуация на данном этапе. Но бежать особо некуда, фиолетовые конкуренты тоже не зайки, тоже гайки крутятся. Добавим давление крупных банков по части карт маркетплейсов (пока не очень понятно, к чему придут). Себе не беру, пока наблюдаю. Ближе к 3300 было бы интереснее. Тот же Яндекс, если уж говорить об отрасли, привлекает больше. На днях обсудим другие компании. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Профита нет. А если найду?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ