![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Акции Озон: комплексный анализ эмитента и перспективы роста

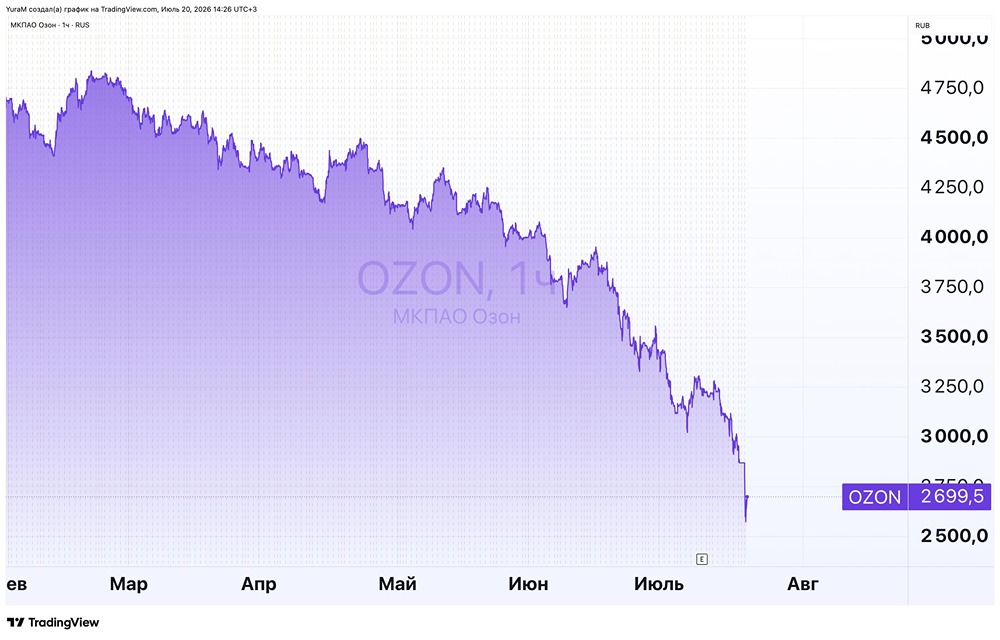

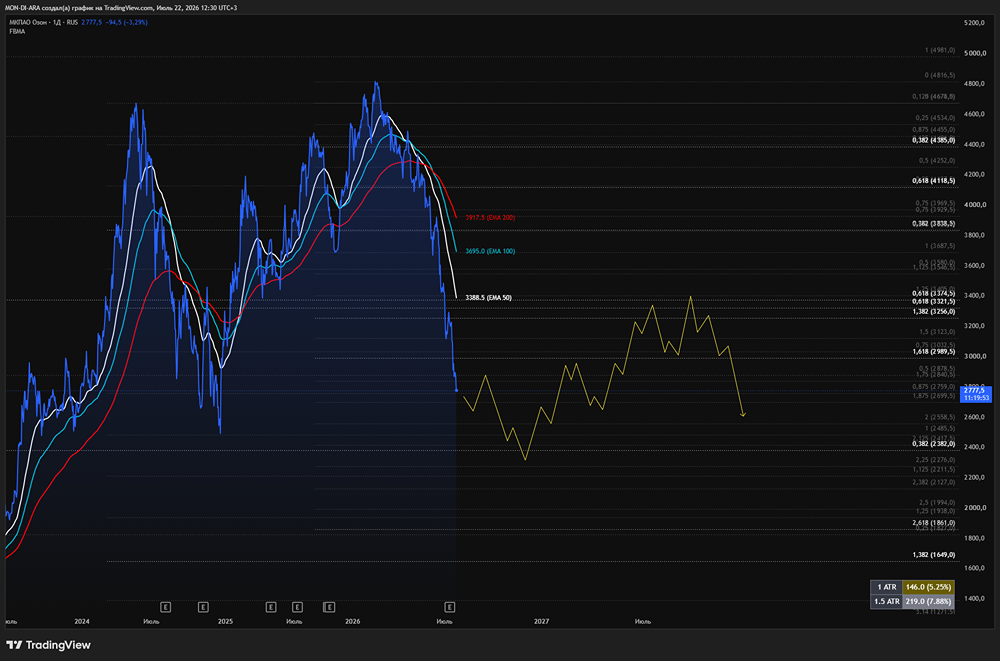

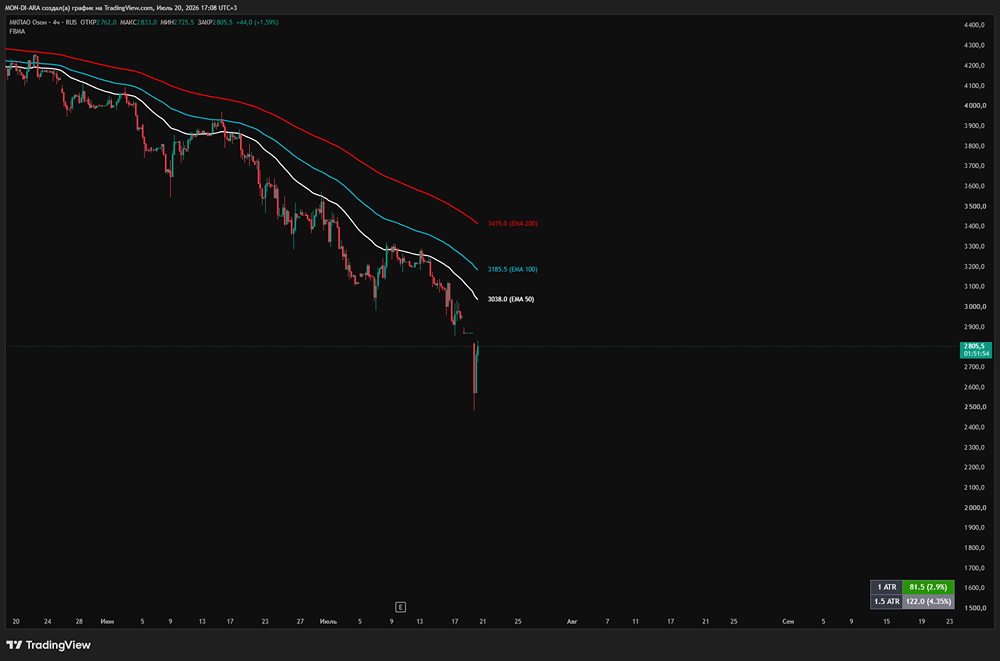

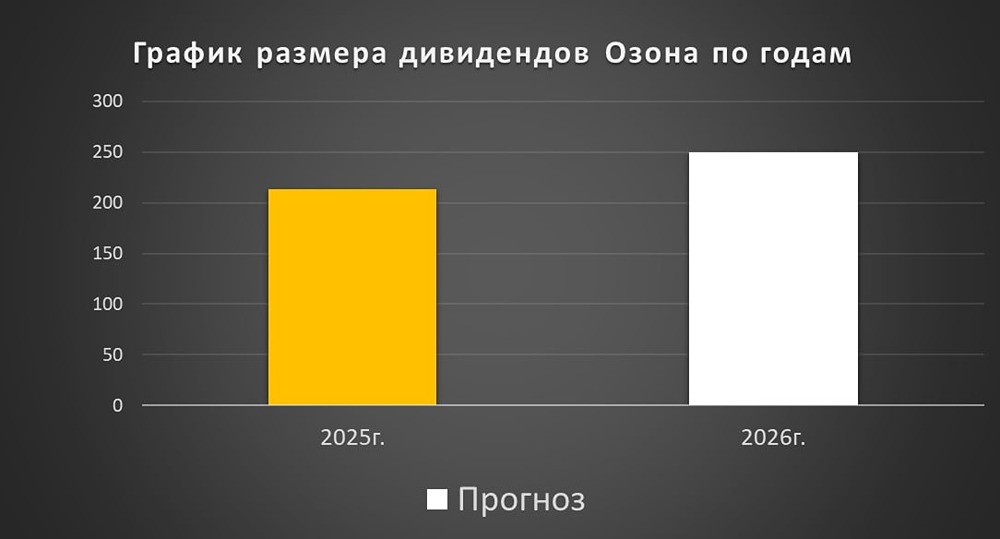

Ozon давно вышел за рамки простого маркетплейса. Это не только крупнейшая e-commerce платформа в России, но и полноценная цифровая экосистема, включающая электронную коммерцию, логистику, доставку, финтех и IT-сервисы. Компания активно расширяет своё присутствие на рынках СНГ, Турции и Китая. Осенью 2025 года Ozon редомицилировался в Калининградскую область, и теперь его акции торгуются на Московской бирже под тикером OZON. Главный акционер, АФК Система, остался прежним. Акции Ozon включены в первый котировальный список и входят в ключевые индексы, включая главный бенчмарк и индекс голубых фишек. Дивиденды Дивидендная политика Ozon пока носит рамочный характер. Конкретные параметры распределения прибыли не зафиксированы, но компания может выплачивать дивиденды до четырёх раз в год. Первые дивиденды за третий квартал 2025 года составили 143,55 рубля на акцию, что дало доходность около 3,4%. Это невысокий показатель. Риски - Значительные расходы на инфраструктуру и автоматизацию, что давит на маржинальность. - Около 30% акций находятся за пределами России, что может повысить волатильность. - Регуляторные риски из-за изменений в регулировании e-commerce и финтеха. - Высокая конкуренция на рынке маркетплейсов в России. Выводы За 9 месяцев 2025 года оборот Ozon вырос на 51%, достигнув 2,9 трлн рублей. У компании более 63 млн покупателей, что составляет половину экономически активного населения России. Инфраструктурный контур расширяется: свыше 4 млн кв. м складских площадей и около 78 тысяч пунктов выдачи заказов (ПВЗ). Логистика играет ключевую роль в конкурентоспособности платформы. Финтех-направление также растёт: количество активных клиентов достигло 38,6 млн человек. Чистая процентная маржа составляет 11,1%, что обусловлено структурой кредитного портфеля и высокой долей потребительского кредитования. Выручка за 9 месяцев 2025 года составила 689 млрд рублей (+73% г/г), причём основной вклад вносят сервисные доходы, составляющие более 60% структуры. В третьем квартале 2025 года компания впервые за долгое время зафиксировала прибыль, хотя накопленный итог года всё ещё отрицательный (-4,6 млрд рублей). Однако динамика значительно улучшилась по сравнению с предыдущим годом, когда убыток превышал 40 млрд рублей. Основными причинами прошлых убытков были масштабные капитальные расходы на строительство новой инфраструктуры. В 2026 году капитальные затраты ожидаются ниже, с акцентом на автоматизацию и повышение эффективности. На 2026 год также объявлена программа buyback объёмом до 25 млрд рублей. Акции не будут участвовать в распределении прибыли до их использования в мотивационных программах, что может поддержать котировки. Личное мнение Хотя я позитивно смотрю на Ozon, его акции отсутствуют в моём инвестиционном портфеле. В ближайшее время МТС изменит свою дивидендную политику, и остаётся открытым вопрос, кто станет новой «дойной коровой» для АФК Системы. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Инвестировать Просто

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР