![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

Прогноз по акциям «ДОМ.РФ»: что нужно учитывать при покупке сейчас? Рассуждаем

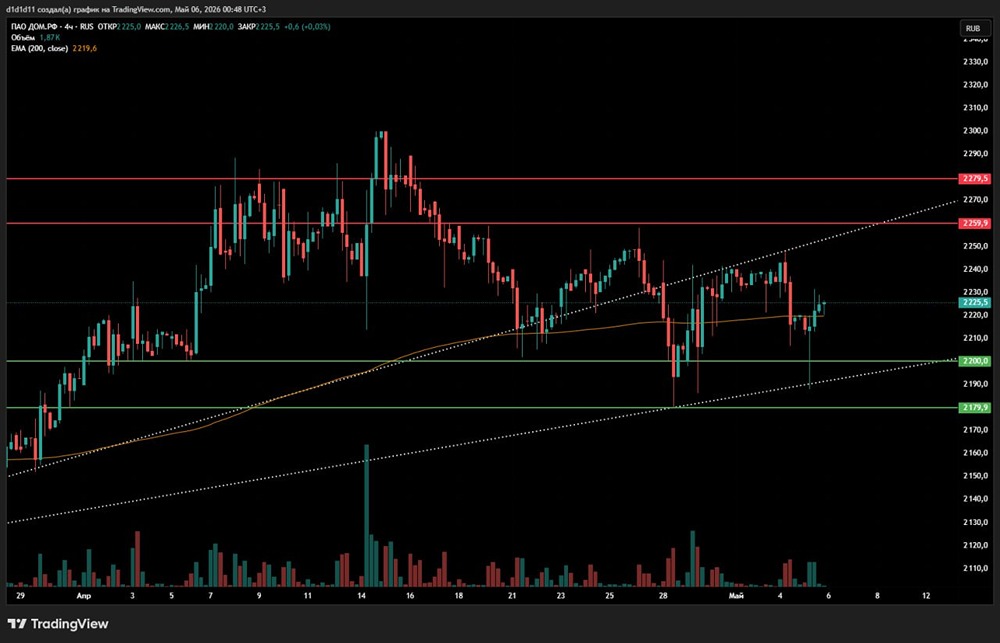

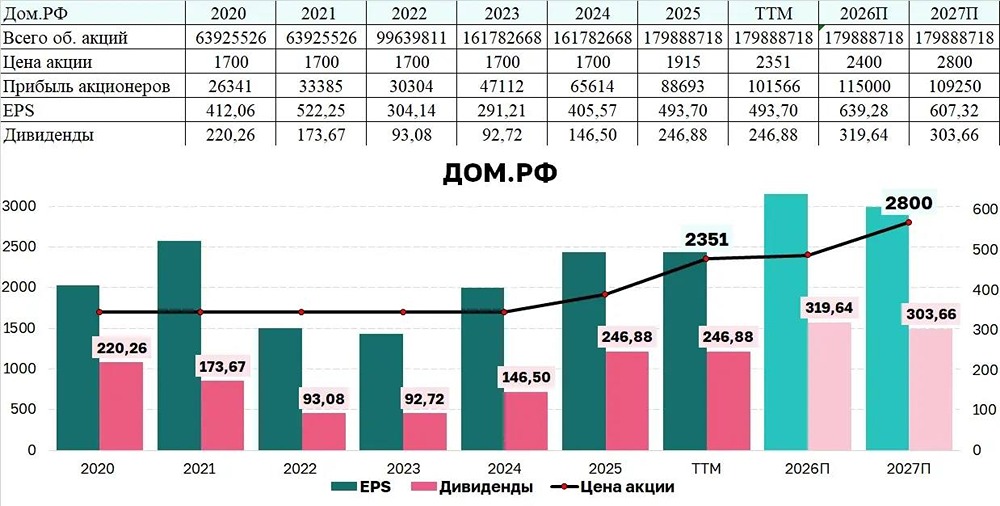

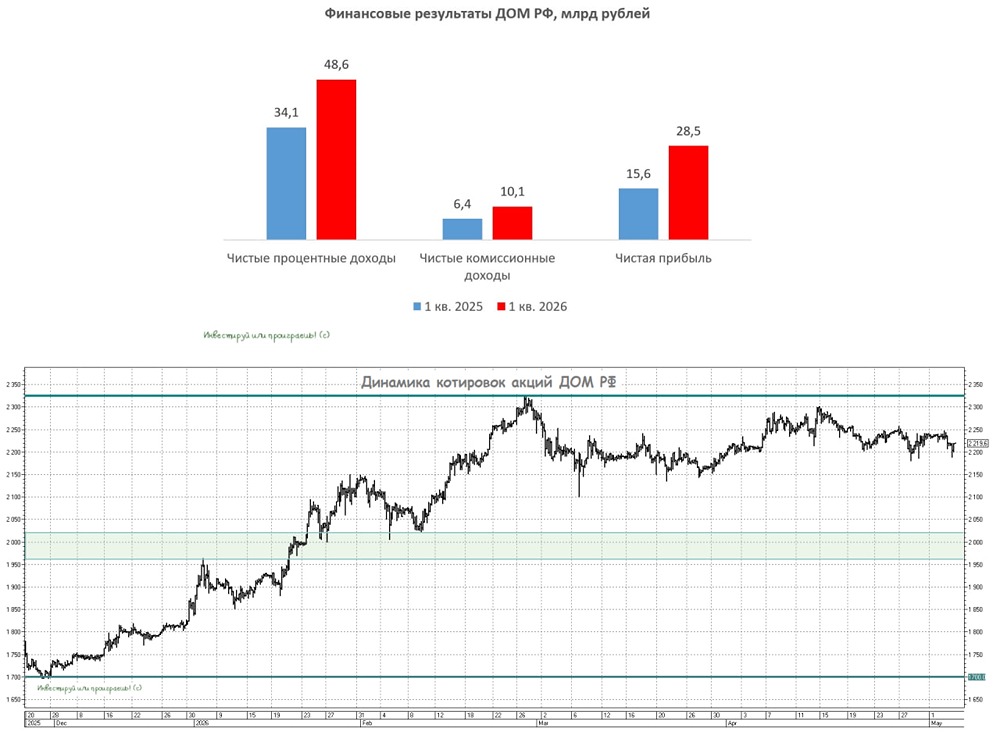

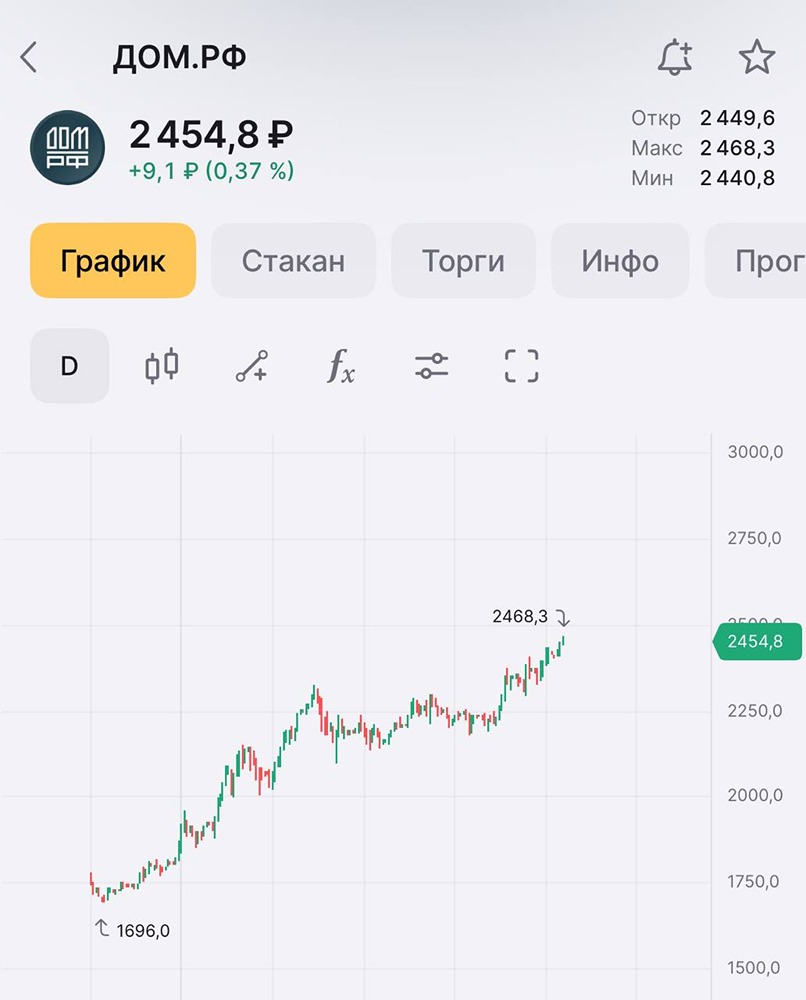

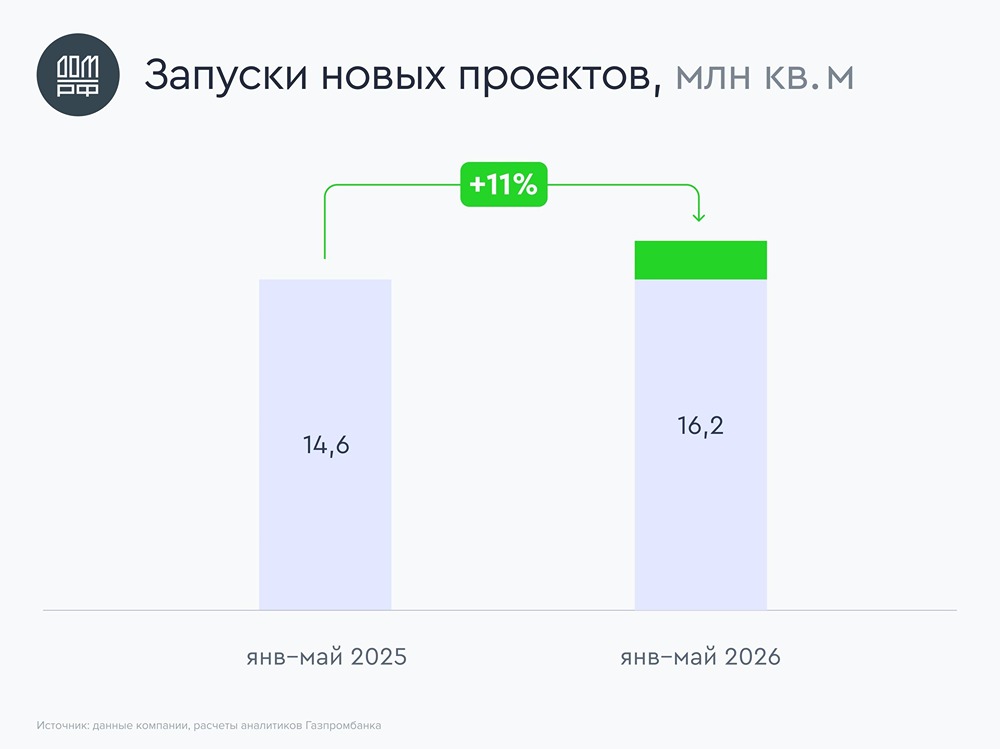

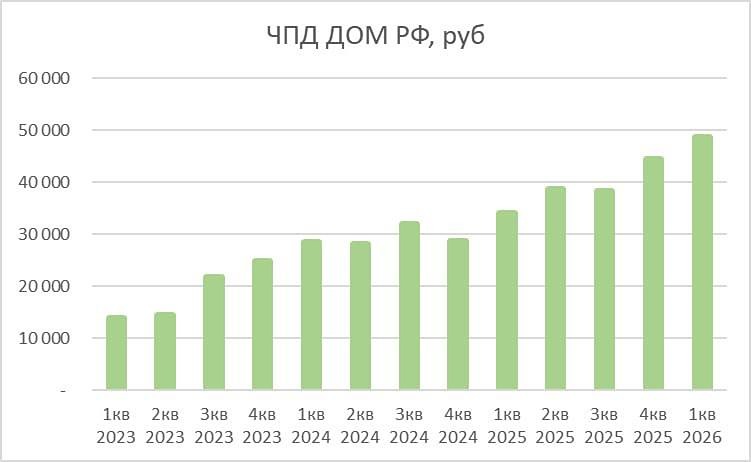

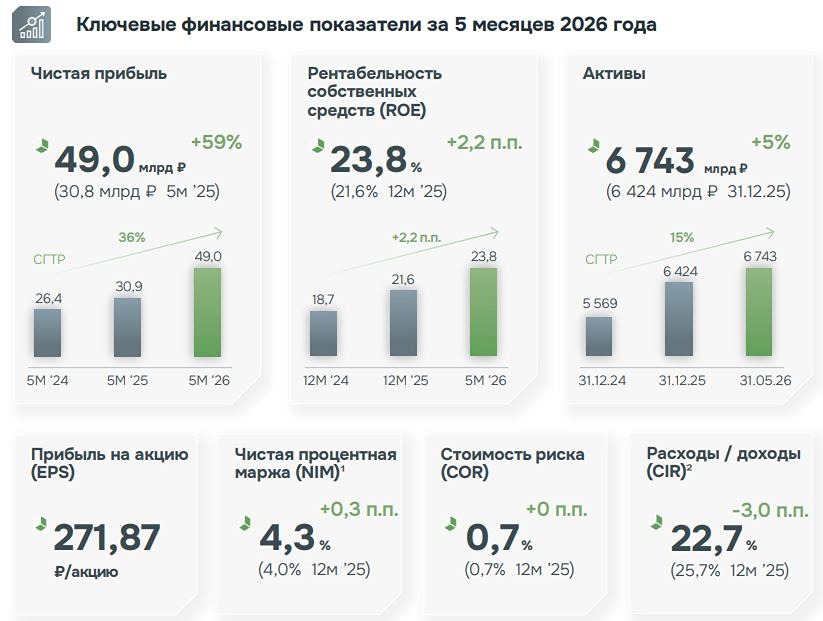

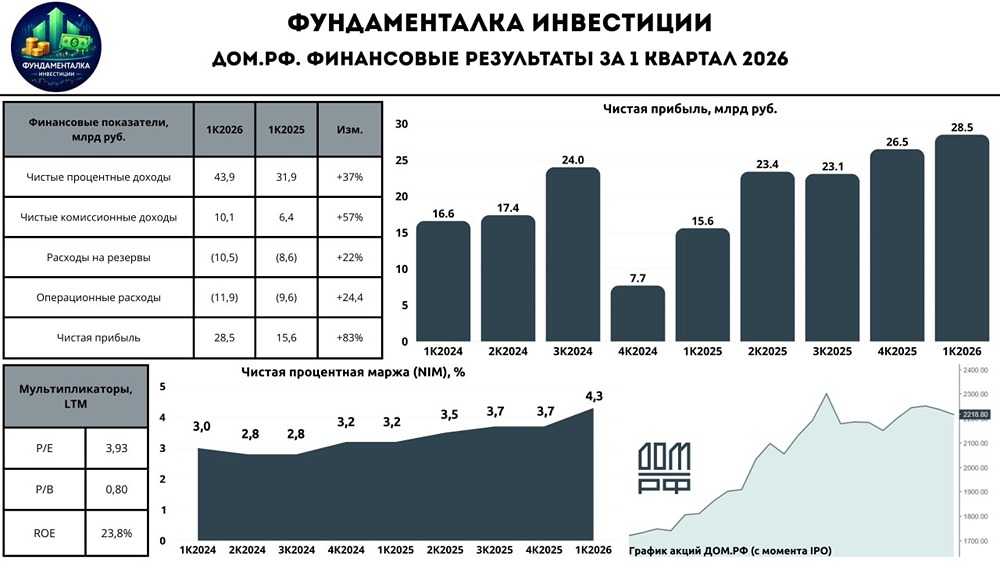

Пока рынок пребывает в унынии, мы продолжаем следить за финансово крепкими компаниями ДОМ.РФ отчитался за май 2026 по МСФО и идёт с опережением собственного годового прогноза. Компания закладывала на весь 2026 год чистую прибыль в 104 млрд руб., но скользящая прибыль за последние двенадцать месяцев уже достигла 106 млрд руб. Пять месяцев позади, а годовой план при текущей динамике роста прибыли уже формально перевыполнен. Рентабельность капитала подтверждает силу бизнеса. ROE LTM вышел на уровень 22.9% — для квазигосударственного института развития жилищной сферы цифра впечатляющая. Такой показатель ставит ДОМ.РФ в один ряд с лучшими частными банками по эффективности использования капитала. Оценка при этом остаётся скромной. P/E на скользящей основе составляет 3.8, а P/BV — всего 0.78. Рынок оценивает компанию ниже балансовой стоимости, хотя динамика прибыли устойчиво растёт на протяжении последних полутора лет. По мультипликатору P/E ДомРФ сравнялся с Т-Технологиями, но при этом ДомРФ имеет более высокую дивидендную доходность. Среди настораживающих моментов — процентные доходы внутри года пока не демонстрируют выраженной восходящей динамики и остаются ниже январских значений. Однако общая картина по-прежнему позитивная. Обновлённый прогноз менеджмента ожидается по итогам полугодовой отчётности, и с учётом текущих темпов есть все основания рассчитывать на пересмотр гайденса вверх. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Maksim Paskanov / InveStory

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ