![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

Прогноз по акциям ДОМ.РФ: будут ли еще падать котировки? Разбираемся

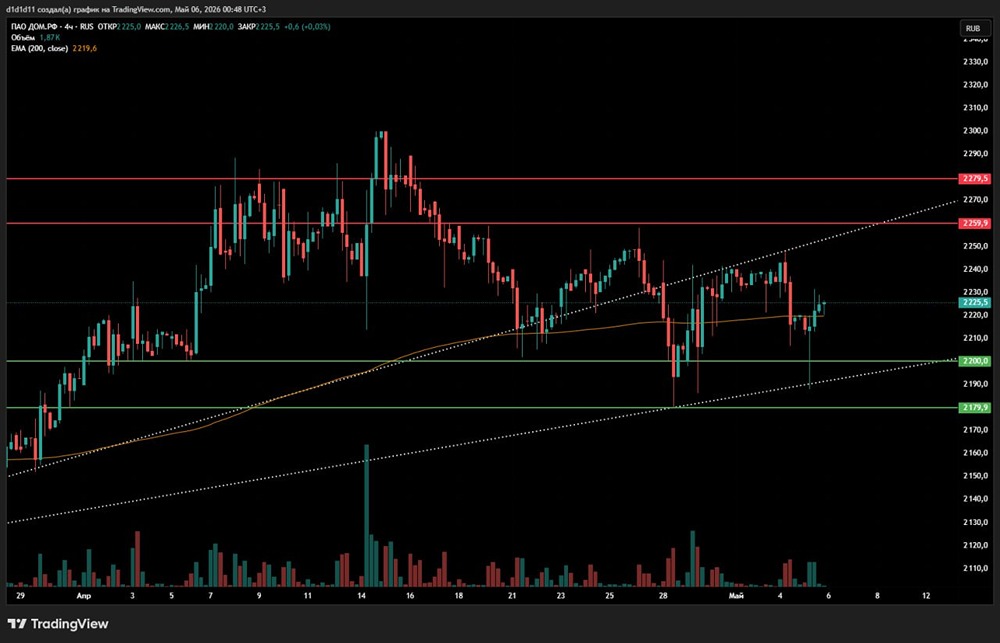

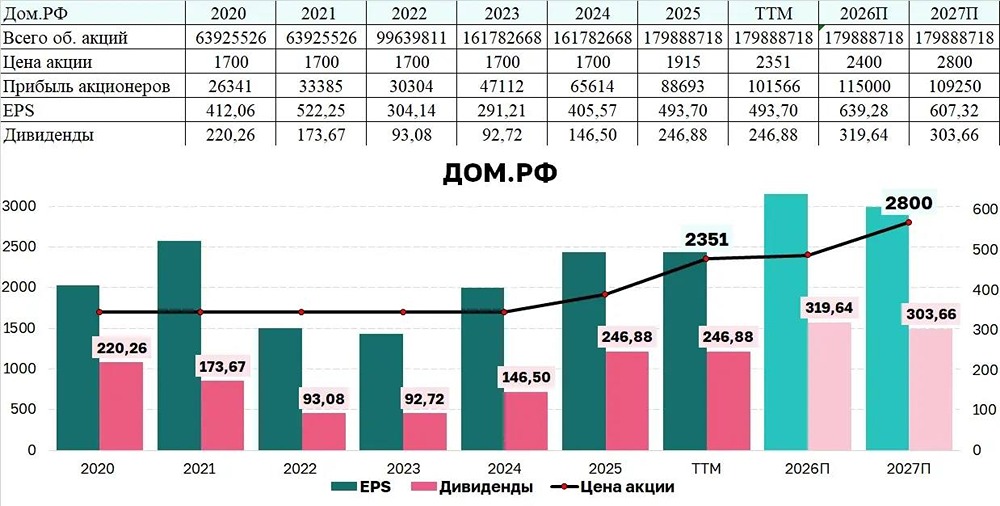

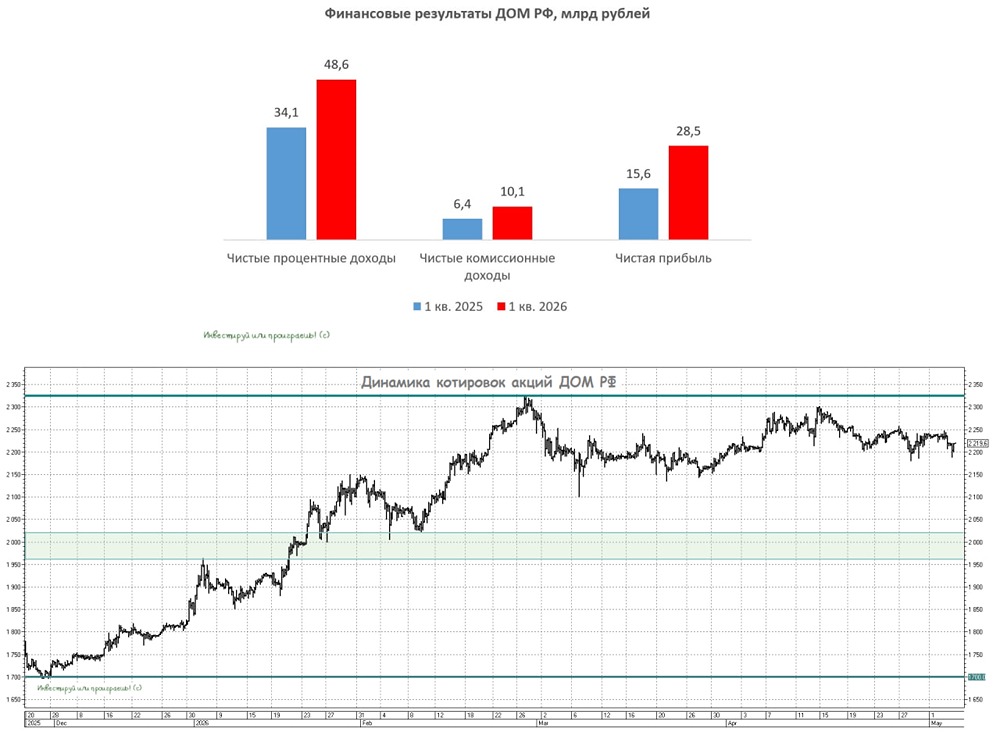

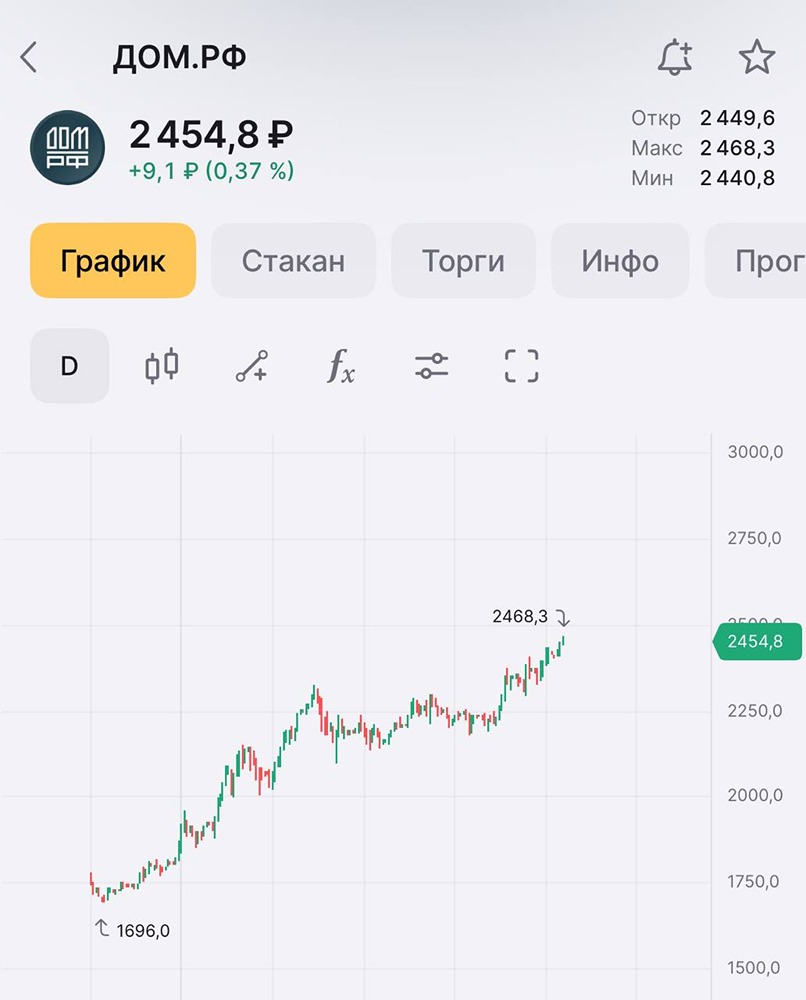

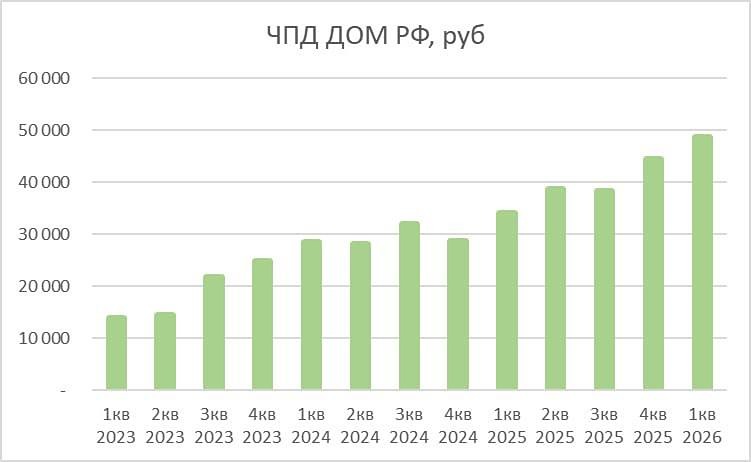

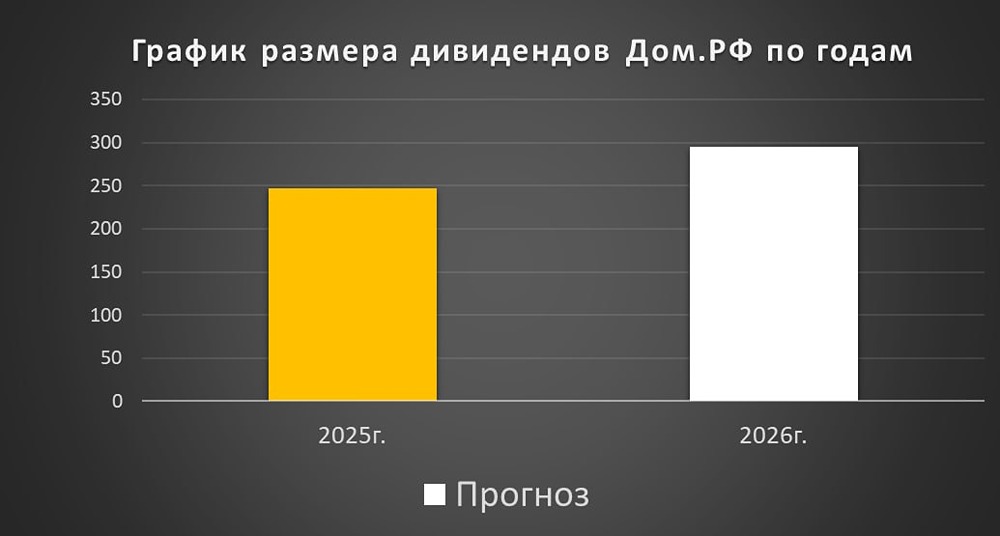

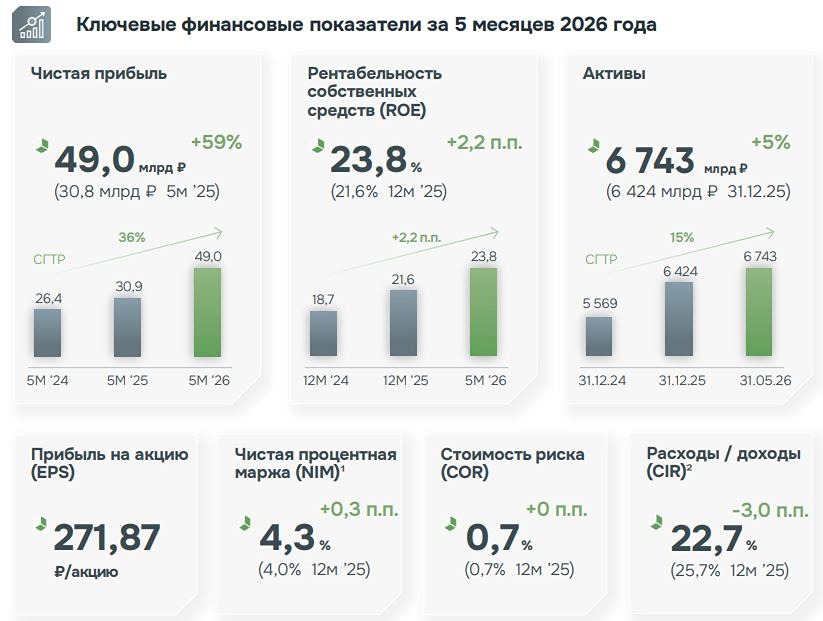

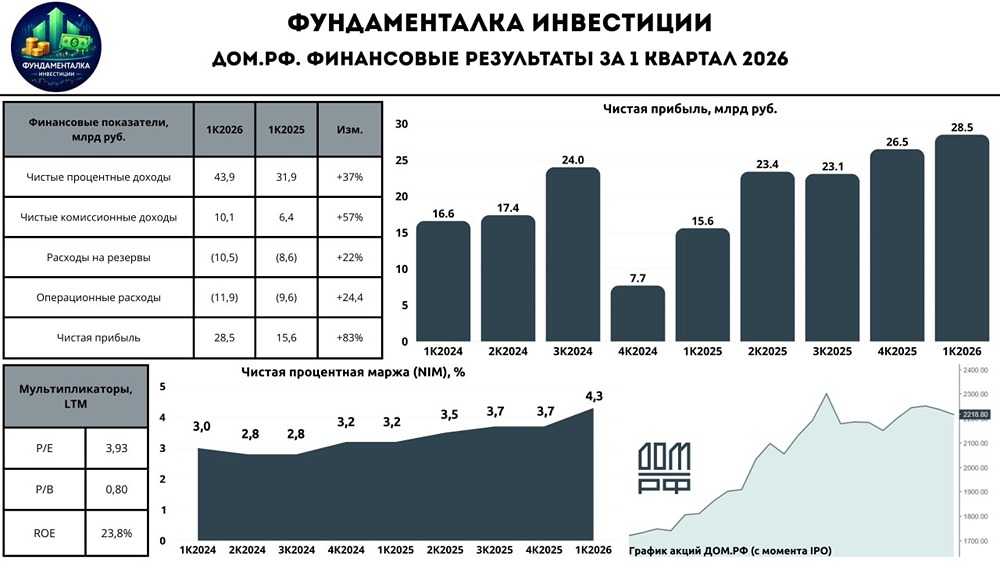

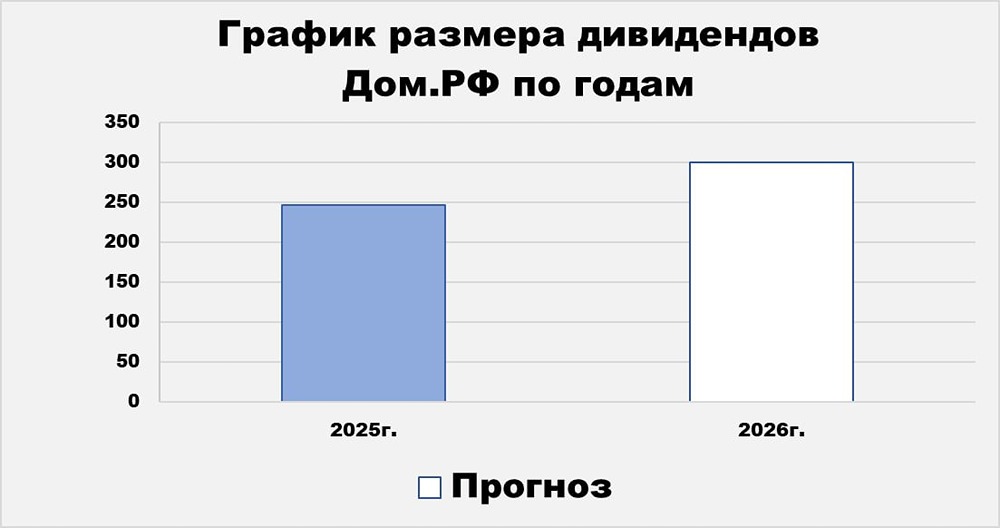

Прибыль растёт, дивидендная база крепнет Ключевые цифры: • Чистая прибыль: 49,0 млрд ₽ (+59% г/г) • ROE: 23,8% • Чистые процентные доходы: 74,2 млрд ₽ (+36% г/г) • Чистые комиссионные доходы: 17,5 млрд ₽ (+27% г/г) • Чистая процентная маржа: 4,3% • COR: 0,7% • CIR: 22,7% • Активы: 6,74 трлн ₽ (+5% с начала года) • EPS за 5 месяцев: 271,87 ₽ на акцию На первый взгляд, результаты у ДОМ.РФ снова сильные. Прибыль выросла почти на 60%, рентабельность капитала держится выше 23%, а маржа заметно улучшилась. На фоне более слабой динамики в банковском секторе отчёт выглядит особенно крепко. Разбираемся Главное, что стоит зафиксировать: ДОМ.РФ продолжает зарабатывать на своей особой роли в жилищном секторе. Компания работает не как обычный банк. ДОМ.РФ завязан на ипотеке, проектном финансировании, эскроу-счете, секьюритизации и госполитике в строительстве. За счёт этой модели у него есть доступ к крупной клиентской базе, стабильным пассивам и рынку, где государство остаётся ключевым участником. Лучше всего это видно по процентным доходам. Они выросли до 74,2 млрд ₽, а NIM поднялась до 4,3%. Комиссионные доходы тоже прибавили – до 17,5 млрд ₽. Здесь помогают банковские комиссии, агентские функции и секьюритизация, которая выросла на 37%. Сильная сторона отчёта – эффективность Доходы растут быстрее расходов. Административные расходы увеличились на 13%, резервы – на 7%, а стоимость риска осталась низкой: 0,7%. Для банка, который активно работает с застройщиками, это важный показатель. CIR составил всего 22,7%. То есть ДОМ.РФ сохраняет очень низкий уровень операционных расходов относительно доходов. Именно это помогает прибыли расти быстрее бизнеса. В кредитном портфеле главный драйвер – юрлица. Корпоративный портфель достиг 2,9 трлн ₽ и вырос на 6% с начала года. Новых кредитов выдано на 0,7 трлн ₽, а объём новых подписанных линий проектного финансирования вырос на 45%, до 488 млрд ₽. Портфель физлиц снизился на 8%, до 0,7 трлн ₽. Здесь причина техническая: плановые погашения и секьюритизация на 86,7 млрд ₽. По дивидендам интрига становится интереснее EPS за 5 месяцев составил 271,87 ₽. Финансовый директор уже говорил, что это позволяет позитивно смотреть на рост дивидендных выплат за 2026 год. Если политика выплат на уровне 50% чистой прибыли сохранится, то при прибыли около 100 млрд ₽ за год дивиденд может оказаться в районе 300–350 ₽ на акцию. При цене около 2500 ₽ это даёт ориентир по доходности примерно 12–14%. Плюсы истории: [➕](https://mondiara.com/) Прибыль растёт сильными темпами [➕](https://mondiara.com/) ROE остаётся высоким [➕](https://mondiara.com/) Маржа улучшилась [➕](https://mondiara.com/) Расходы растут медленнее доходов [➕](https://mondiara.com/) COR держится на низком уровне [➕](https://mondiara.com/) Дивидендная база за 2026 год выглядит сильной Риски: [➖](https://mondiara.com/) Бизнес сильно зависит от жилищной политики [➖](https://mondiara.com/) Модель завязана на ипотеку и проектное финансирование [➖](https://mondiara.com/) Изменения господдержки могут повлиять на темпы роста [➖](https://mondiara.com/) Дивиденды за 2026 год пока только ожидание, не рекомендация В сухом остатке, ДОМ.РФ остаётся одной из самых сильных финансовых историй на рынке Компания растёт быстрее сектора, держит высокую рентабельность и формирует хорошую базу для будущих дивидендов. Главный риск понятен: зависимость от государства и рынка жилья. Пока эта модель работает, ДОМ.РФ продолжает выглядеть сильнее большинства банков. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Invest Premium

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ