![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Акции Роснефти: за какой потенциал можно зацепиться и верить в бумаги

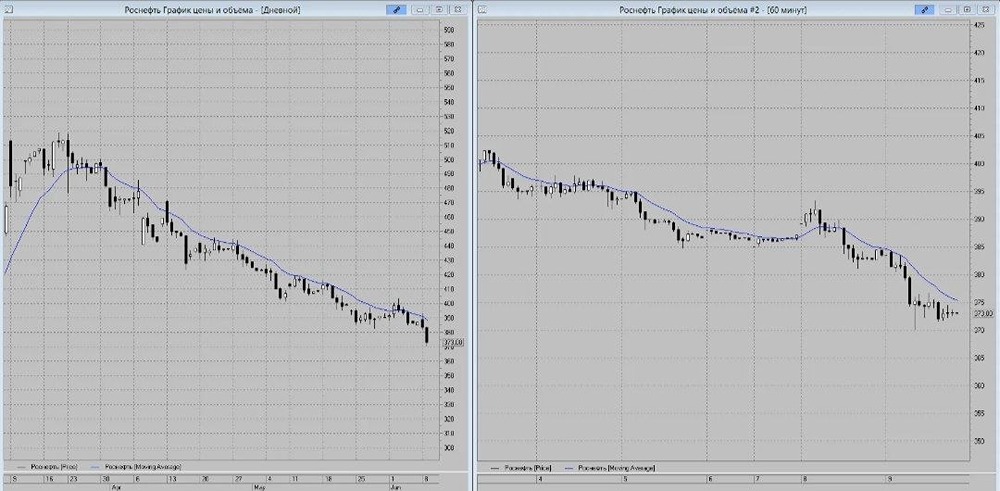

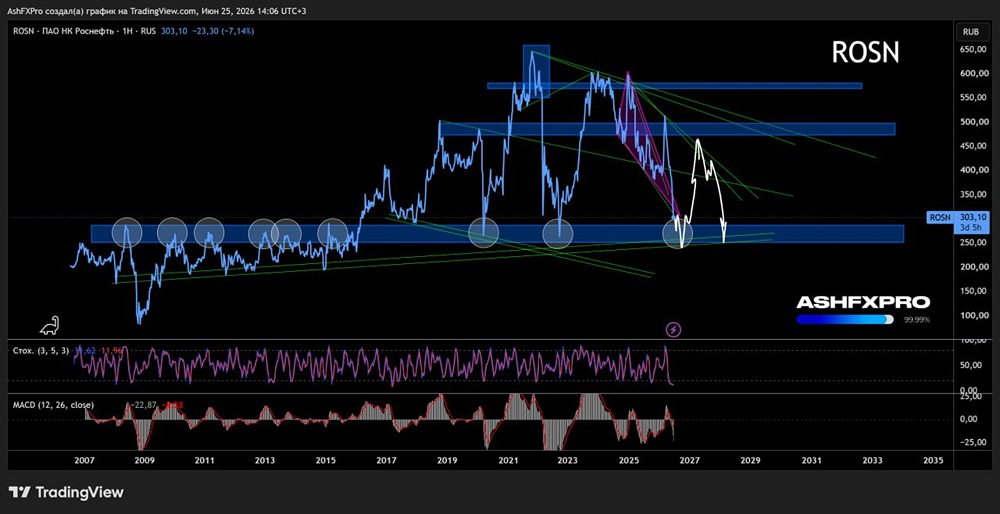

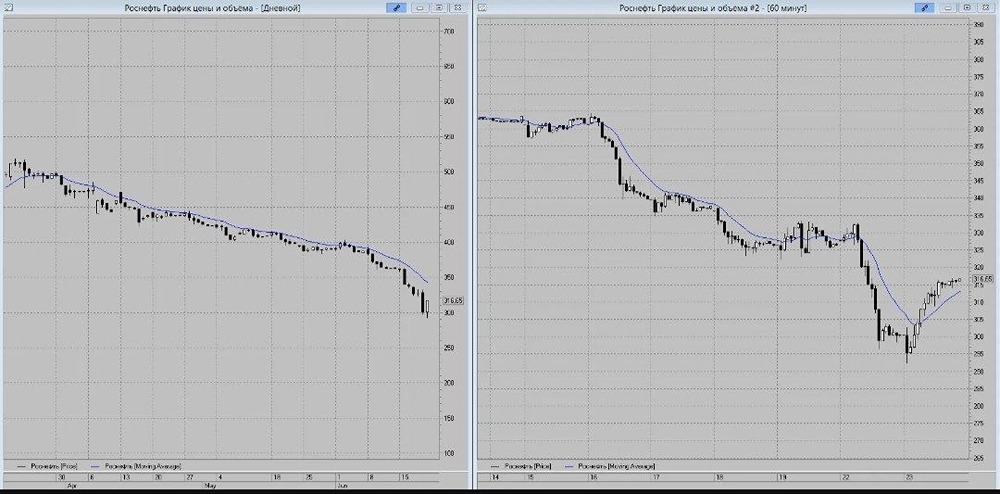

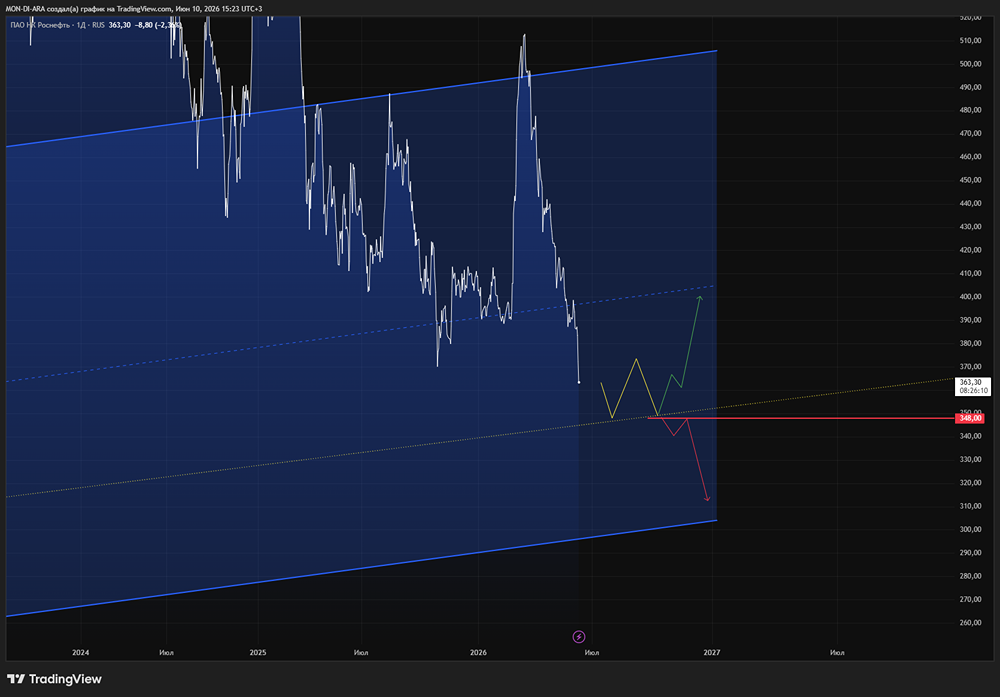

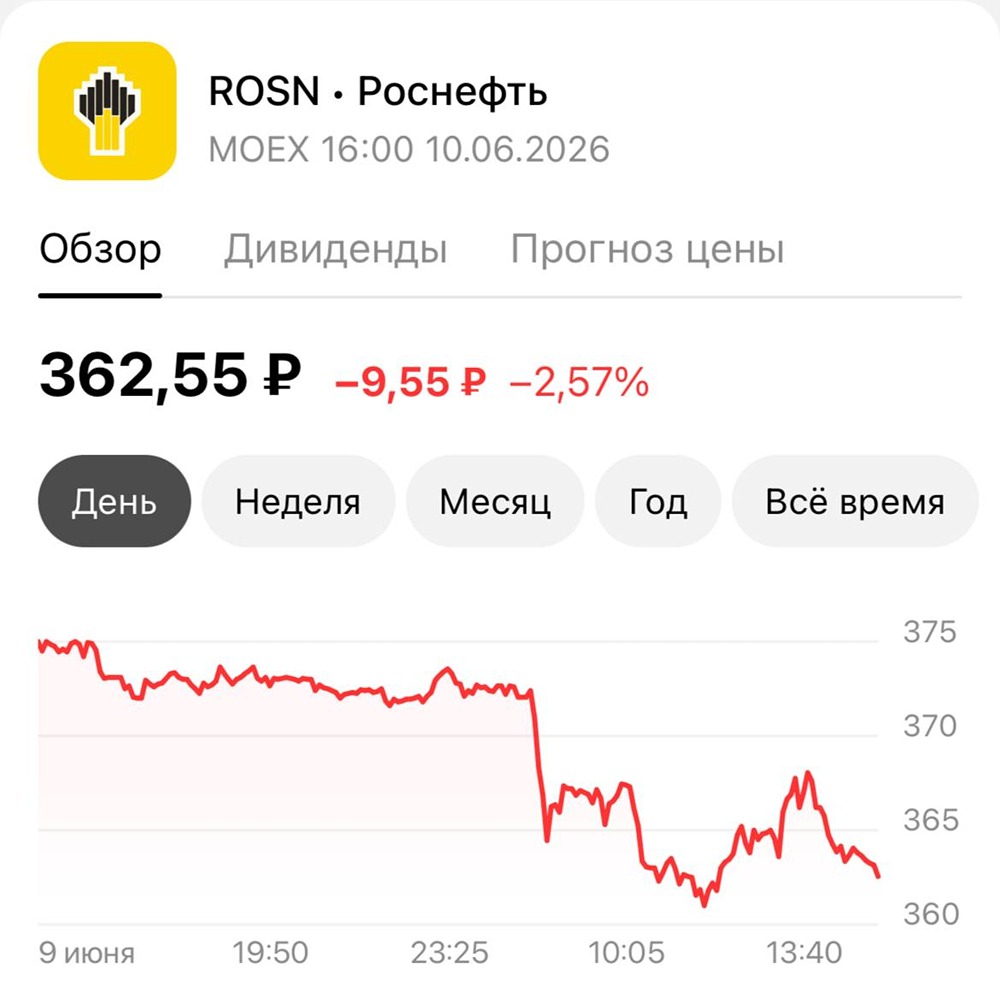

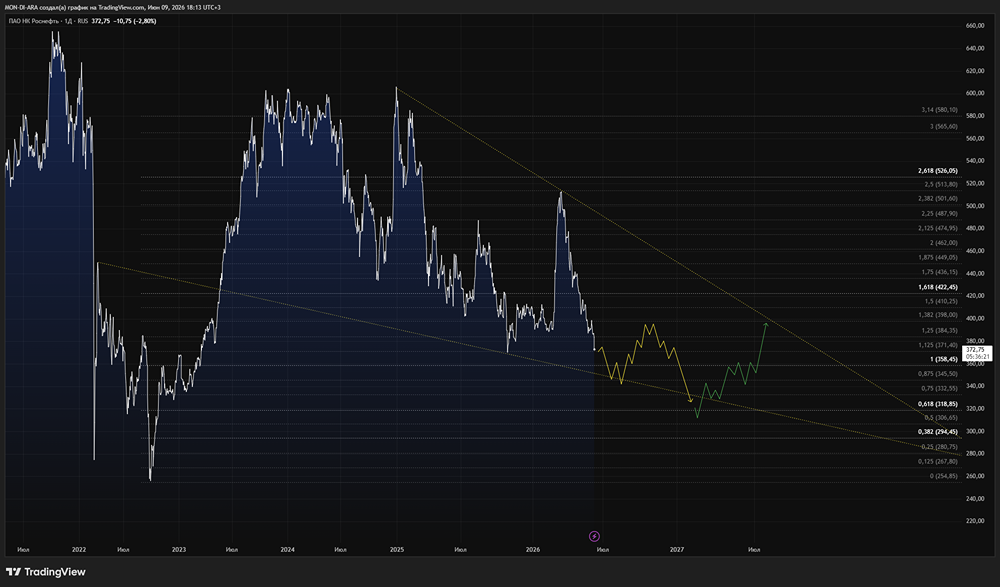

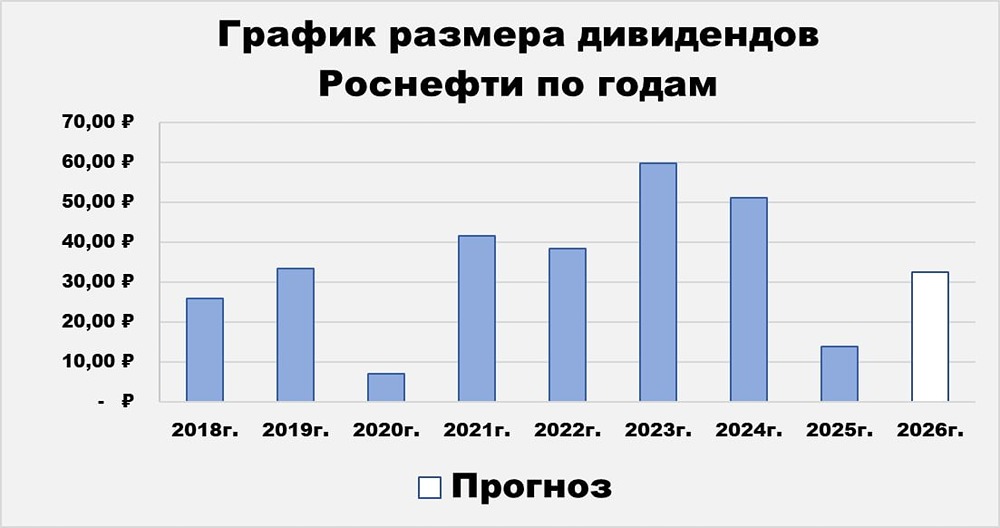

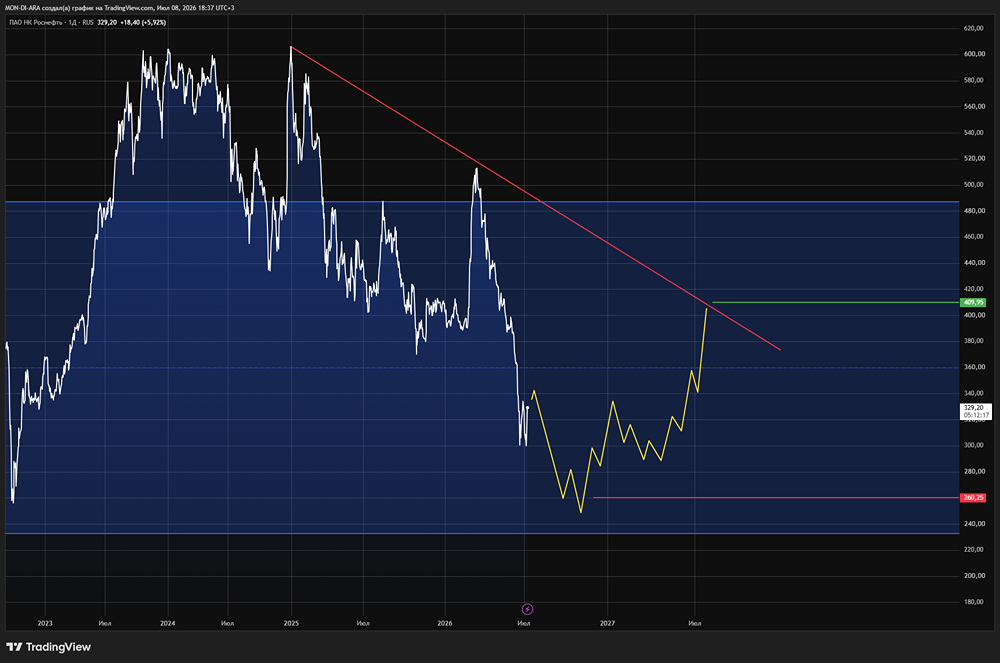

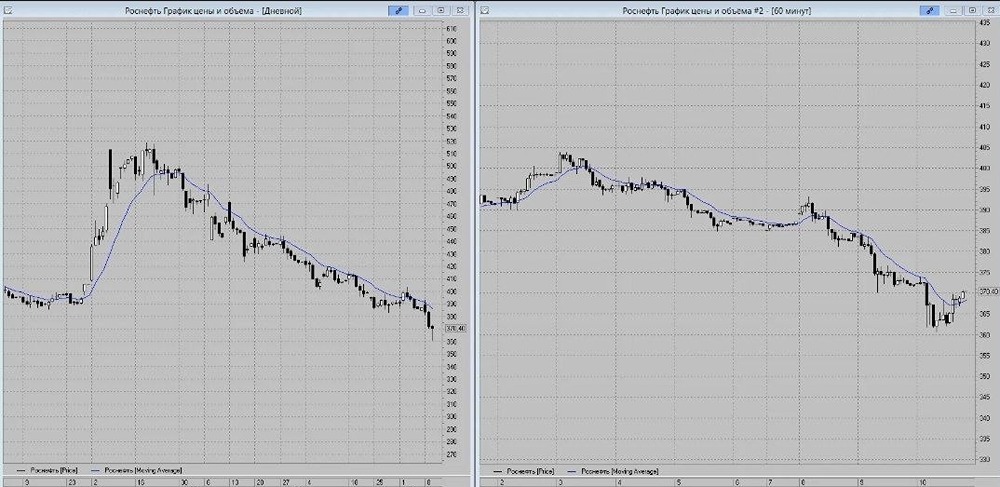

Обзор компании «Роснефть» «Роснефть» — одна из крупнейших нефтегазовых компаний России. Блокирующий пакет акций принадлежит государственному АО «Роснефтегаз». Финансовые показатели: Выручка: - 2023: 9163₽ млрд - 2024: 10139₽ млрд - 2025: 8236₽ млрд - 2026 (LTM): 7985₽ млрд Темпы роста: 6% Прибыль: - 2023: 1267₽ млрд - 2024: 1084₽ млрд - 2025: 293₽ млрд - 2026 (LTM): 238₽ млрд Темпы роста: <0% Основные метрики: - Капитализация: 3081 млрд руб. - P/E: 12,9 (среднее — 11) - P/BV: 0,33 (среднее — 0,68) - EV/EBTIDA: 1,34 (среднее — 3) - ROE: 2,6% (среднее — 8%) - Чистый долг: 3893 млрд руб. (+26% г/г) Акции компании торгуются ниже справедливой стоимости. Дивиденды: - 2022: 38,36 руб./акцию - 2023: 59,78 руб./акцию - 2024: 51,15 руб./акцию - Прогноз на 2025: 13,83 руб./акцию (темпы роста: 0%) [▫️](https://mondiara.com/) Дивиденды за II полугодие 2025 года: 2,27 руб./акцию (0,8%) [▫️](https://mondiara.com/) Дивидендная доходность с учётом дивидендов: (-18%) [▫️](https://mondiara.com/) Прогноз на I полугодие 2026 года: 11–15 руб./акцию (3,8–5%) [▫️](https://mondiara.com/) Дивидендная доходность за 2026 год: менее 10% Дивидендная политика компании предусматривает выплаты не менее 50% чистой прибыли по МСФО и не реже двух раз в год. Вывод: Акции «Роснефти» дешевеют на фоне структурных проблем бизнеса: [▫️](https://mondiara.com/) Коррекция цен на нефть и рост дисконтов на российскую нефть [▫️](https://mondiara.com/) Укрепление рубля [▫️](https://mondiara.com/) Удары по нефтеперерабатывающим заводам Глава компании Игорь Сечин ранее отмечал, что эти факторы временные. Несмотря на это, у компании есть позитивный драйвер — проект «Восток Ойл», запуск первой части которого запланирован на сентябрь. Однако это лишь часть масштабного проекта, и его полная реализация потребует много времени. Срок реализации «Восток Ойла» перенесён с 2036 на 2040 год, а объём инвестиций сокращён на 900 млрд руб. Таким образом, акции компании остаются умеренно привлекательными. Роснефть торгуется с самым низким форвардным дивидендом среди компаний с подобными проектами. Хотя до их реализации ещё далеко, после коррекции к 300 рублям форвардный P/E составляет 4, что делает акции доступными. Итоговая прогнозируемая цена: 340 руб. (потенциал роста +10%). [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ