![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Акции Роснефть: стоит ли сейчас держать в портфеле? Ищем ответы

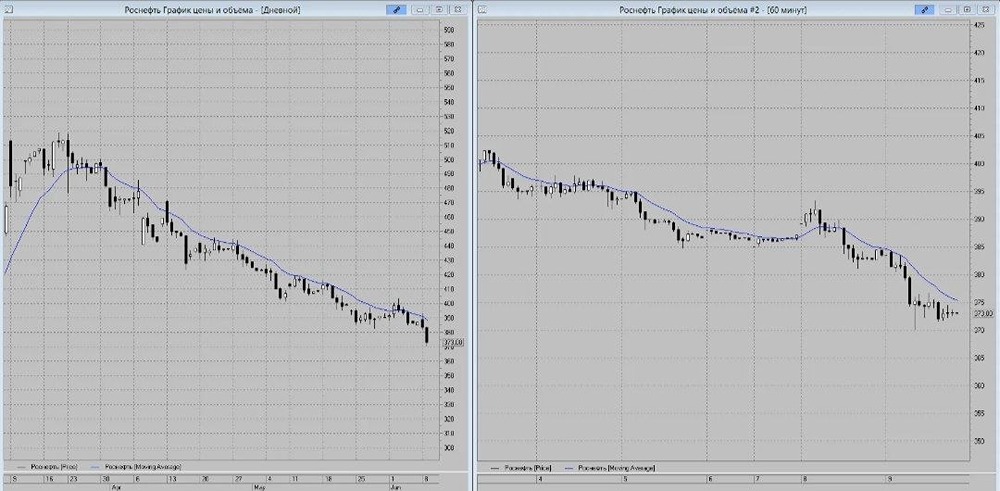

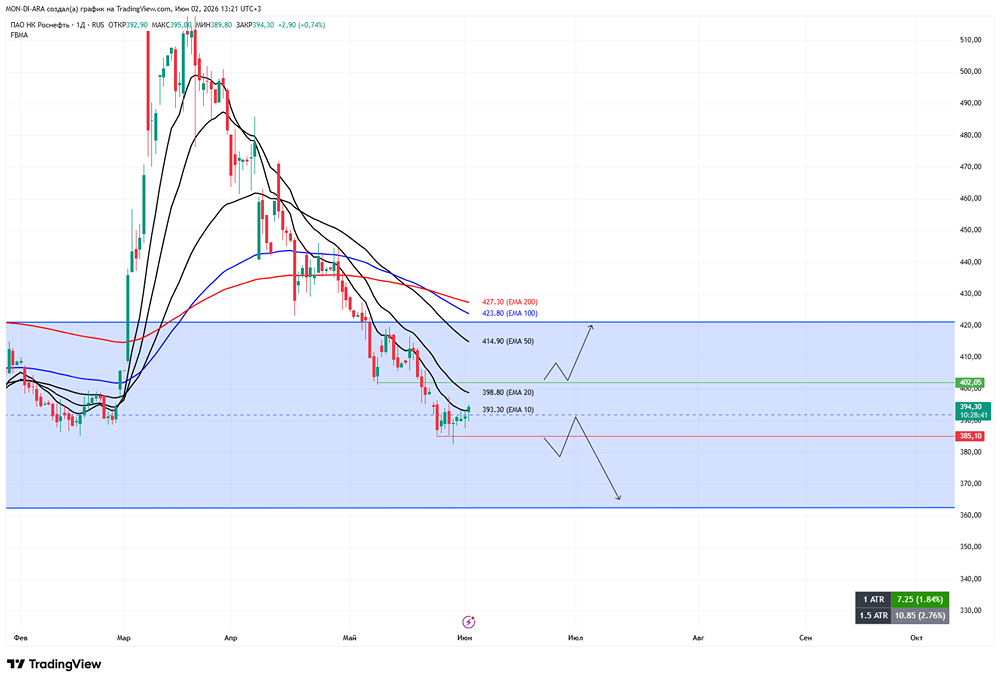

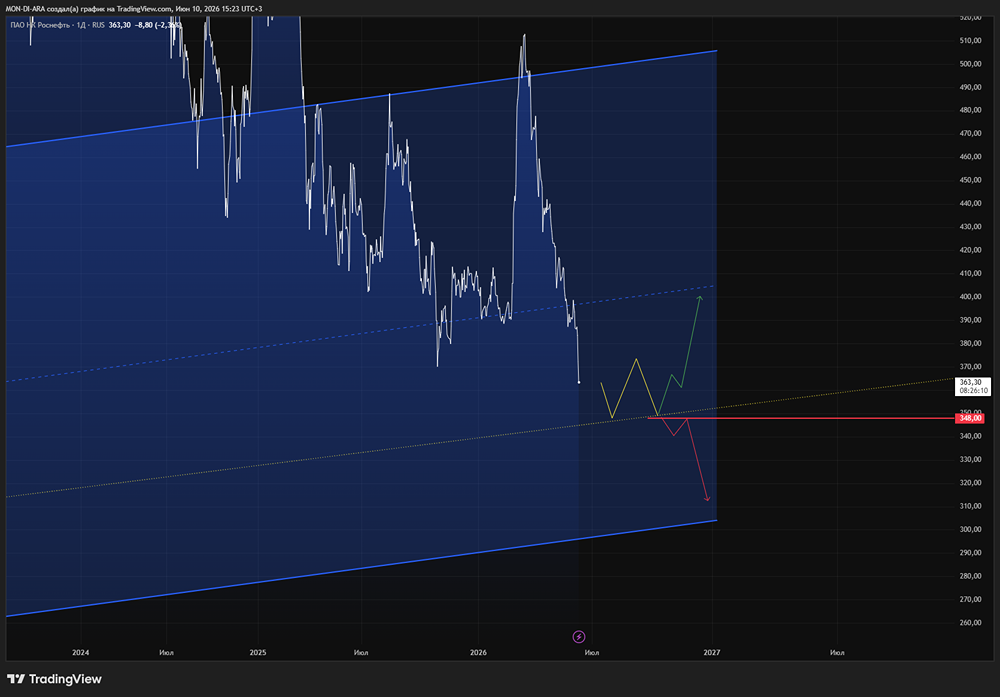

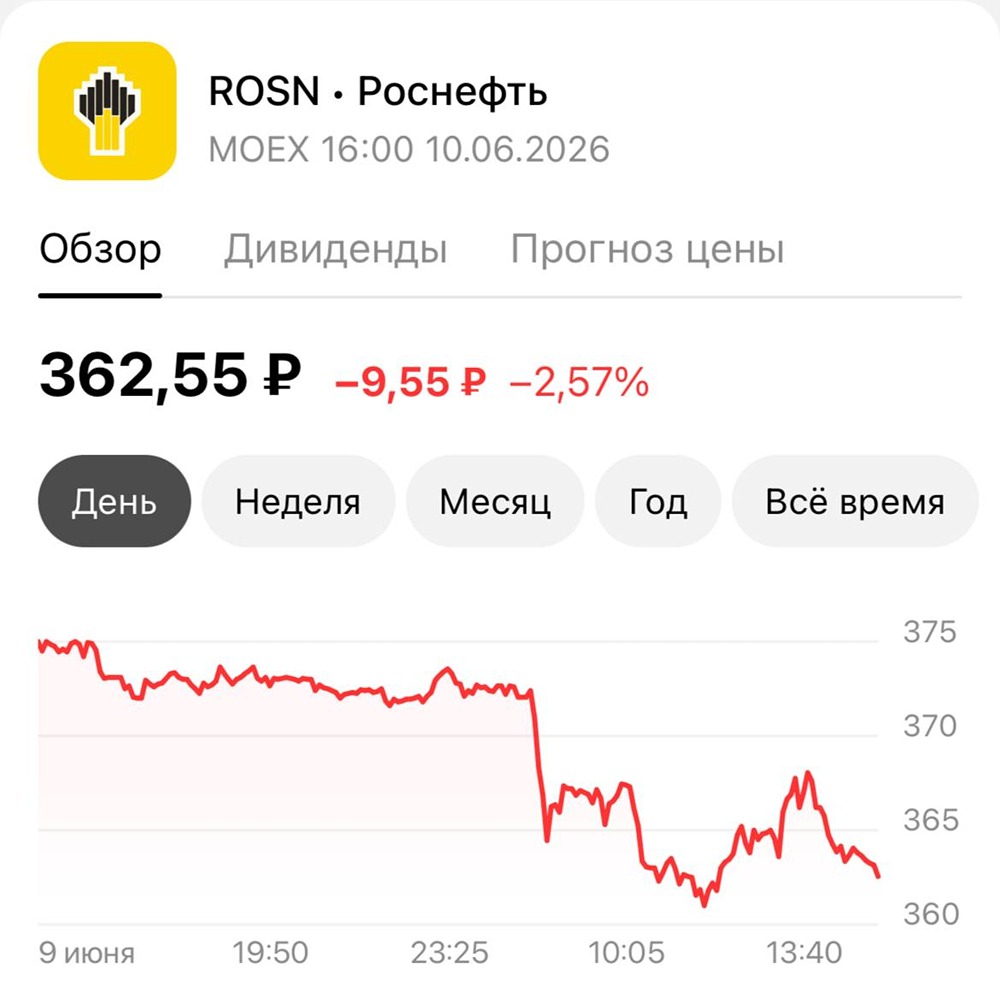

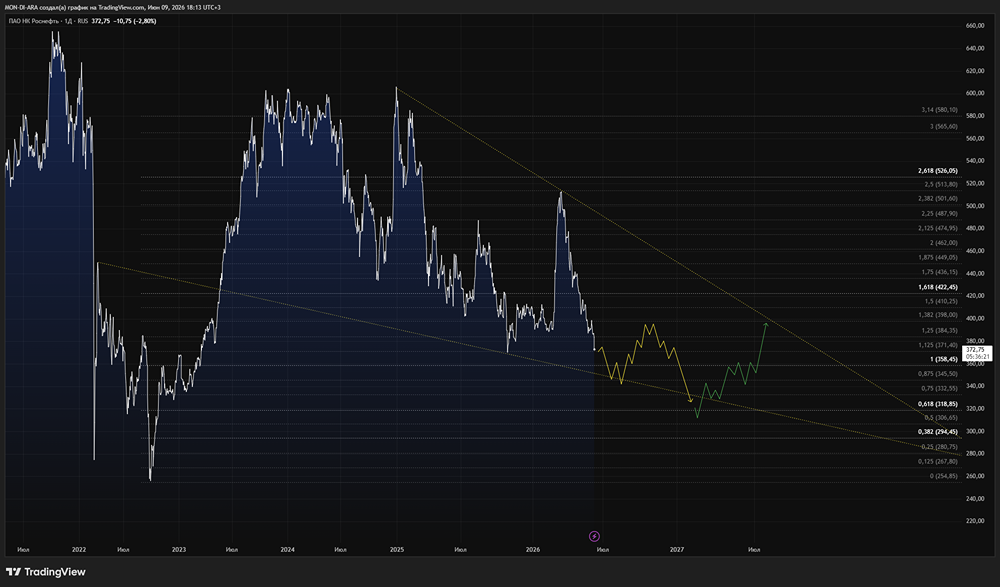

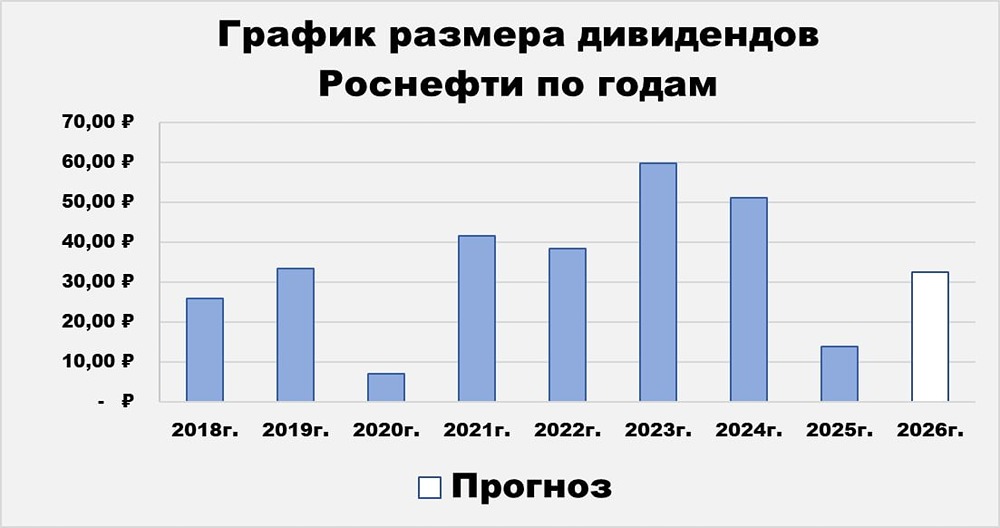

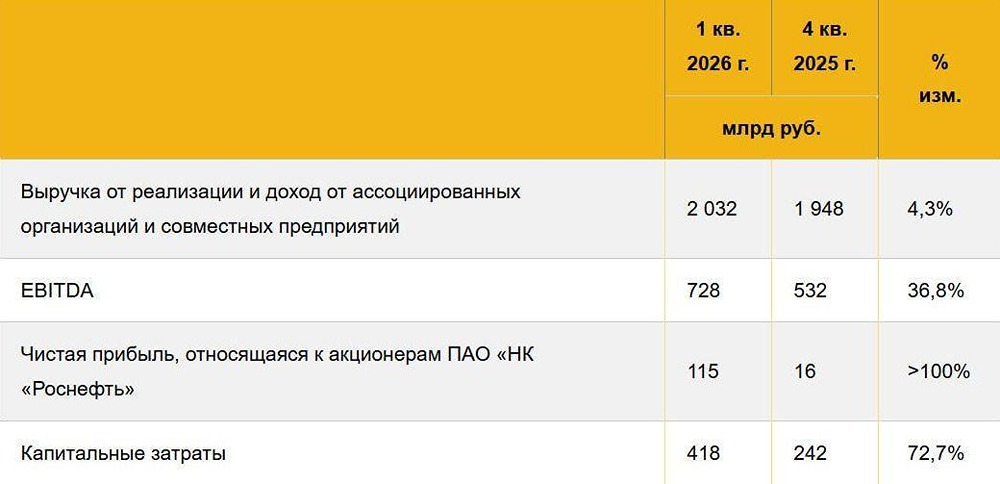

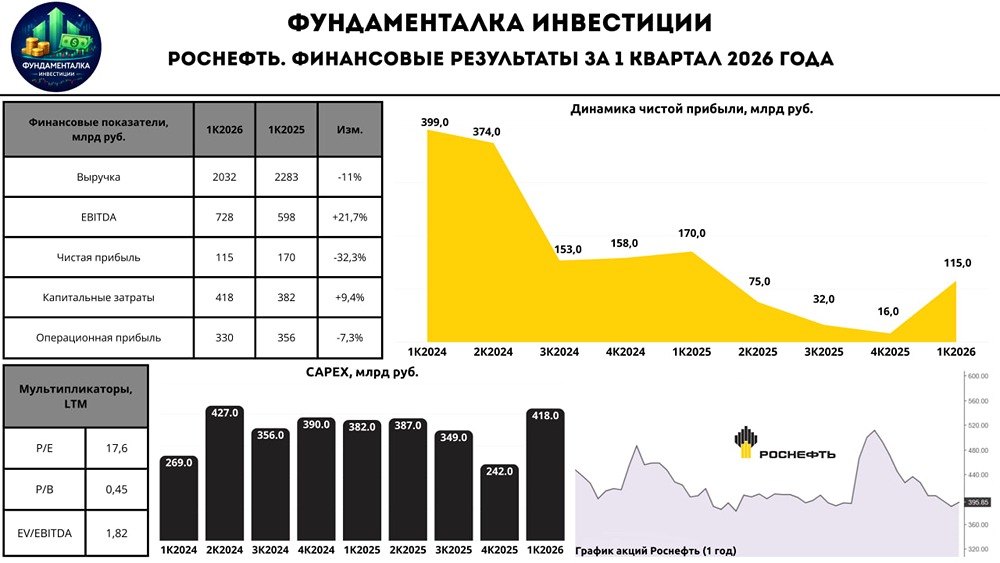

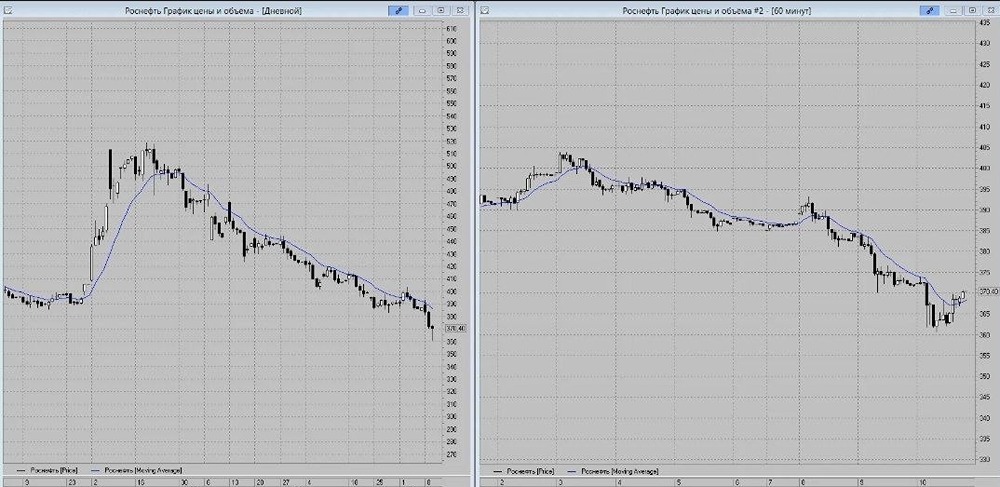

Роснефть – крепкий рубль и удары по НПЗ Нейтральный отчет за Q1 26: ▫️ Выручка 2 t₽ (-12% г/г) ▫️ EBITDA 728 b₽ (+22% г/г) ▫️ Чистая прибыль акционеров 115 b₽ (-32% г/г) ▫️ Добыча нефти 45,2 млн т (+1% г/г) Основная причина снижения выручки – укрепление рубля. Это перебило позитив от наращивания добычи нефти и газа, ценового ралли в конце квартала. Другие причины: [▫️](https://mondiara.com/) Ограничения «Транснефти» на прием сырья, перебои работы экспортных терминалов. [▫️](https://mondiara.com/) Проблемы с НПЗ, некоторые площадки подверглись нападению несколько раз с длительной приостановкой деятельности. Переработка нефти -3% г/г. На чем растет EBITDA: [▫️](https://mondiara.com/) Низкая база из-за санкций в начале 2025. [▫️](https://mondiara.com/) Снижение на 15–20% г/г производственных и прочих расходов. По снижению чистой прибыли факторы без изменений с прошлого года: значительная долговая нагрузка + рост ставки налога на прибыль. Баланс и инвестпрограмма [▫️](https://mondiara.com/) Долг ожидаемо вырос, Net Debt/EBITDA 1,7 (+0,3 пункта г/г). Терпимо, но на прибыль и дивиденды, безусловно, влияет. [▫️](https://mondiara.com/) Капекс +9% г/г, +70% к/к, недалеко от исторического максимума за квартал. Активизировали программу в сегменте добычи. Трубопровод на «Восток Ойле» уложен более чем на 90% длины, есть готовность к приемке судов в портах. В высокой степени готовности нефтеналивной причал. Запуск нефтепровода должен состояться в 2026. Все нефтяники 2 квартал проведут лучше, чем 1-й. Извлекают буст и из высоких внутренних цен нефтепродуктов, и скачка цен на нефть. Тем не менее в отрасли достаточно рисков: [▫️](https://mondiara.com/) Откат в нефти неизбежен. Ожидаем снижения цен на 10$ гэпом после открытия Ормузского пролива, а затем плавного снижения цен до конца года в сторону 70$. [▫️](https://mondiara.com/) Восстановление дисконтов на Urals после открытия пролива. [▫️](https://mondiara.com/) Операционные риски. Пока не завершится геополитическая напряженность, нефтяная инфраструктура под ударом. Это не только рост расходов, простои, но и риск списания активов или необходимость резервирования их стоимости. Отчисления в резервы могут начаться в любой момент и сразу негативно отразятся на прибыли. На фоне неплохого 1 полугодия повысим прогнозы, но с FWD P/E 9 и див. доходностью 5%. Роснефть, как и все нефтяники, не интересна в среднесрок. Держать или покупать имеет смысл только в том случае, если вы верите в затяжную блокаду пролива еще на 3–4 месяца. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ