![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Прогноз цены акций Роснефть: когда начнётся восстановление? Разбираемся

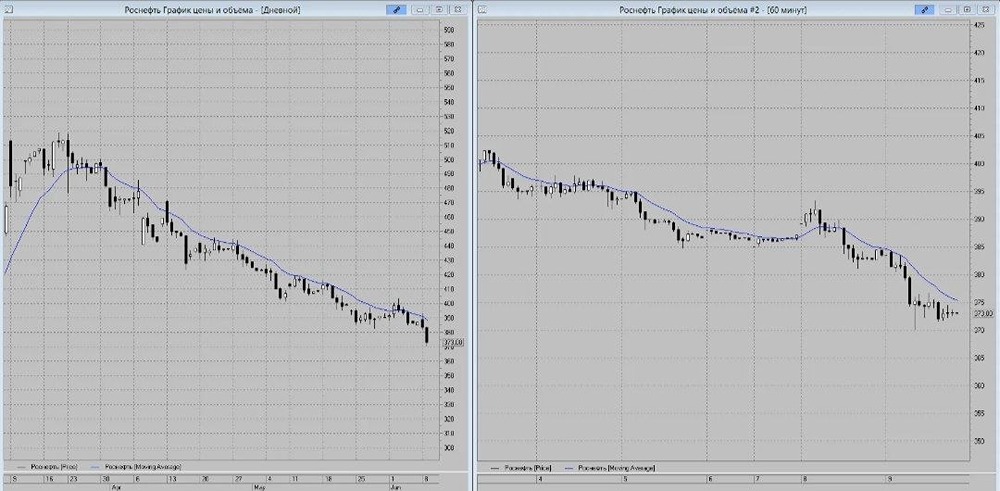

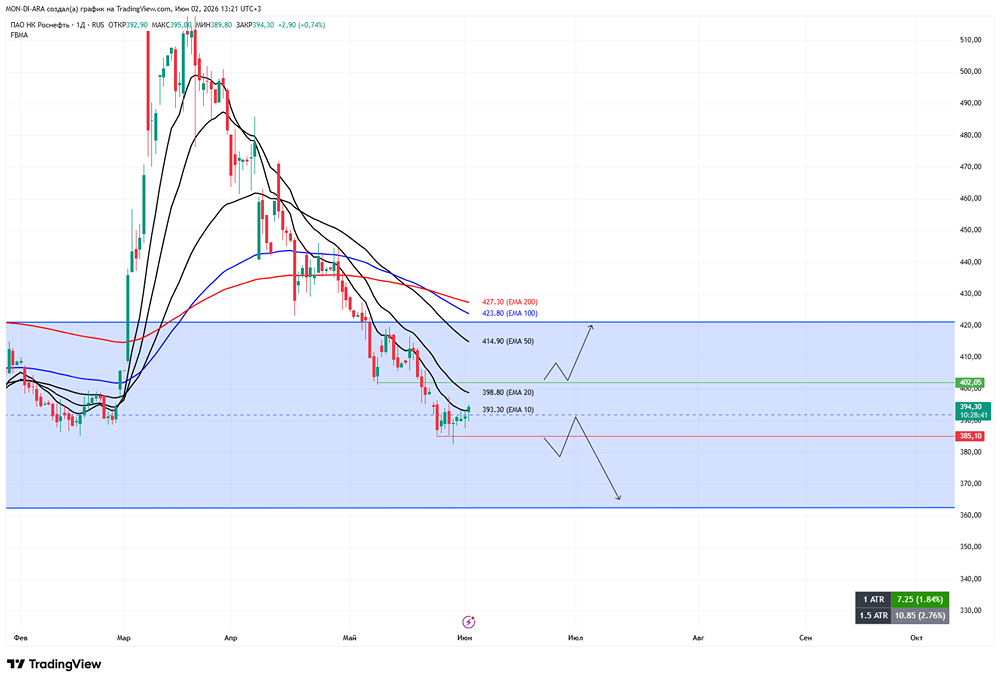

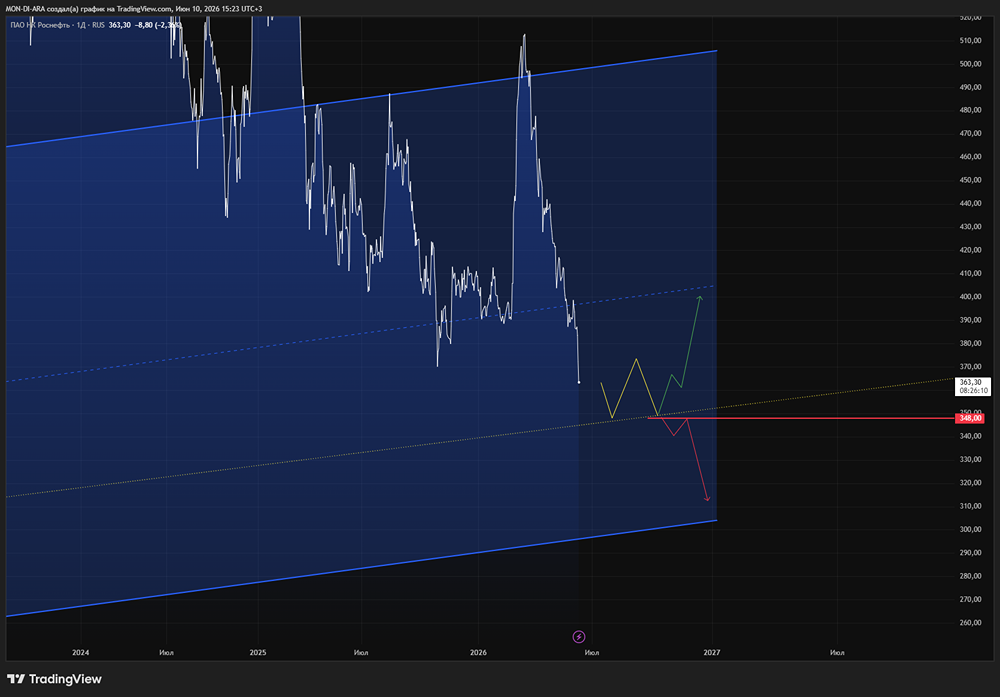

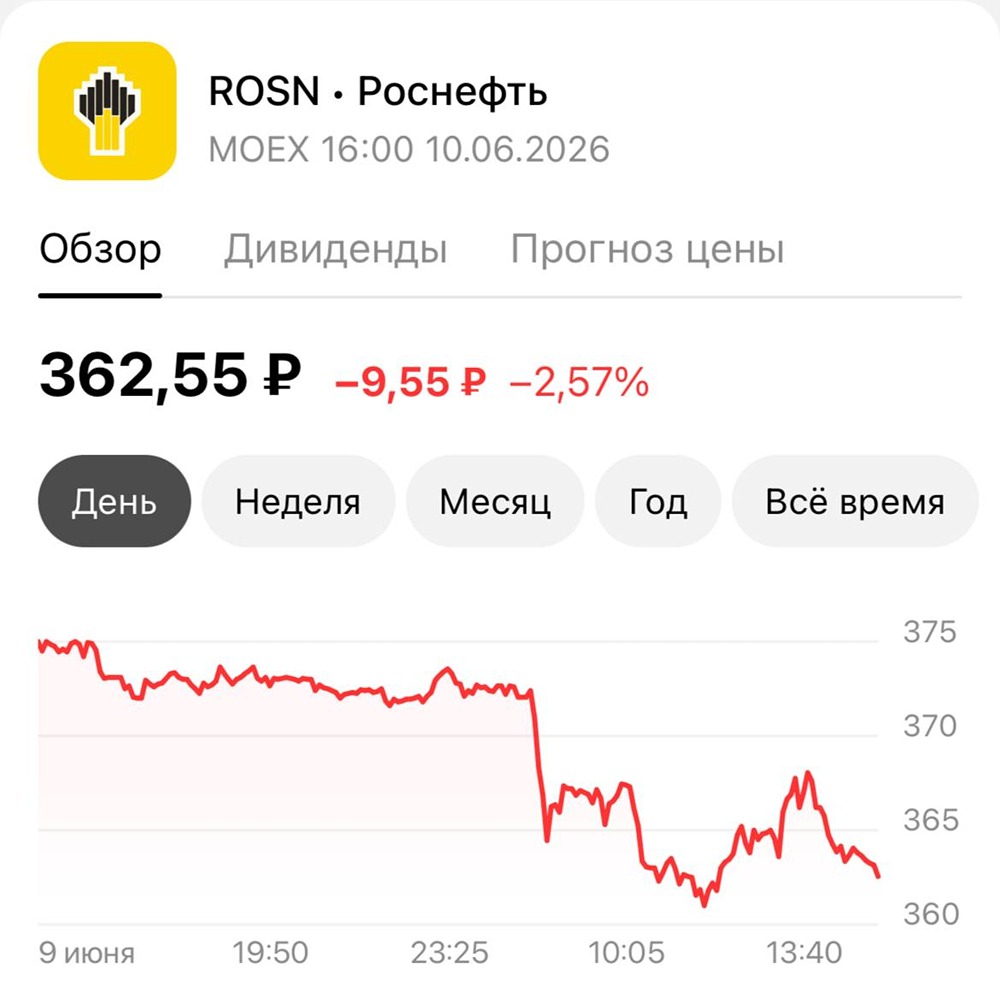

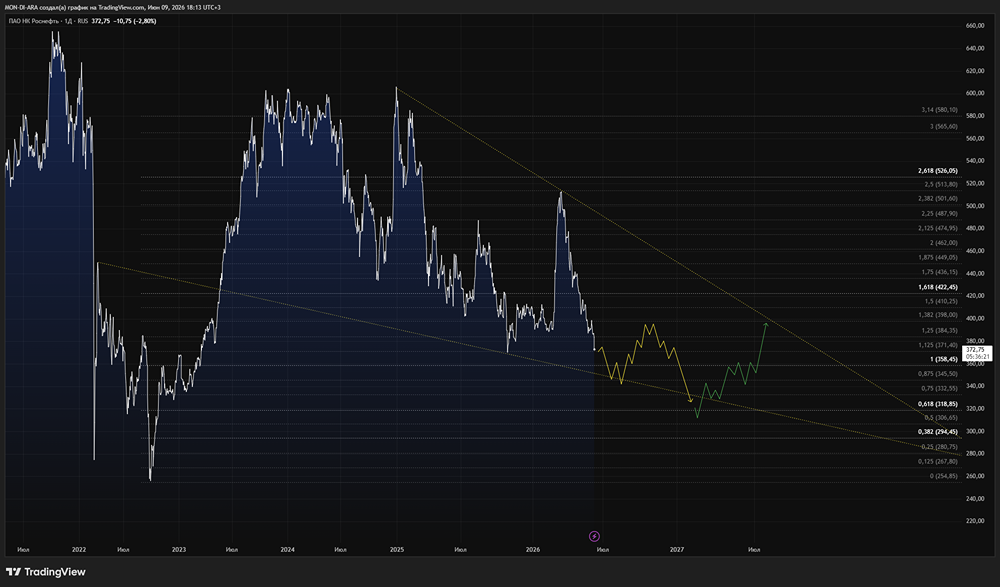

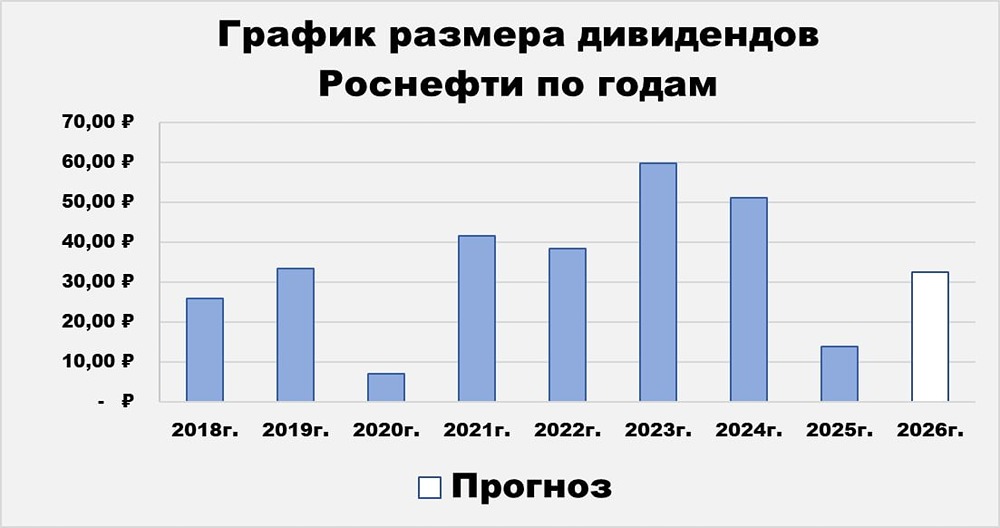

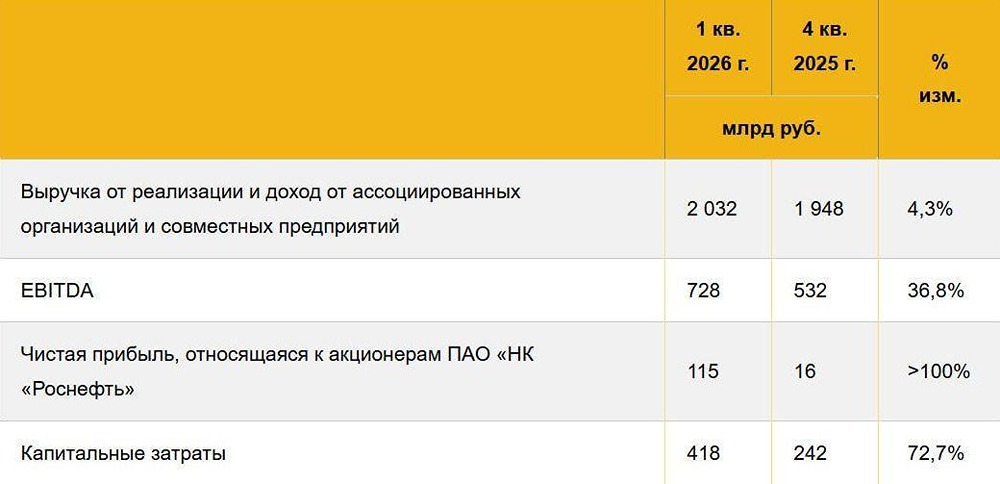

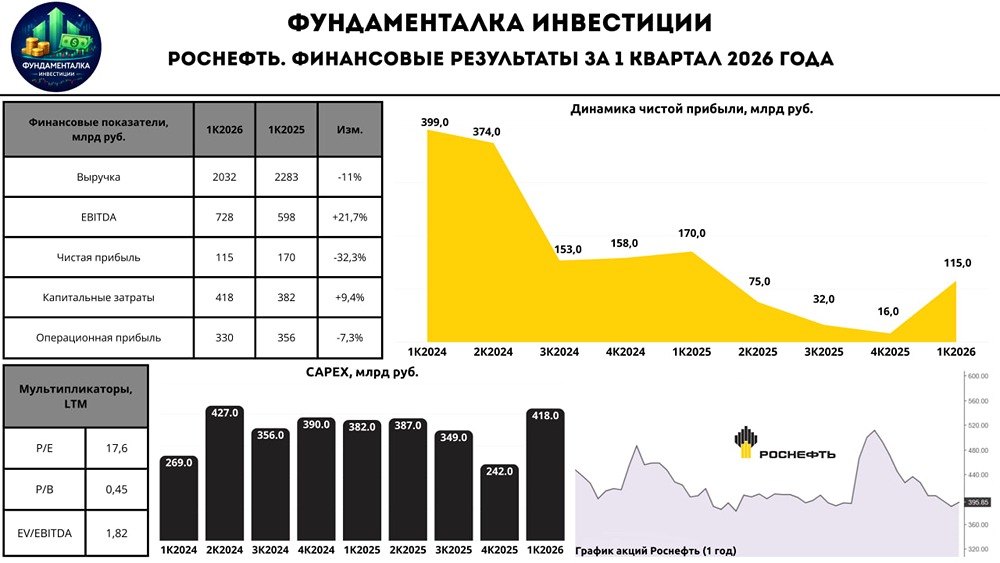

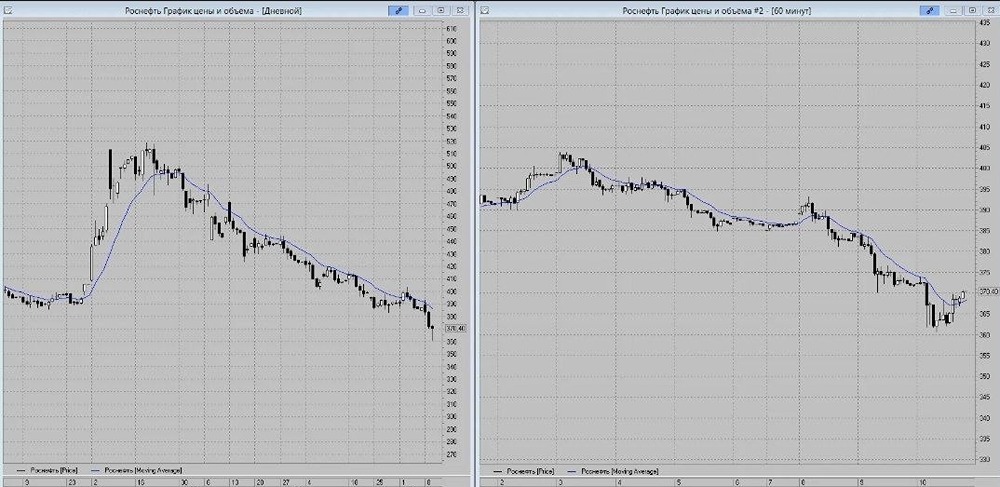

EBITDA начала восстановление Нефтяной рынок в 2026 году напоминает парк аттракционов. Ближний Восток балансирует на гранях войны, а Трамп внезапно начинает рассуждать о совместных проектах с Ираном и контроле Ормузского пролива. Нефть от таких новостей дергается вверх-вниз по несколько процентов за день, а вместе с ней и котировки российских нефтяников. Сегодня разбираем отчет Роснефти за первый квартал 2026 года и попробуем понять, действительно ли худшее уже осталось позади. Итак, выручка компании за отчетный период снизилась на 11% до 2,03 трлн рублей. Причины все те же: крепкий рубль в начале года, слабые экспортные цены и плохая рыночная конъюнктура в первом квартале. Но здесь важно понимать одну вещь: отчет отражает ситуацию января-марта, тогда как нефтяной рынок во втором квартале уже выглядит совсем иначе. При этом внутри бизнеса ситуация выглядит далеко не катастрофической. EBITDA Роснефти выросла до 728 млрд рублей, прибавив почти 37% квартал к кварталу. Добыча углеводородов составила 63,1 млн тонн нефтяного эквивалента, а газовый сегмент продолжает постепенно усиливаться. А вот чистая прибыль акционеров просела достаточно заметно — до 115 млрд рублей против 170 млрд годом ранее. Здесь сказывается и налоговая нагрузка, и валютные факторы, и рост амортизации. Однако рынок сейчас смотрит не столько на слабый первый квартал, сколько на то, что будет происходить дальше с ценами на нефть. После окончания первого квартала нефть выросла и все еще торгуется выше $80. Urals чувствует себя уже значительно лучше, чем в начале года, так как дисконт сократился примерно до $10-12. Для Роснефти это критически важно, потому что рост нефтяных цен почти напрямую транслируется в рост EBITDA и чистой прибыли. На этом фоне текущая оценка компании выглядит уже не такой дорогой. Роснефть сейчас торгуется примерно с EV/EBITDA около 3х. Для компании такого масштаба и с таким ресурсным портфелем — это вполне умеренная оценка. Особенно если второй и третий кварталы действительно окажутся сильнее первого. При этом долговая нагрузка остается под контролем. Соотношение чистого долга к EBITDA составляет около 1,7х, а значит компания пока спокойно выдерживает и инвестиционную программу, и дивидендную политику. В итоге первый квартал нельзя назвать сильным по чистой прибыли, но и катастрофы здесь точно нет. Скорее наоборот — мы видим восстановление EBITDA, стабильную добычу и улучшение внешней конъюнктуры уже после отчетной даты. А значит второй и третий кварталы могут оказаться для Роснефти значительно интереснее первого. Ну а дальше все снова упирается в геополитику. Ночью вон стороны заявили, что готовы подписать мирный план. Посмотрим! Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ