![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Прогноз по акциям Роснефть: стоит ли покупать по текущей цене? Разбираемся

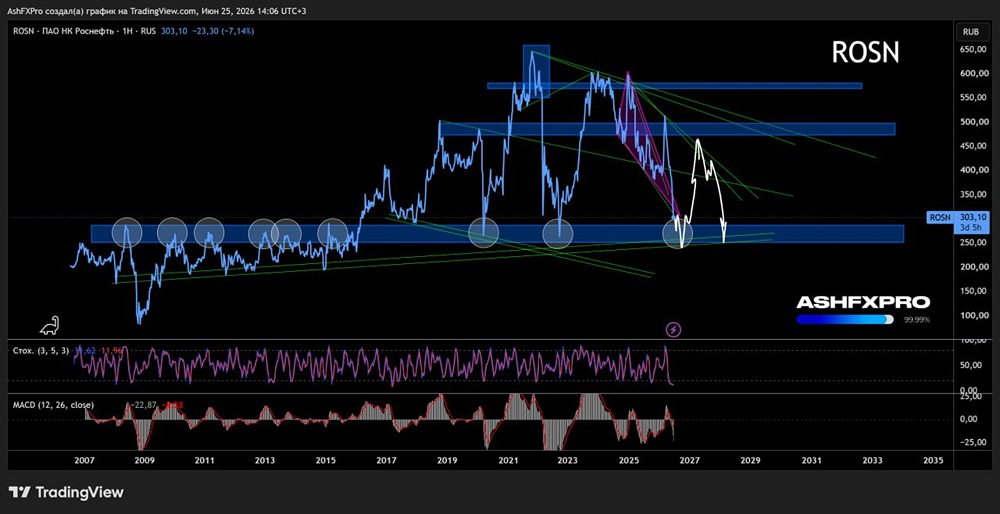

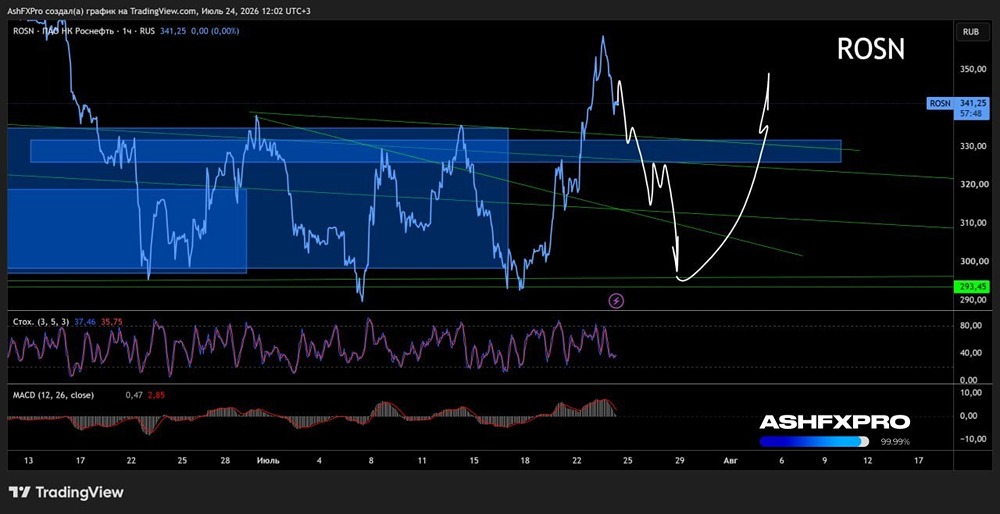

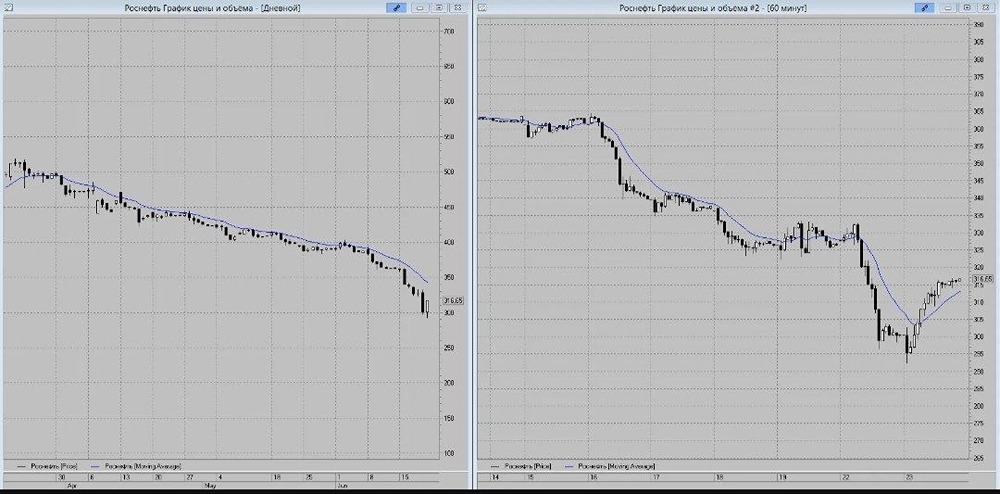

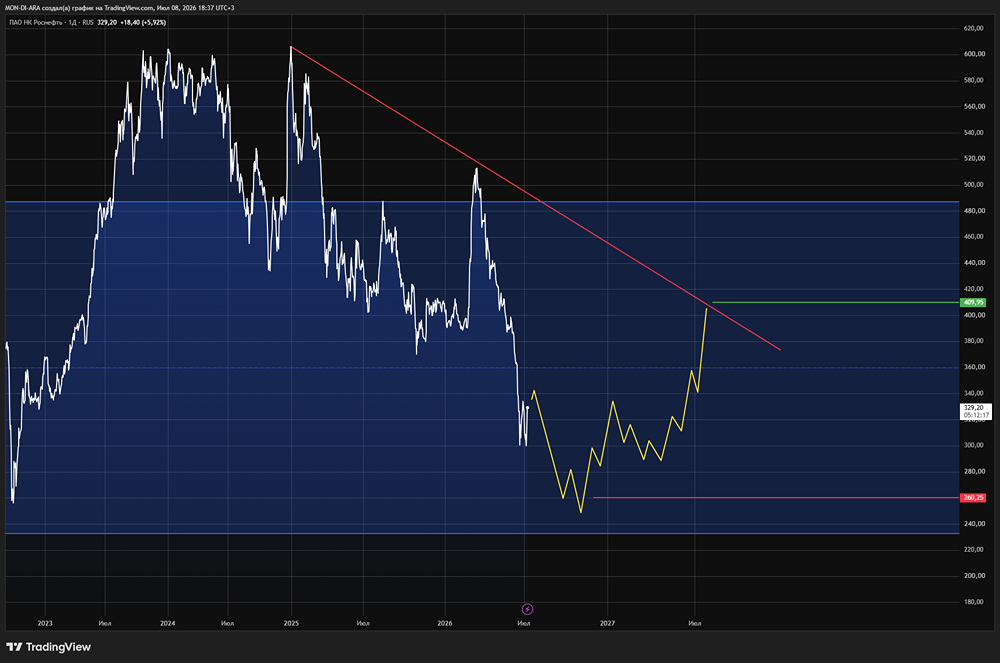

Роснефть отчиталась за 1 квартал по МСФО. На фоне дорогой нефти в марте и качественной работы над операционными издержками (-21% г/г), EBITDA выросла на 22,1% г/г. Чистая прибыль, при этом, снизилась на 32,3%. За что я люблю пресс-релизы Роснефти — это развернутые комментарии Игоря Сечина, компенсирующие недостаток информации в отчете! На вопрос, куда потерялась прибыль, Игорь Иванович дает подробный ответ: «Отрасль столкнулась с существенными операционными рисками. К их числу, прежде всего, относятся ограничения со стороны Транснефти на прием сырья в трубопроводную систему, перебои в работе экспортных терминалов, а также атаки на производственные объекты компании: НПЗ, резервуарные парки, перекачивающие станции. Учитывая вышесказанное, компания оценивает необходимость резервирования части стоимости таких активов, что может оказать негативное влияние на финансовые результаты» Что-то подобное, только в большем масштабе, [мы недавно увидели](https://t.me/investokrat/3075) в Россетях Центра, где часть дивидендов ушла в специальный резерв. К сожалению, последствия атак на инфраструктуру начинают находить отражение не только в новостях, но и недополученных дивидендах. Напомню, что Роснефть направляет на выплаты 50% от НЕскорректированной прибыли, поэтому рост расходов на обесценения на 72,3% (видимо, там и скрыты новые резервы), а также прочие расходы влияют на итоговый размер прибыли и дивидендов. Также на прибыль давит долговая нагрузка, которая у Роснефти немаленькая (ND/EBITDA = 1,7x). Долг растет на фоне совмещения дивидендных выплат и значительных инвестиций в "Восток Ойл". В 1 квартале капвложения составили 418 млрд руб., что довольно много даже по историческим меркам. При этом Роснефть перестала публиковать данные по свободному денежному потоку. Напрашивается логичное предположение, что с FCF не все в порядке (вероятно, он отрицательный). В 1 квартале Роснефть заработала 115 млрд руб. прибыли. Несмотря на списания и жалобы Игоря Ивановича, дела явно пошли в гору на фоне ситуации в Иране. Прибыль выше, чем в предыдущие три квартала. Дивиденд за 1 квартал составит ~5,4 рубля на акцию. Экстраполировать 1 квартал на оставшийся год я бы не стал. Скорее всего, 2 квартал будет значительно лучше, так как полностью впитает в себя доходы от дорогой нефти. С другой стороны, атаки на инфраструктуру участились и резервы тоже могут вырасти. Поэтому я бы осторожно относился к покупкам по текущей цене. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ