![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Прогноз цены акций Роснефть: когда лучше присмотреться к покупкам? Анализируем

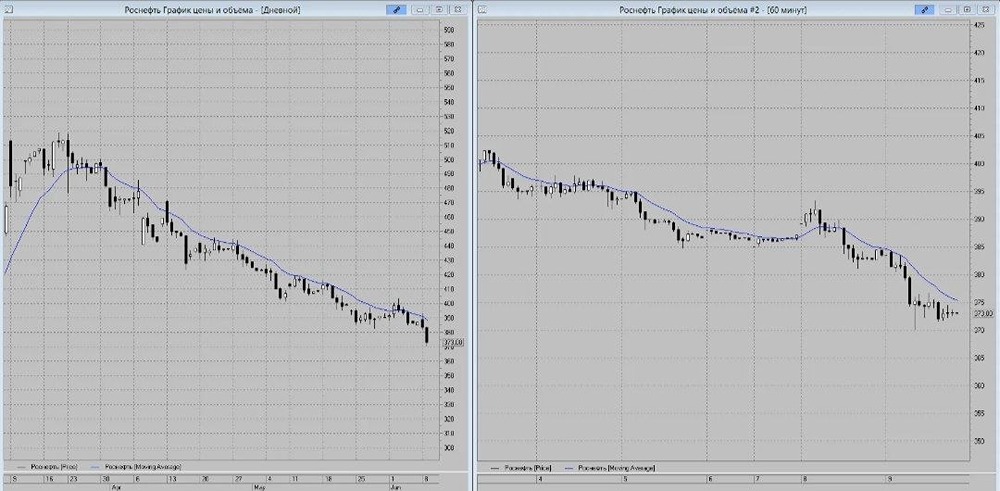

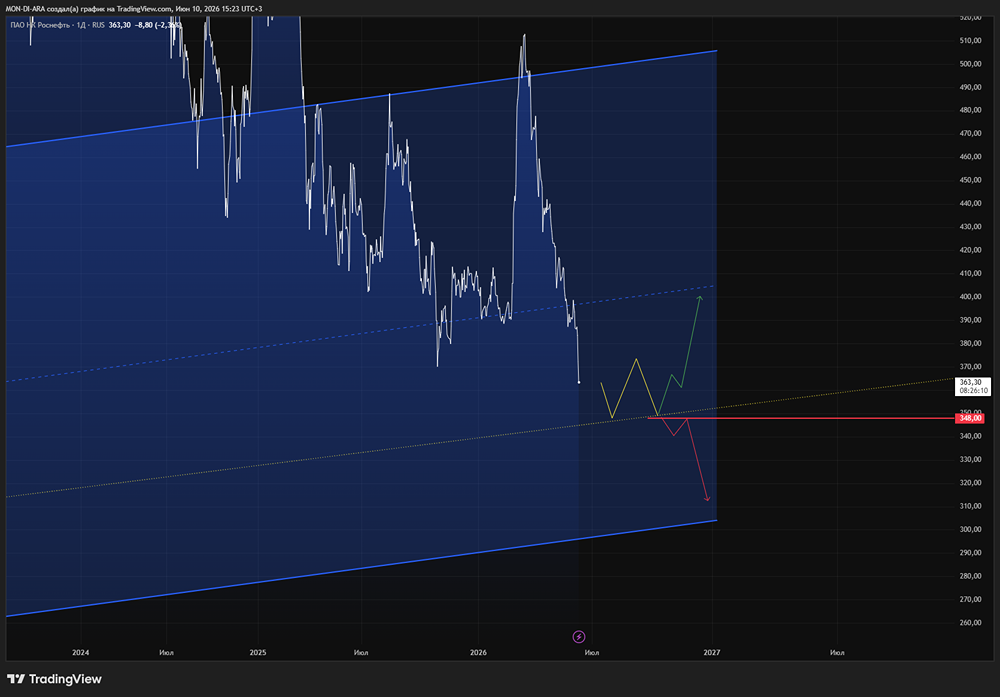

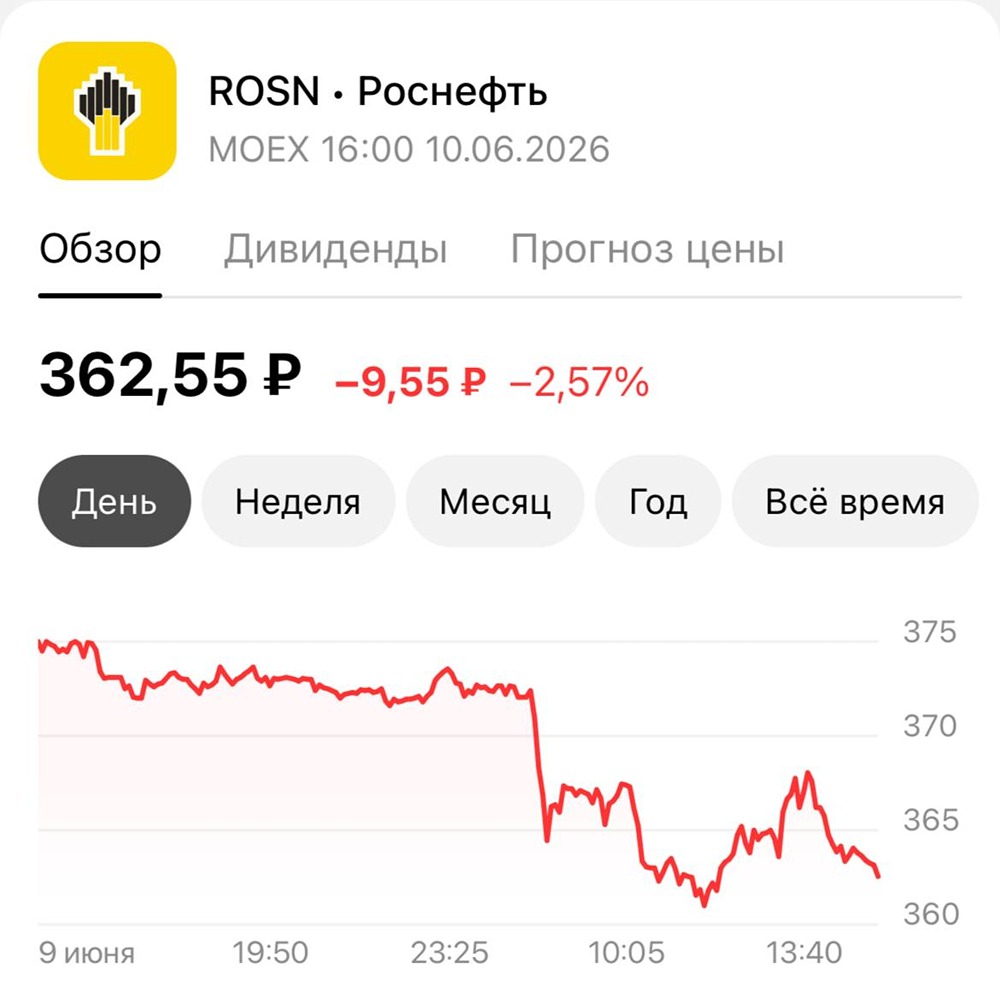

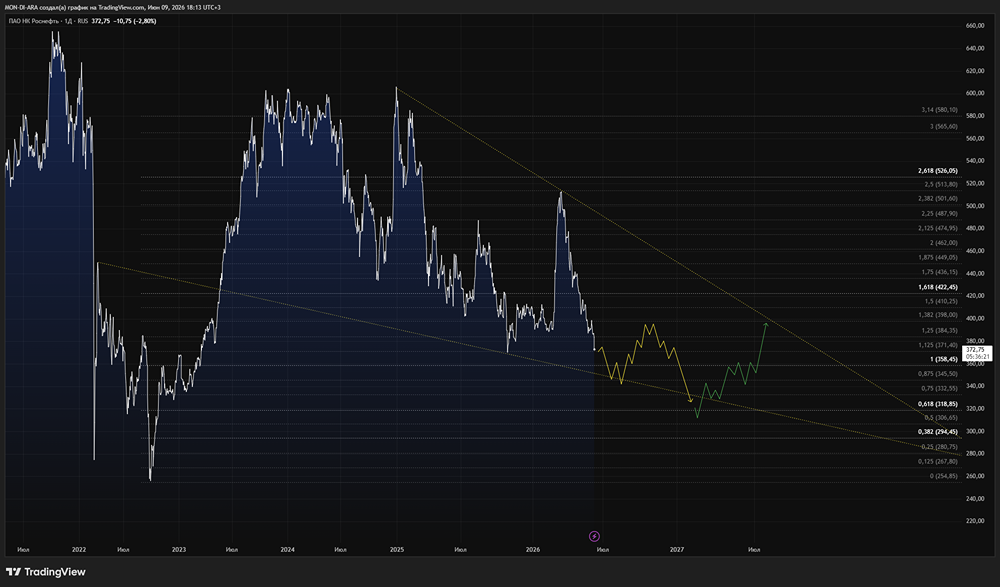

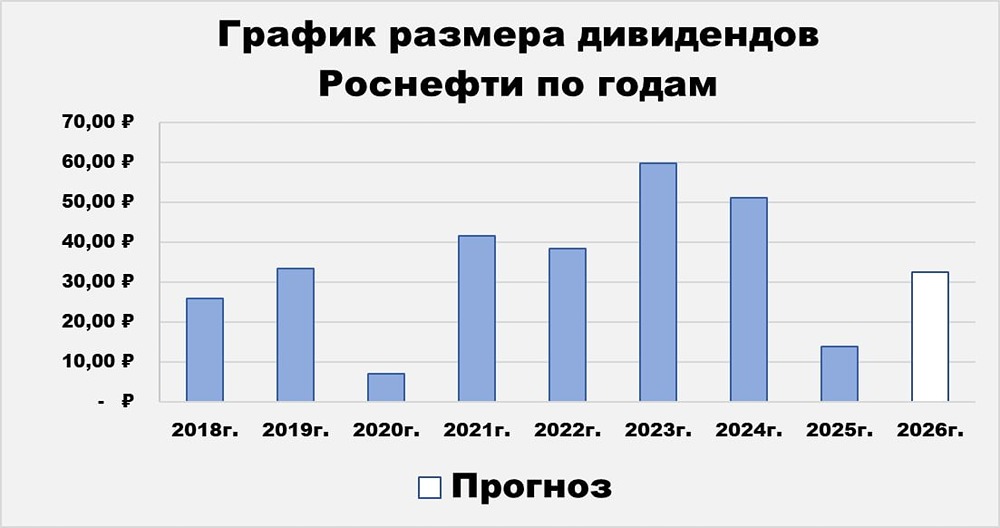

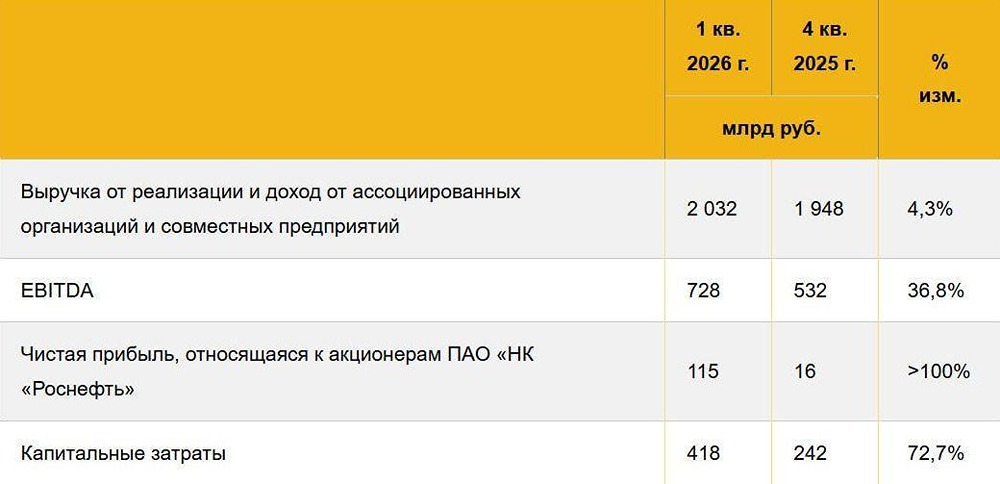

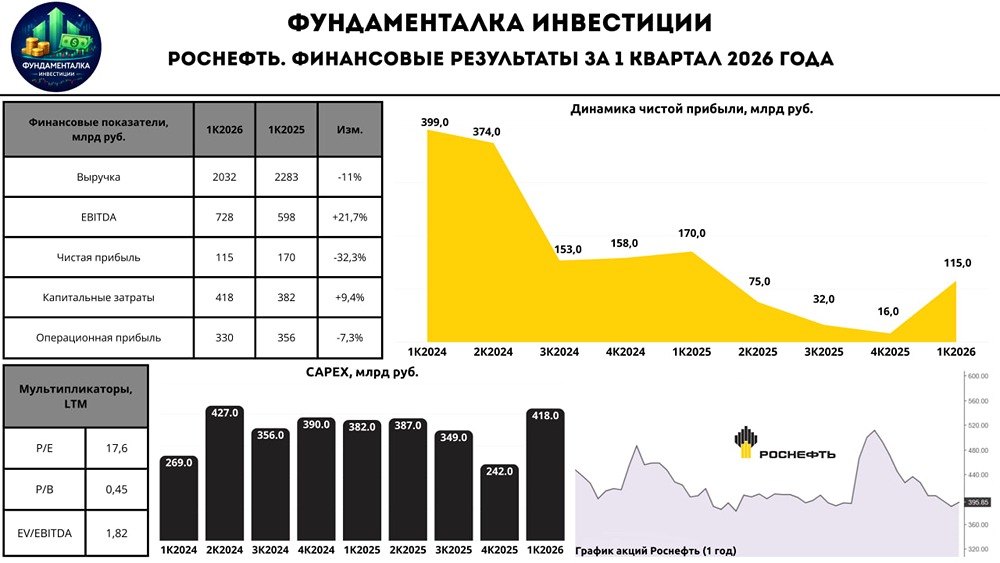

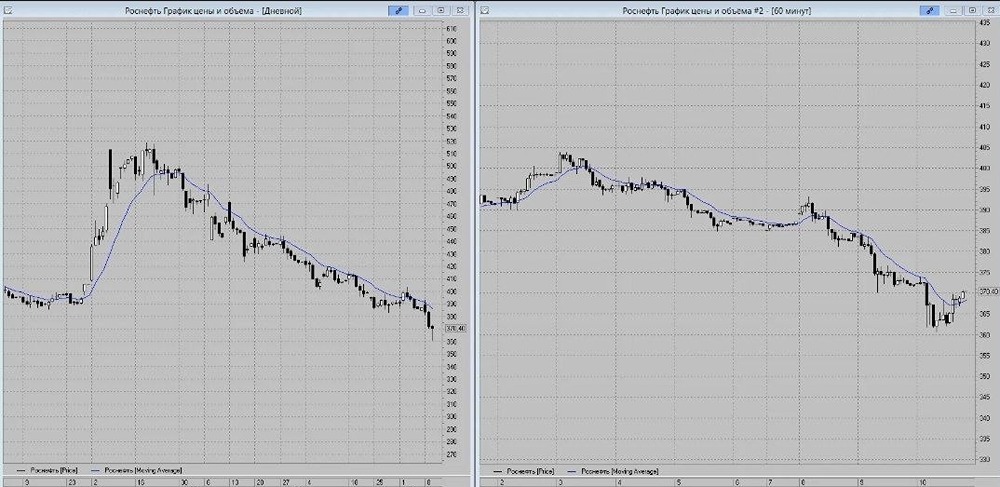

Роснефть — лидер российской нефтяной отрасли и одна из крупнейших компаний в мире. Финансовые показатели: Выручка: - 2022: 9049₽ млрд (+3,3%) - 2023: 9163₽ млрд (+1,3%) - 2024: 10139₽ млрд (+10,7%) - 2025: 8236₽ млрд (-18,8%) - 2026 (1 кв.): 2032₽ млрд (-11%) Чистая прибыль: - 2022: 813₽ млрд (-23,1%) - 2023: 1267₽ млрд (+55,8%) - 2024: 1084₽ млрд (-14,4%) - 2025: 293₽ млрд (-73%) - 2026 (1 кв.): 115₽ млрд (-32%) Мультипликаторы: - P/E: 14,5 (среднее 12,2) - P/BV: 0,37 (среднее 0,77) - EV/EBITDA: 1,5 (среднее 3,4) - ROE: 2,6% (среднее 8,1%) - PEG: 0,99 (недооценена) - Долг/Капитал: 0,42 (среднее 0,71) - Цена по ROE: 410₽ - Модель DCF: 420₽ Ожидаемая годовая доходность: 21% Анализ: На основе финансовых показателей и мультипликаторов можно сделать вывод, что Роснефть недооценена. Текущие цены акций уже почти достигли уровня начала СВО. Это связано с несколькими факторами: 1. Санкционное давление. 2. Слабые финансовые результаты за 1 квартал, несмотря на рост цен на нефть. Это связано с укреплением рубля и ситуацией на НПЗ. 3. Прекращение выкупа акций. Глава Роснефти (Сечин) выразил сомнения в целесообразности продолжения программы обратного выкупа акций до конца года. В текущих условиях эта программа не способна эффективно повышать рыночную капитализацию компании. Во втором квартале Роснефть покажет лучшие результаты благодаря высоким внутренним ценам на нефтепродукты и росту цен на нефть. Однако значительного улучшения ожидать не стоит. С конца мая цены на нефть упали более чем на 28%, а дисконты на российскую нефть вновь увеличились. Среднесрочно сектор будет под давлением, и интерес к нефтяным акциям пока отсутствует. Для долгосрочных инвесторов, нацеленных на запуск проекта «Восток Ойл» (перспективы которого ожидаются в 2028–2029 годах), текущие уровни акций становятся привлекательными. Однако я не рассматриваю Роснефть как инвестицию. Компания торгуется с самой низкой дивидендной доходностью в секторе, а основной драйвер роста — проект «Восток Ойл» — пока далёк от реализации. За последние 10 лет акции показали около 118% полной доходности (с учётом дивидендов), что составляет 8,1% в год. Последний отчёт: 1 июня 2026 года. Итог: Акции Роснефти недооценены на 15%. Справедливая цена: 380 рублей Рыночная цена: 330 рублей Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор:Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ