![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции МАГНИТ

Мнение: Тинькофф Инвестиции. "Тинькофф Инвестиции" снизили прогнозную цену акций Магнита до 7500 руб. "Тинькофф Инвестиции" понизили прогнозную стоимость акций "Магнита" до 7500 рублей за штуку (что предполагает потенциал роста 13% от текущего уровня на горизонте года), сохранив при этом рекомендацию "покупать", сообщается в материале аналитика Александр Самуйлова. "Совет директоров ритейлера в конце прошлой недели рекомендовал дивиденды в размере 412,13 руб./акцию. Такая рекомендация оказалась значительно ниже наших ожиданий и еще ниже консенсус-прогноза рынка и привела к мощным распродажам бумаги. Дивиденды являются ключевым драйвером в инвестиционном кейсе "Магнита", поэтому мы решили пересмотреть нашу оценку справедливой стоимости акций. Мы скорректировали наши ожидания по дивидендам и считаем, что эмитент может выплатить около 261 руб./акцию по итогам 1П24, что может принести инвесторам дивидендную доходность вблизи 10% на горизонте следующих двенадцати месяцев", - указывает эксперт. "Компания представила нейтральные операционные и финансовые результаты по итогам 4К23. Несмотря на ускорение роста продаж в сопоставимых магазинах (LFL-продаж) до 8% г/г, "Магнит" показал более слабые операционные результаты по сравнению с X5 Retail Group и "Лентой". Рост LFL-продаж "Магнита" был обеспечен исключительно ростом LFL-чека на 9% г/г на фоне ускорения продовольственной инфляции. В то же время LFL-трафик продолжил снижаться второй квартал подряд на фоне растущей конкуренции со стороны маркетплейсов и других ритейлеров на рынке. Рентабельность по EBITDA осталась вблизи уровня 4К22 на фоне значительной индексации заработных плат персонала, а также роста расходов на маркетинг и коммунальные услуги", - отмечает Самуйлов в материале. "После коррекции вернулась историческая недооценка. Бумаги ритейлера потеряли в цене уже более 21% по сравнению с локальным пиком мая (8488 руб./акцию). Текущая рыночная оценка "Магнита" предусматривает дисконт в среднем около 20% по сравнению с историческими показателями мультипликаторов P/E и EV/EBITDA", - обращает внимание аналитик "Тинькофф Инвестиций". Также эксперт напоминает, что "Магнит" могут исключить из состава индекса Мосбиржи. Это может привести к дополнительному давлению на котировки бумаг, так как фонды пассивного инвестирования будут вынуждены ликвидировать свою позицию в акциях эмитента. Реализация пакета казначейских акций может выступить драйвером переоценки бумаг. "По нашим оценкам, котировки ритейлера все еще не учитывают потенциальный позитивный эффект от выкупа акций с дисконтом у нерезидентов ("Магнит" завершил этот выкуп еще в прошлом году). У компании есть несколько опций по применению данного пакета: она может использовать акции для оплаты привлекательных M&A-сделок; реализовать пакет на рынке через механизм SPO; погасить его, пропорционально повысив долю всех текущих акционеров в бизнесе", - указывает Самуйлов. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

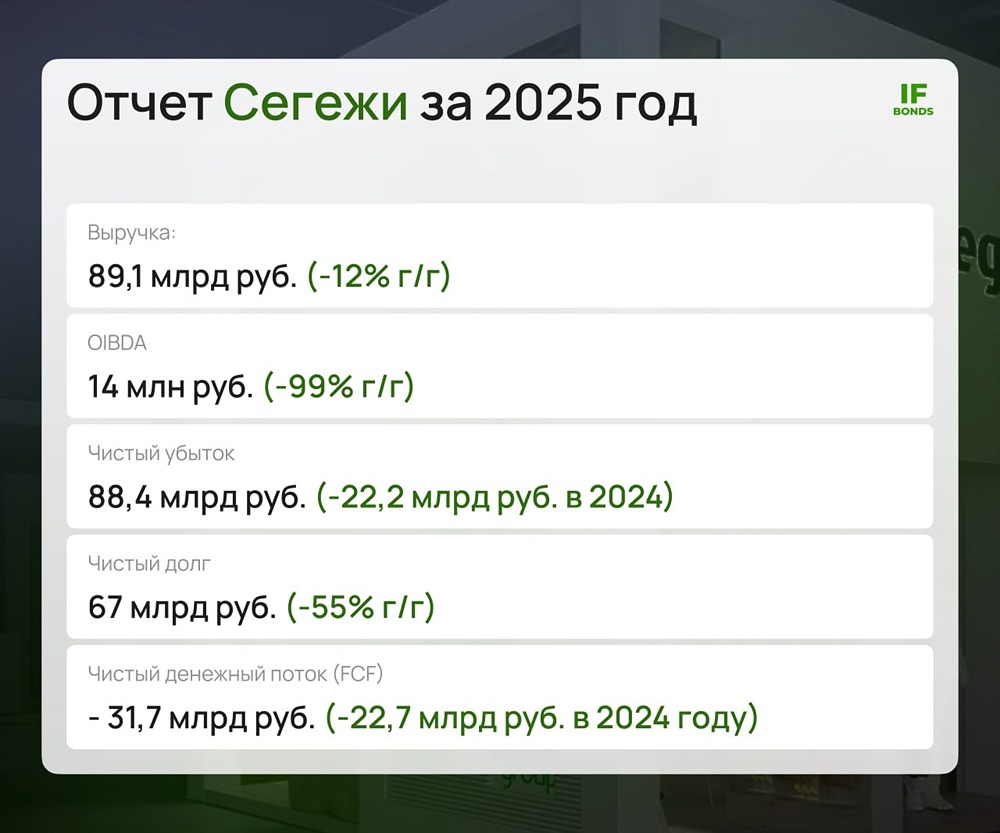

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

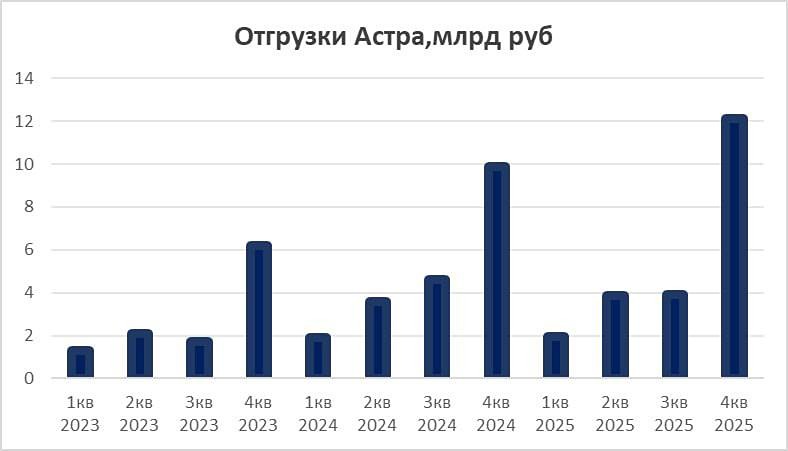

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

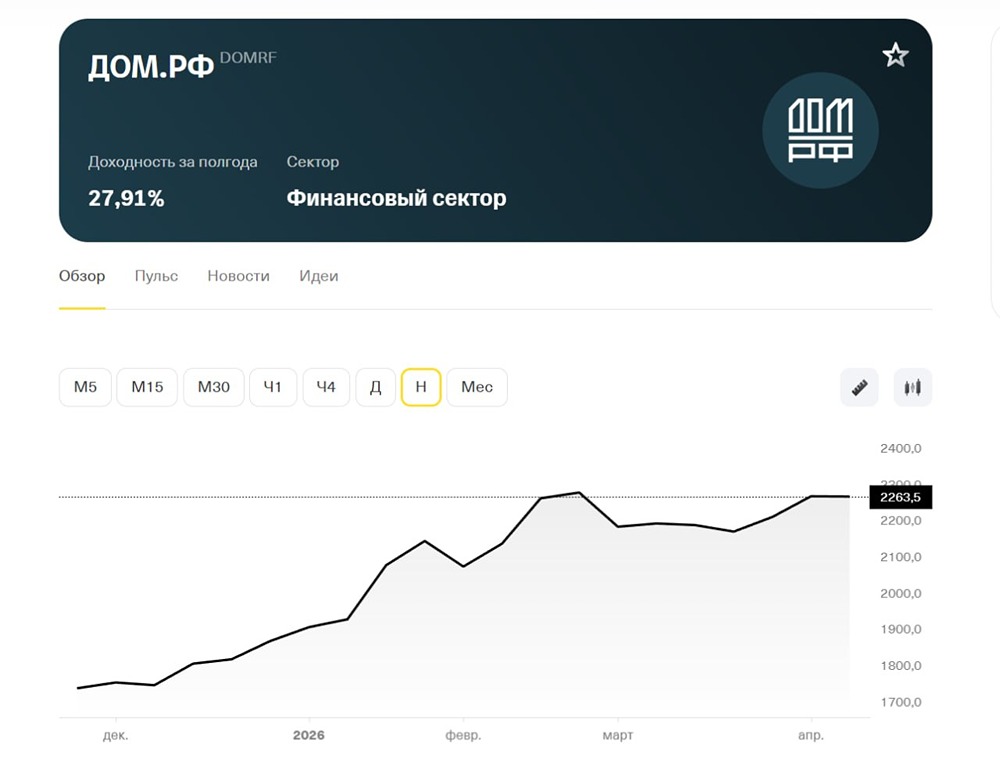

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

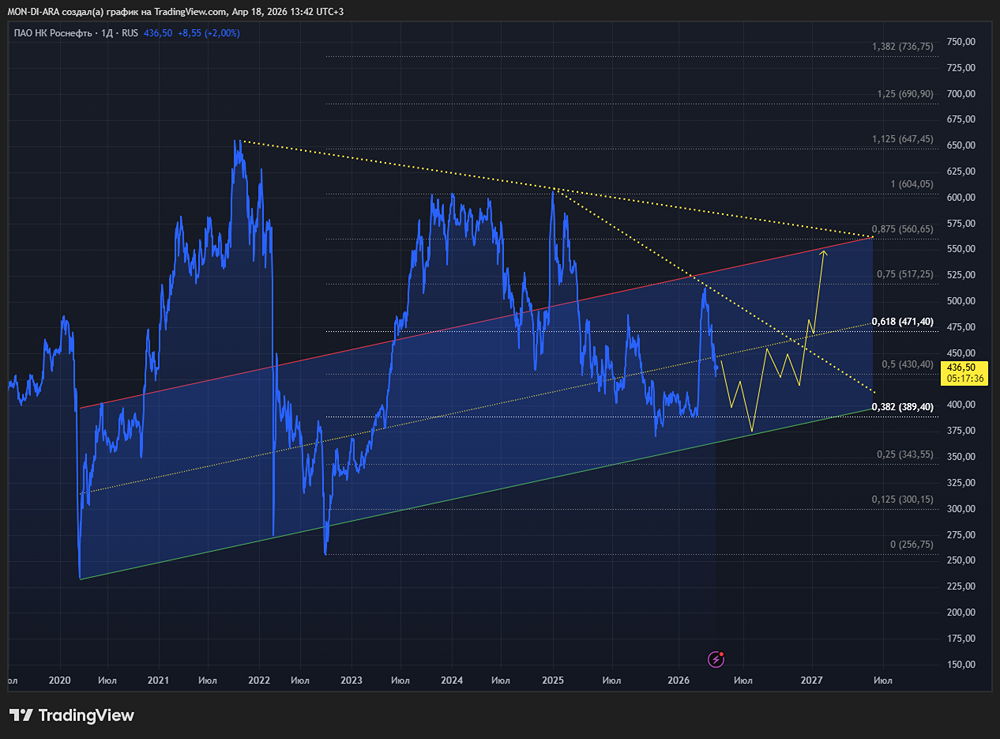

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)