![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

Стоит ли покупать акции МосБиржи сейчас? Разбираем финансовые показатели и дивиденды

МосБиржа — крупнейший российский биржевой холдинг, организующий торги акциями, облигациями, валютой, производными инструментами, инструментами денежного рынка и товарами. Финансовые показатели Выручка: - 2021: 54,9 млрд ₽ (+13% г/г) - 2022: 83,5 млрд ₽ (+52,1% г/г) - 2023: 104,7 млрд ₽ (+25,4% г/г) - 2024: 145,1 млрд ₽ (+38,6% г/г) - 2025: 129 млрд ₽ (-11,1% г/г) Чистая прибыль: - 2021: 27,6 млрд ₽ (+9,5% г/г) - 2022: 36,3 млрд ₽ (+31,5% г/г) - 2023: 60,8 млрд ₽ (+67,5% г/г) - 2024: 79,3 млрд ₽ (+30,4% г/г) - 2025: 59,3 млрд ₽ (-25,2% г/г) Мультипликаторы: - P/E: 6,59 (средний: 10,7) - P/S: 3,03 (средний: 2,7) - EV/EBITDA: 4,6 (средний: 4,3) - ROE: 22% (средний: 19,6%) - PEG: 0,7 (справедливая оценка) - Долг/Капитал: 0 (средний: 4,7) - Модель DCF: 245 ₽ Ожидаемая годовая доходность: 20% Дивиденды МосБиржи Дивиденды: - 2022: 4,84 ₽ - 2023: 17,35 ₽ (+258,5% г/г) - 2024: 26,11 ₽ (+50,5% г/г) - 2025: 19,57 ₽ (-25,1% г/г) Дивиденды за 2025 год составят 11,4% или 19,57 ₽. На выплату будет направлено 44,5 млрд руб., что составляет 75% чистой прибыли биржи по МСФО за 2025 г. Это соответствует моим ожиданиям. Прогноз дивидендов за 2026: 16–20 руб/акцию (9,5–11,7%). Существенного роста прибыли и дивидендов в этом году не предвидится. Дивиденды по модели Гордона: - Темпы роста: 10,7% - Теоретическая стоимость актива: 185 ₽ (на 8% выше текущей цены). Дивидендная политика: Минимальный уровень выплат установлен на уровне 50% от чистой прибыли по МСФО (до 2028 г.). Итоговый вывод по МосБирже Падение процентных ставок продолжает влиять на прибыль компании. Доходы биржи состоят из комиссионных и процентных поступлений. 1. Комиссионные доходы: Растут двузначными темпами благодаря увеличению объемов торгов. Это положительный тренд. 2. Процентные доходы: В 2024 году биржа заработала много на "бесплатных деньгах", но в 2025-м доходы упали на 40% из-за оттока средств и снижения ключевой ставки. В 2026 году: - Операционные расходы вырастут на 15–25%. - Существенного роста от фин. услуг пока не ожидается. - Возобновление торгов долларом возможно только при мире, но это маловероятно. Итог: С прошлого обзора ситуация почти не изменилась. В среднесрочной перспективе акции остаются нейтральными. Сравнение с другими компаниями: - Банки из финансового сектора могут показать рост прибыли и дивидендов. - МосБиржа сейчас оценивается в 6,6 P/E с дивидендной доходностью более 11% — адекватная цена. Долгосрочные перспективы: - Интерес к МосБирже будет расти по мере роста комиссионных доходов. - Эффект от этого можно ожидать уже в конце года. - За 10 лет полная доходность составила около 174% (с учетом дивидендов), или 10,6% в год. Последний отчет: 5 марта 2026 года. Итоговый анализ: - Акции недооценены на 16,7%. - Справедливая цена: 200 ₽. - Рыночная цена: 171,4 ₽. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

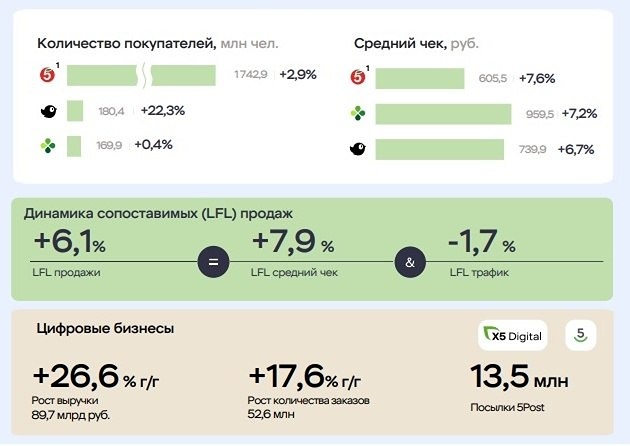

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

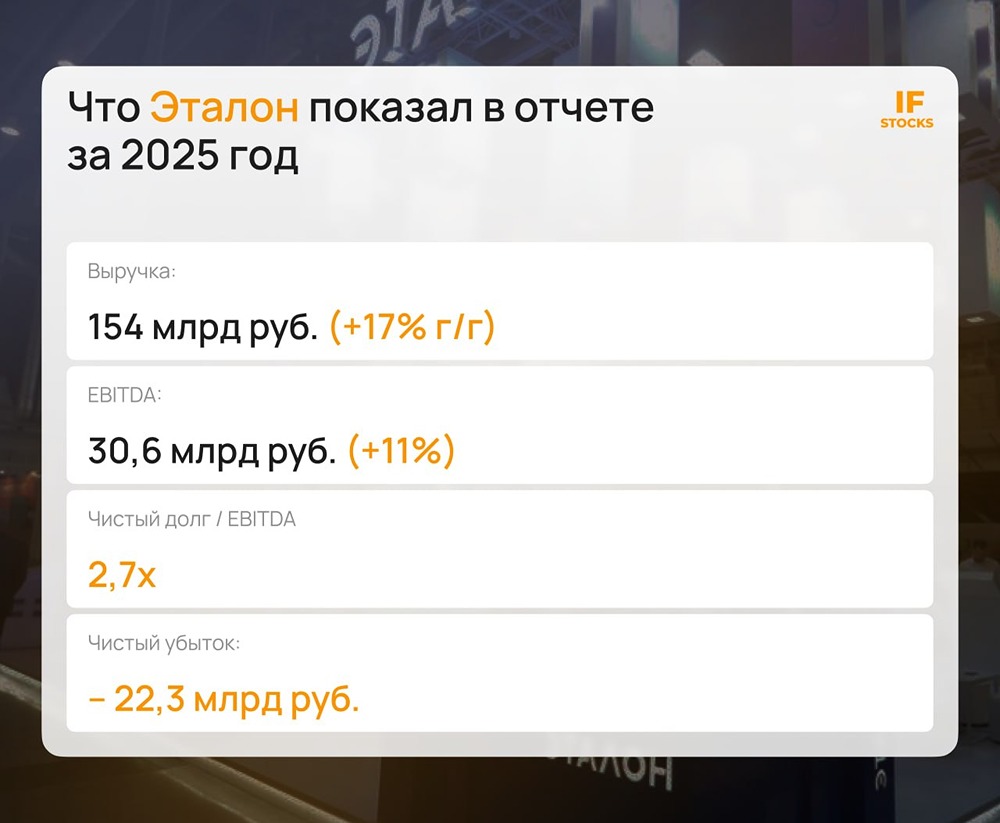

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

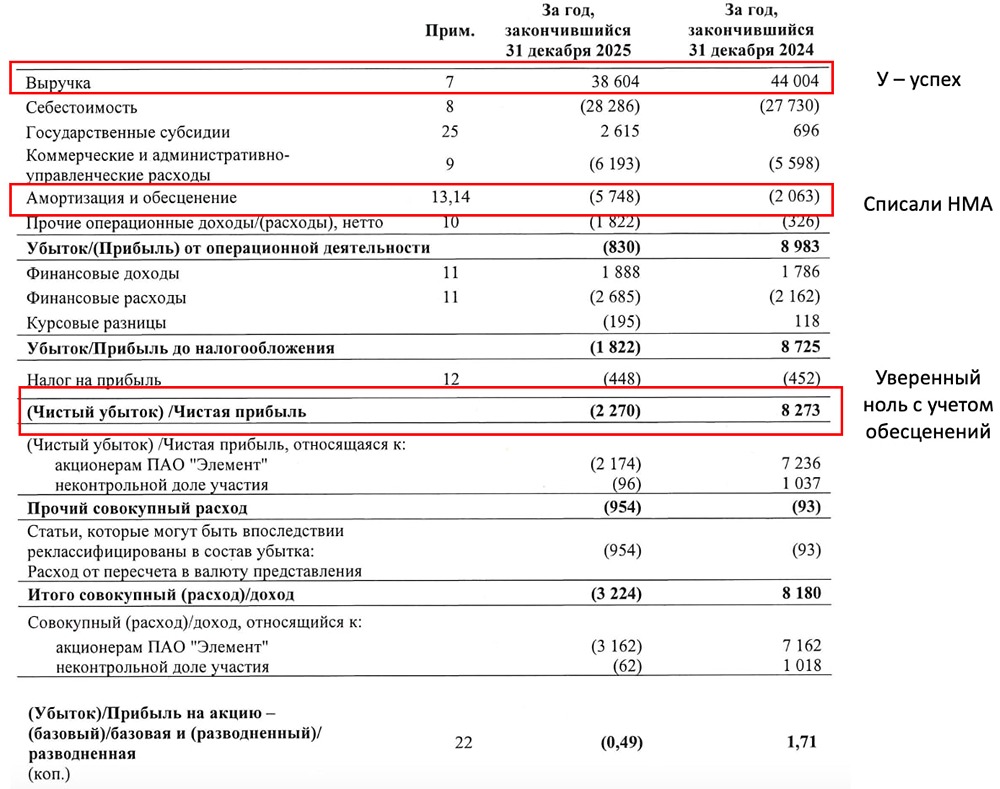

![Аватар сообщества ЭЛЕМЕНТ [анализ] [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества САХАЛИН-Э [анализ] [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

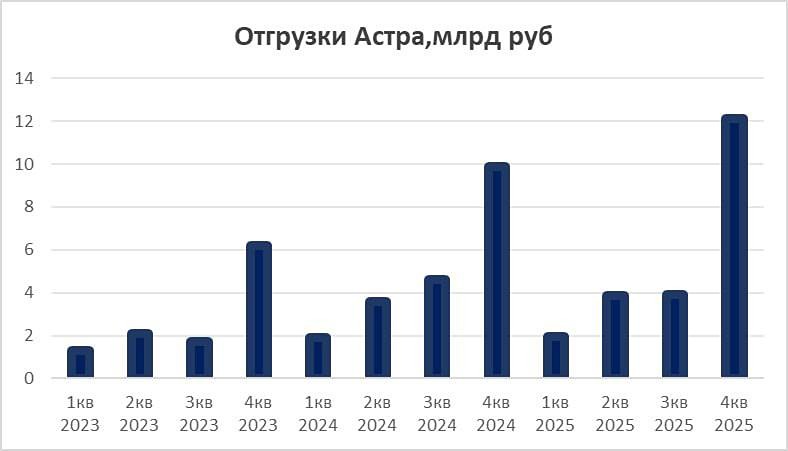

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)