![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

Почему «Сегежа» не вышла из ямы после допэмиссии? Разбираем отчёт

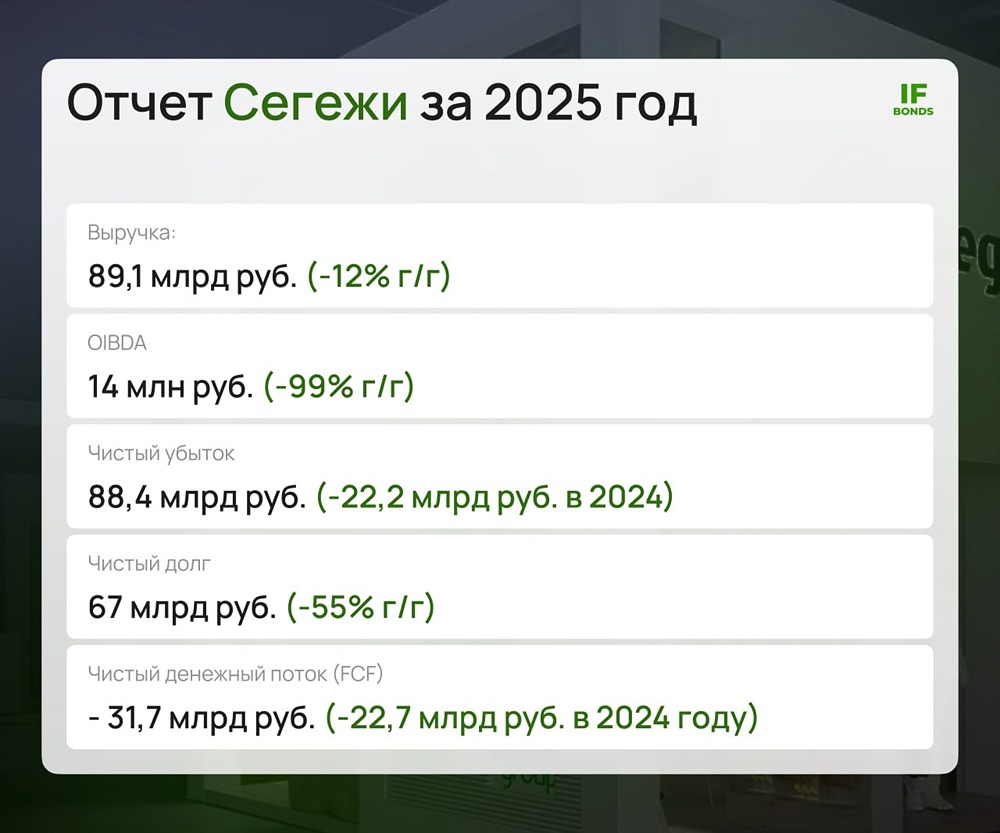

«Сегежа»-2025: когда допка — не спасение. Посмотрела отчет «Сегежи» по МСФО за 2025 год, и, как и ожидалось, допэмиссии там все же не хватило. Что в отчете: • Выручка — 89,2 млрд рублей (-12% г/г) • Скорр. OIBDA — 0,01 млрд рублей • EBITDA — (45,5) млрд рублей • Чистый убыток — (88,4) млрд рублей (х4 г/г) • Рентабельность по EBITDA — отрицательная • Чистая рентабельность — отрицательная • ND/EBITDA — не применим Цифры, конечно, удручающие. Официальный пресс-релиз дает скорректированные цифры типа «OIBDA скорректированная» — 14 млн рублей. Компания подает это как «стабилизацию», но этот результат достигнут за счет исключения из расходов 36 млрд рублей обесценения активов, и это тот случай, когда я с корректировкой не совсем согласна. В реальности эти 36 млрд обесценения возникли из-за консервации лесопильного завода, заморозки строительства целлюлозно-бумажного комбината на северо-западе (полное обесценение проектной документации на 6,6 млрд) и списания 15,5 млрд рублей прав аренды лесных участков в Сибири. То есть это реально понесенные в прошлом и капитализированные расходы, которые оказались тщетными. Деньги потеряны, активов больше нет, и корректировать на это EBITDA как на бумажное обесценение некорректно. Если разбираться, почему компания никак не выйдет из ямы, и анализировать их отчет, то мы увидим, что выручка упала на 12% — сказалось снижение объемов продаж, слабые цены и укрепление рубля. Китай (44% всей выручки) сократил закупки на 14%. Пиломатериалы просели на 9% по объемам, упаковка — на 12%. Единственное, что растет по продажам, — продажи топливных пеллет и брикетов (+74% г/г), но они занимают небольшую долю и не могут исправить ситуацию. При этом себестоимость практически не изменилась — 76,9 млрд рублей против 76,7 млрд годом ранее. То есть падение выручки при невозможности пропорционально сократить затраты бьет по валовой и операционной прибыли. Дальше процентные расходы: за год они составили 25,5 млрд рублей, а операционный денежный поток — отрицательный (26,4) млрд. Компания не зарабатывает даже на обслуживание долга, не говоря уже о возврате тела кредитов. И это после того, как в ходе допэмиссии во втором квартале 2025 года было привлечено 51 млрд рублей живых денег и после конвертации еще на 36,3 млрд рублей долгов в акции, что позволило сократить чистый долг более чем вдвое — с 147,8 до 67 млрд рублей. Представьте, какой долговой молот висел над компанией раньше, если даже после такого сокращения она все равно не может платить проценты. Ликвидность крайне напряженная, денежных средств на счетах всего 3 млрд рублей — меньше, чем один квартальный платеж по процентам по долгам. Просроченная дебиторская задолженность больше 90 дней составляет около 40% от всей дебиторки — это очень высокий уровень. Компания еще и дорезервировала 8,5 млрд рублей под кредитные убытки по займам, выданным связанным сторонам. Кому именно — не раскрыто, но суммы огромные. Собственный капитал компании на 31 декабря 2025 года — 255 млн рублей. Это при активах в 141,7 млрд и долге 70 млрд. Капитал практически обнулен накопленными убытками (минус 123,7 млрд). Формально компания не банкрот только потому, что часть обязательств — это субординированные займы от акционера (около 14,3 млрд) и опционные соглашения (29 млрд), которые, возможно, не потребуют немедленного погашения. Ковенанты нарушены, аудитор в этих условиях естественно указывает на наличие существенной неопределенности в непрерывности деятельности, поэтому положение тут по-прежнему критическое. На операционном уровне все тоже достаточно грустно. Объем заготовки леса сократился на 11% (до 7,6 млн м³). Собственная заготовка — 68%, а общая самообеспеченность сырьем — 87%. Компания пытается улучшить структуру продаж за счет строганных пиломатериалов с более высокой добавленной стоимостью и выходит на новые рынки, но намеков на будущий перелом здесь не видно. С учетом опубликованной отчетности таргет по акциям компании остается без изменения — около 0,57 рублей за акцию на горизонте года, но с рисками дальнейшего снижения таргета. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества САХАЛИН-Э [анализ] [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)