![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

Дивиденды 675 руб. на акцию: стоит ли инвестировать в ЛУКОЙЛ в 2026 году

Разбор отчета ЛУКОЙЛ за 2025 год: бумажный убыток на триллион, кэш на счетах и рекордная стойкость – стоит ли покупать акции? Сегодня мы разберем отчет по МСФО за 2025 год компании ПАО «ЛУКОЙЛ». Напомню, что компания добывает около 2% всей мировой нефти и владеет 1% доказанных запасов углеводородов. Отчет вызвал много вопросов, давайте разберемся, где реальные проблемы, а где – скрытые возможности. Операционные результаты: переработка спасает добычу Из-за квот ОПЕК+ добыча нефти снизилась на 2,1%. Однако компания компенсировала это за счет роста переработки на НПЗ в России на 2,3% до 41,7 млн тонн. Это позволило увеличить выход маржинальных светлых нефтепродуктов. ЛУКОЙЛ успешно адаптируется к новым вызовам и продолжает выжимать максимальную прибыль из каждого барреля внутри страны. Финансовые результаты: откуда убыток в 1 триллион? Компания отразила чистый убыток в 1,06 трлн рублей. Это связано с деконсолидацией зарубежных активов (группы LIG) из-за санкций. ЛУКОЙЛ списал 1,67 трлн рублей неденежных активов. Однако фундаментальный бизнес в России работает стабильно и сгенерировал свободный денежный поток (FCF) в 640 млрд рублей. Кэш компании составляет 543,8 млрд рублей, что превышает все текущие долги (около 318 млрд рублей). Рейтинги компании остаются на наивысшем уровне ААА от АКРА и Эксперт РА. Корпоративные и замещающие облигации ЛУКОЙЛа абсолютно безопасны. Дивиденды: оазис для инвестора и 100% FCF Совет директоров ЛУКОЙЛа не испугался бумажного убытка по МСФО. Компания продолжает выплачивать дивиденды, направляя на них не менее 100% свободного денежного потока. За 2025 год дивиденды составили 278 рублей на акцию, а за весь год инвесторы получили 675 рублей на акцию. Прогноз на 2026–2027 годы предполагает рост выплат до 728–837 рублей на акцию. Инвестиционная привлекательность Рынок уже учел потерю зарубежного бизнеса (LIG), и акции торгуются с дисконтом к историческим значениям. Текущий очищенный P/E составляет около 4,5x, тогда как историческая норма – 5,4x. Консенсус-прогноз брокеров – «Покупать». Таргеты аналитиков варьируются от 6500 до 8300 рублей за акцию (средний 7000–7200 рублей). Потенциал роста котировок составляет 25–35%, а дивидендная доходность может достигнуть двузначных значений. Итог ЛУКОЙЛ – это мощная «дойная корова» с отрицательным чистым долгом. Это эталонная стоимостная компания на российском рынке. Я считаю, что акции ЛУКОЙЛа можно смело держать в долгосрочных дивидендных портфелях. Единственное, что хотелось бы отметить – это размер номинала лота, который мог бы быть поменьше для удобства усреднения. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

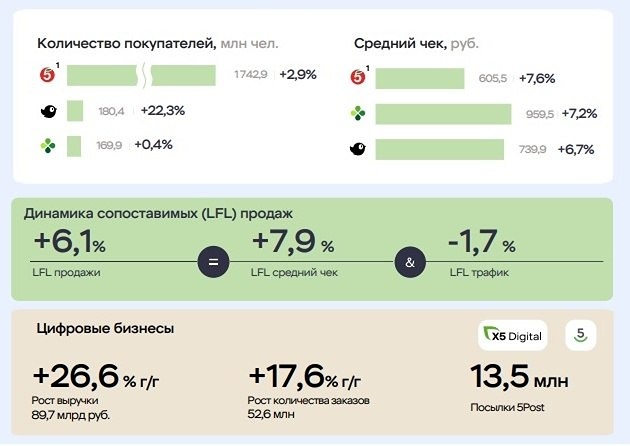

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

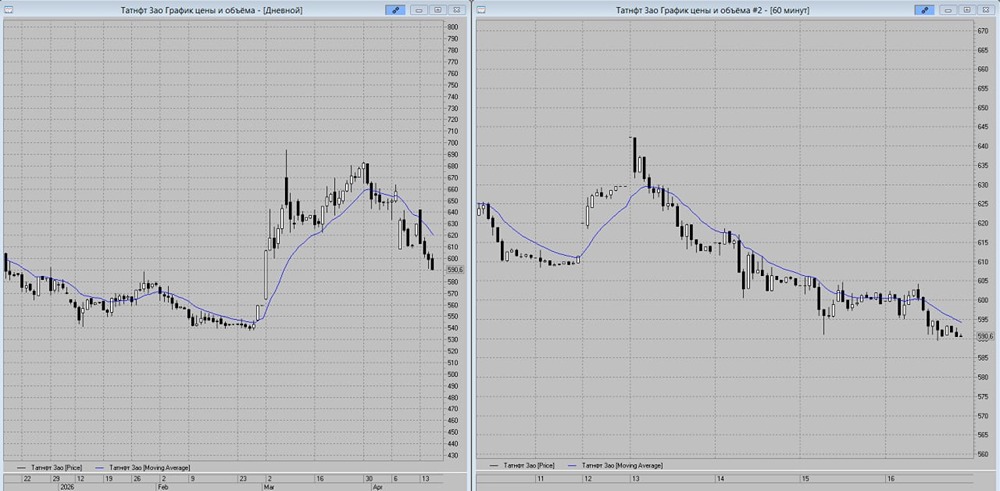

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

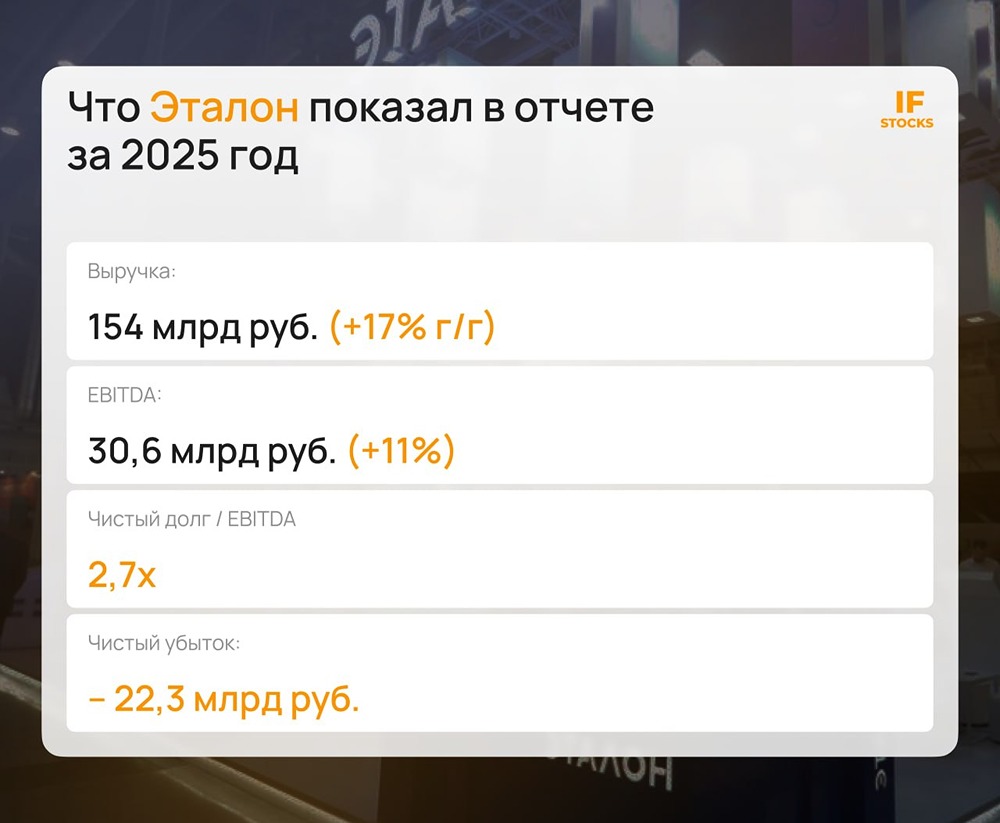

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

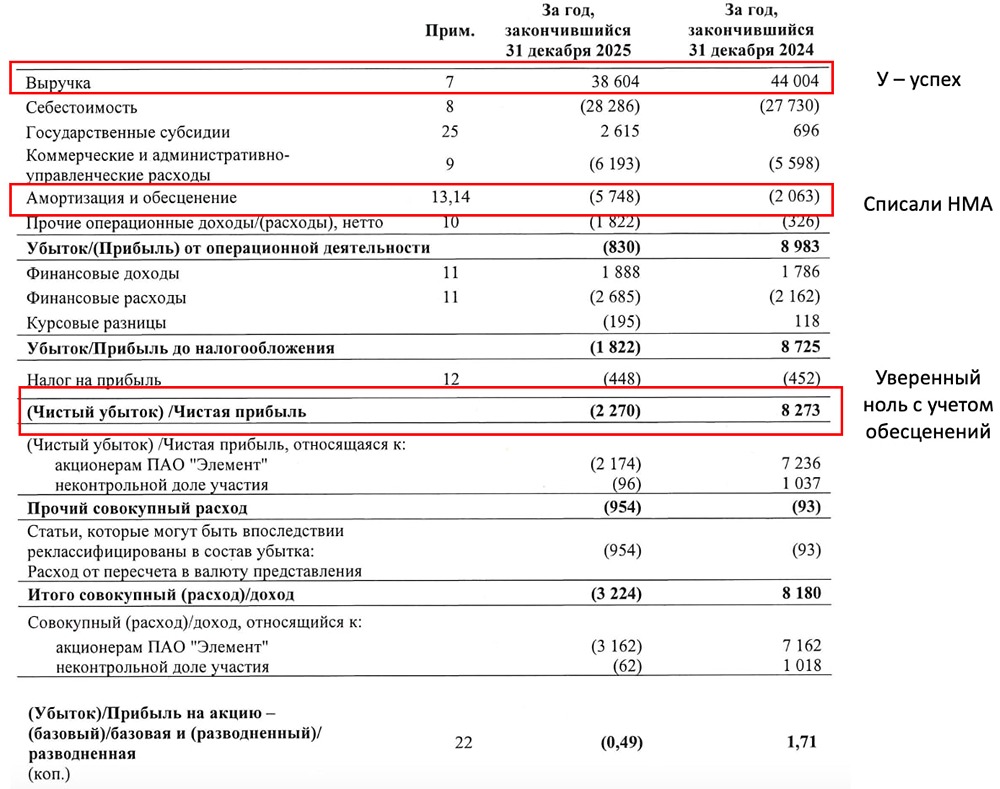

![Аватар сообщества ЭЛЕМЕНТ [анализ] [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

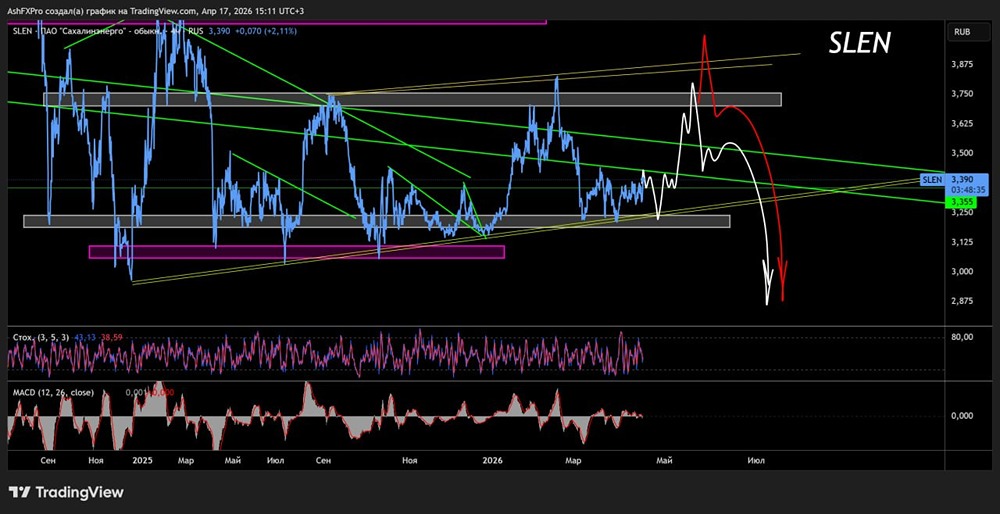

![Аватар сообщества САХАЛИН-Э [анализ] [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)