![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

Успешное IPO, но без роста? Почему акции B2B‑РТС могут застрять у 118 рублей

Первое IPO 2026 состоялось — B2B-РТС выходит на биржу. Что по факту? Размещение прошло — теперь самое интересное: стоит ли вообще туда идти или лучше подождать. Как прошло IPO? Компания разместилась по верхней границе — 118 ₽ за акцию, с оценкой около 21 млрд ₽. Спрос был сильный: заявки кратно превысили предложение. В сделку зашло более 18 тыс. частных инвесторов + институционалы. Но есть нюанс (как без него) — аллокации у розницы получились скромные (в среднем около 10–11%). Формально выглядит как успешное IPO. Что за бизнес вы купите? B2B-РТС — это инфраструктура закупок. Через платформу проходят тендеры государства и бизнеса (≈10 трлн ₽ оборота). Модель простая и сильная: комиссии + подписки + IT-сервисы + доход от размещения клиентских денег. Фактически — это кэш-машина с высокой маржой и без долга. Финансы и оценка По итогам 2025: выручка — 9,4 млрд ₽, прибыль — 3,7 млрд ₽, EBITDA ~50%+. На IPO: P/E ~6–7, EV/EBITDA ~5. Выглядит недорого, но рынок редко просто так дает дисконт. Ключевой момент, который нельзя игнорировать Это cash-out IPO. Деньги идут не в компанию, а текущим акционерам (включая Совкомбанк). Бизнес не привлекает капитал — акционеры частично фиксируют прибыль. Исторически такие истории часто не показывают сильного роста после размещения. Где слабое место? ➥ Рост уже замедляется: выручка +10%, прибыль +6% — это не темпы «истории роста». ➥ Часть прибыли зависит от ставок (доход от размещения средств клиентов). Ставка вниз → доходы под давлением. Наше мнение: IPO прошло сильно по спросу, но это не равно сильной инвестиционной идее. Да, компания качественная: прибыльная, с понятной моделью и дивидендами. Но формат cash-out и замедление роста — это красные флаги для краткосрочного апсайда. Мы не видим здесь истории быстрого роста после размещения. Скорее всего, бумага будет торговаться около цены IPO в ближайшее время. Перед нами не «новый Яндекс», а скорее стабильный инфраструктурный бизнес. Сильные стороны — маржа, отсутствие долга и дивиденды (до 80–90% прибыли). Слабые — умеренный рост и формат IPO. Интереснее смотреть на нее уже после старта торгов, когда спадет ажиотаж. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Коношевская Ольга

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

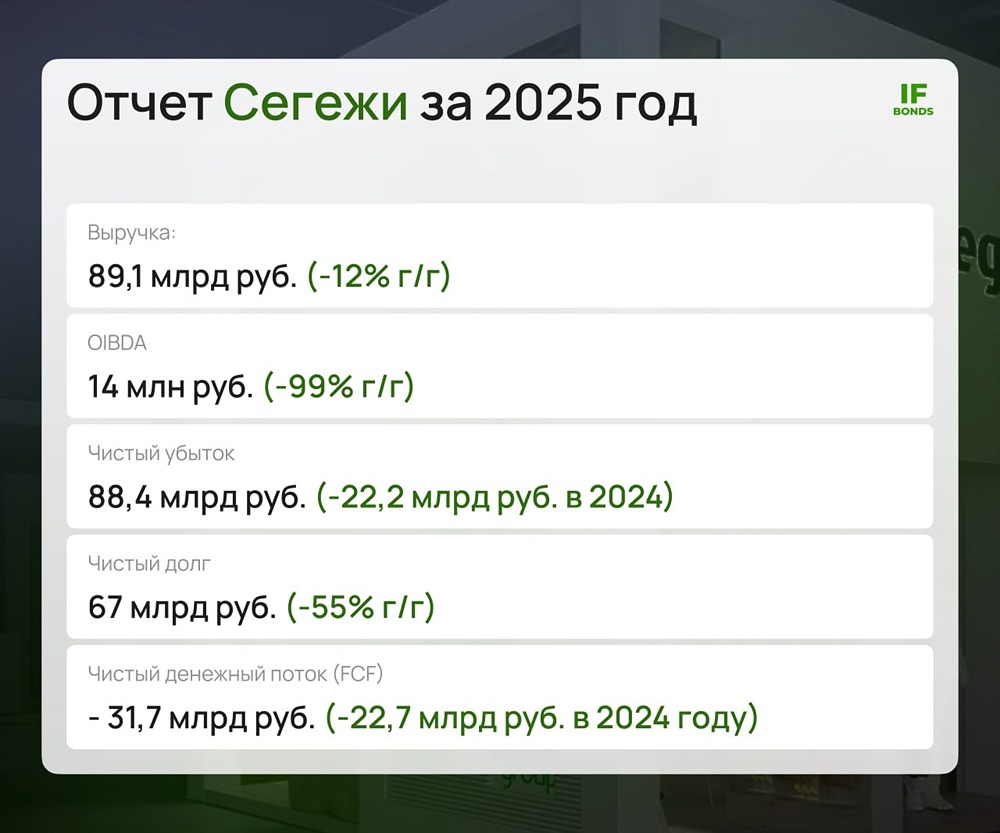

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

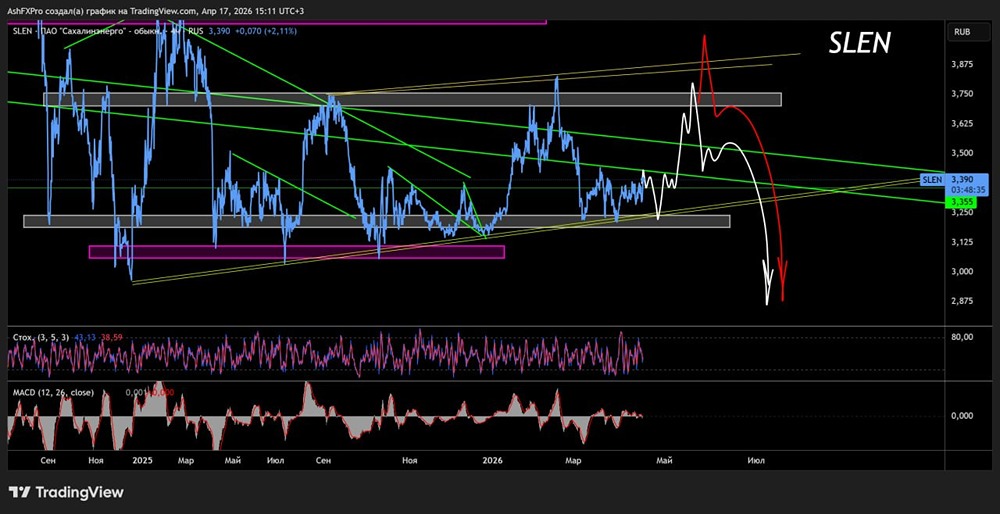

![Аватар сообщества САХАЛИН-Э [анализ] [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)