![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

От скидок к облигациям: как ЛСР реагирует на спад на рынке недвижимости

ЛСР отчитались за 1 квартал 2026 года: спад продолжается. Давайте посмотрим, как дела в стройке после дополнительного ограничения по льготной ипотеке по принципу 1 семья = 1 льготная ипотека. Что в отчете: • Заключено контрактов — 118 тыс. кв. м (-19% г/г) • Стоимость контрактов — 31 млрд руб. (-24% г/г) • Реализация в Санкт-Петербурге — 67 тыс. кв. м (+6,3% г/г) на 16 млрд руб. (+23% г/г) • Реализация в Москве — 32 тыс. кв. м (-57% г/г) на 12 млрд руб. (-52% г/г) • Реализация в Екатеринбурге — 19 тыс. кв. м (+73% г/г) на 2,8 млрд руб. (+120% г/г) • Доля ипотеки — 68% Расстроил меня, конечно, операционный отчет ЛСР. Понятно, что в конце года был ажиотаж в льготной ипотеке и первый квартал должен был быть слабее рекордного четвертого квартала 2025 года, но спад получился чуть глубже, чем хотелось бы, хотя они и сработали на уровне рынка Москвы и Московской области. По новостям пробегало, что совокупная выручка девелоперов в Москве и области в 1 квартале упала почти на 20% год к году при продолжающемся росте цен на жилье (+21% кв. м), хотя стоит отметить, что от региона к региону картина разнится. Поэтому с учетом продаж компании и в Санкт-Петербурге я как-то ждала цифры чуть поближе к 1 кварталу 2025 года. Все же 1 квартал 2025 года был уже после отмены льготной ипотеки (1 июля 2024 года), и я думала, что с учетом того, что в январе народ мог еще запрыгивать в последний вагон со второй льготной ипотекой на семью и с учетом уже низкой базы для сравнения цифры будут несколько выше. Но нет, и это может говорить о дополнительном охлаждении спроса, хотя позднее по году на фоне дальнейшего снижения ключевой ставки картина может снова и подравняться. Если смотреть по регионам, то картина следующая: Санкт-Петербург и Екатеринбург — сильный рост: в денежном выражении продажи выросли на 23% и 120% соответственно. Петербург остается для ЛСР ключевым рынком и главным локомотивом роста. По сути, компания сейчас отыгрывает там отложенный спрос после прошлогоднего затишья. Москва — провал: продажи в деньгах рухнули в 2,1 раза. Это может быть связано как с перераспределением портфеля проектов в пользу Петербурга, так и с тем, что московские проекты ЛСР попали в сегмент, наиболее чувствительный к ужесточению ипотеки. Стоит обратить внимание также на то, что при падении физических продаж на 19% денежная выручка упала сильнее — на 24%. Это говорит о снижении среднего чека и, вероятно, о том, что компания пошла на скидки, чтобы поддержать продажи. И, кстати, вспоминая инвест-часы — вот это уже как раз, я бы сказала, признак наступления на них шестерки. Доля ипотеки при этом выросла до 68% против 49% год назад (по итогам 9 месяцев 2025 года доля была именно такой). Здесь может быть и эффект запрыгивающих в последний вагон льготной ипотеки граждан, либо начало восстановления спроса на обычную, не льготную ипотеку на фоне снижения ставок. Кстати, в некоторых банковских отчетах я тоже видела некоторый рост обычной, не льготной ипотеки. Поэтому здесь как раз может быть база для будущего восстановления рынка. Как мы видим, особой негативной реакции на выход операционки не последовало, а это значит, негативные ожидания по 1 кварталу были здесь во многом в цене. Также меня по ЛСР спрашивали вопрос про их новый выпуск облигаций серии 002Р объемом до 100 млрд рублей. Объем сопоставим с уровнем всего чистого долга компании на конец года за вычетом денег на эскроу-счетах, и новость о предполагаемом размещении вызвала закономерные вопросы. Я посмотрела, срок размещения здесь длинный, до 10 лет, и, вероятно, размещать они будут не сразу 100 млрд рублей. У компании до конца 2026 года погашаются облигации примерно на 18 млрд руб. с учетом оферт. Поэтому думаю, что в первую очередь это по рефинансирование этого долга, но часть средств, вероятно, пойдет и на пополнение ликвидности. Это вполне разумный шаг с учетом предполагаемого дальнейшего снижения ключевой ставки, и это даст компании дальнейший запас финансовой прочности. С учетом опубликованной отчетности таргет по акциям ЛСР остается без изменения — около 1040 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

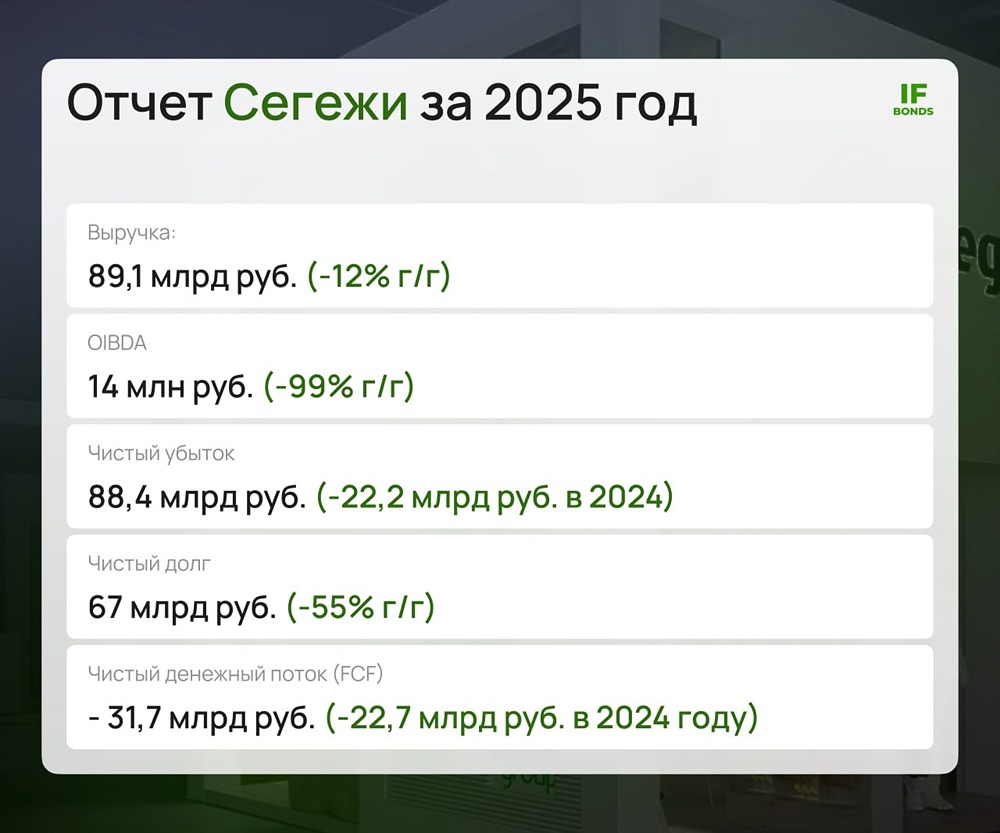

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

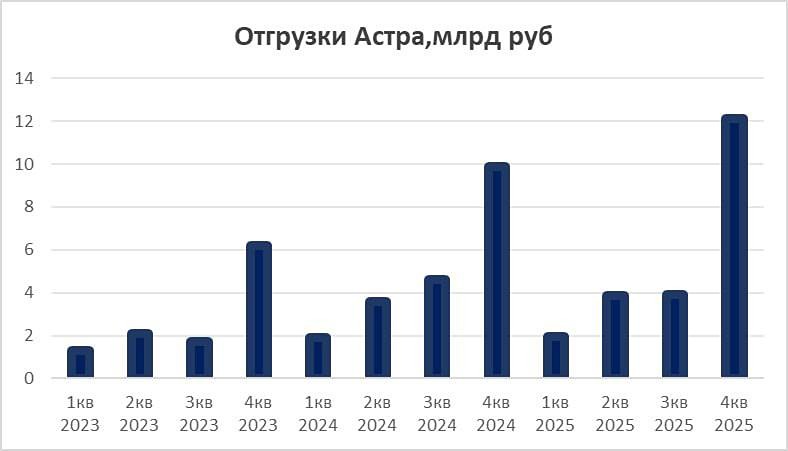

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

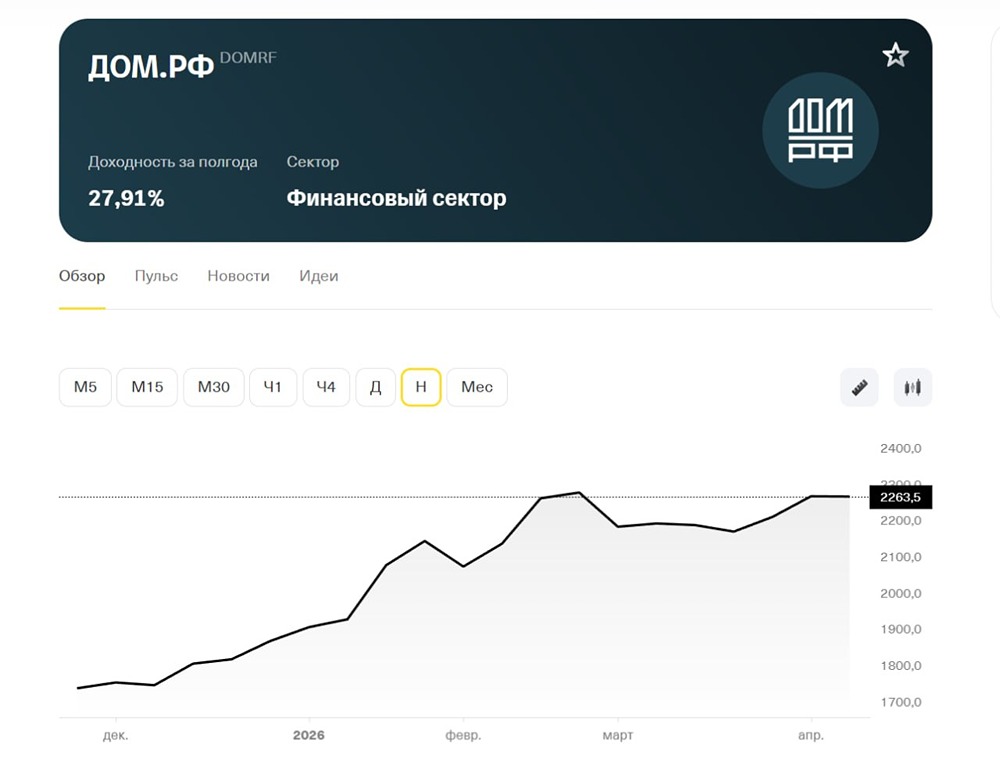

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

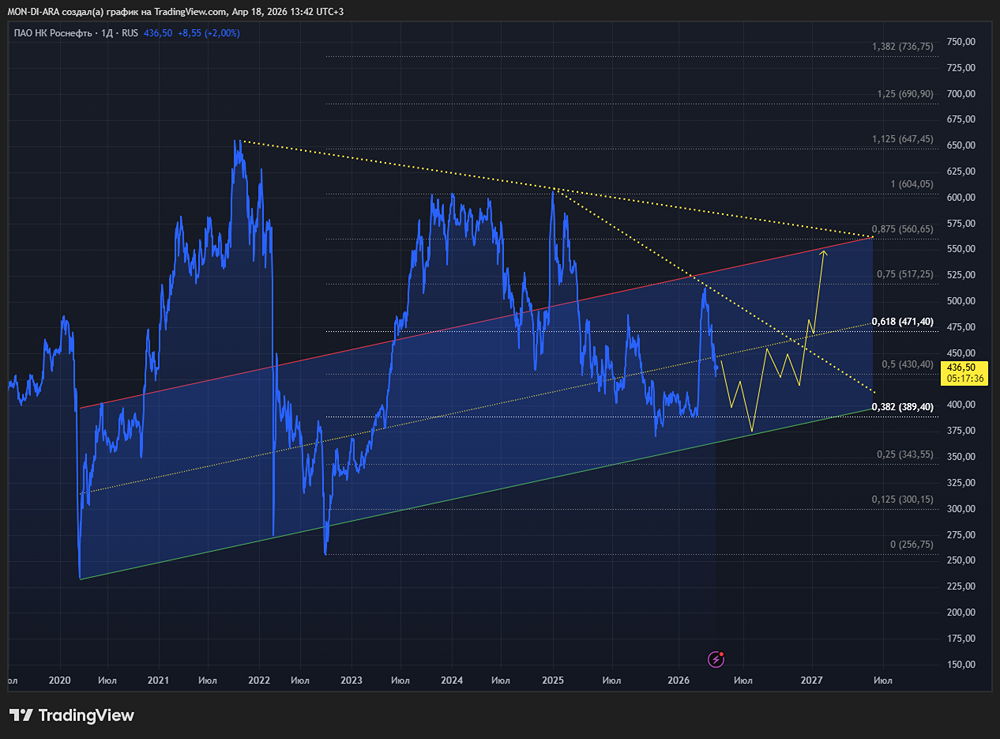

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)