![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

Почему акции Совкомбанка падают при рекордной прибыли

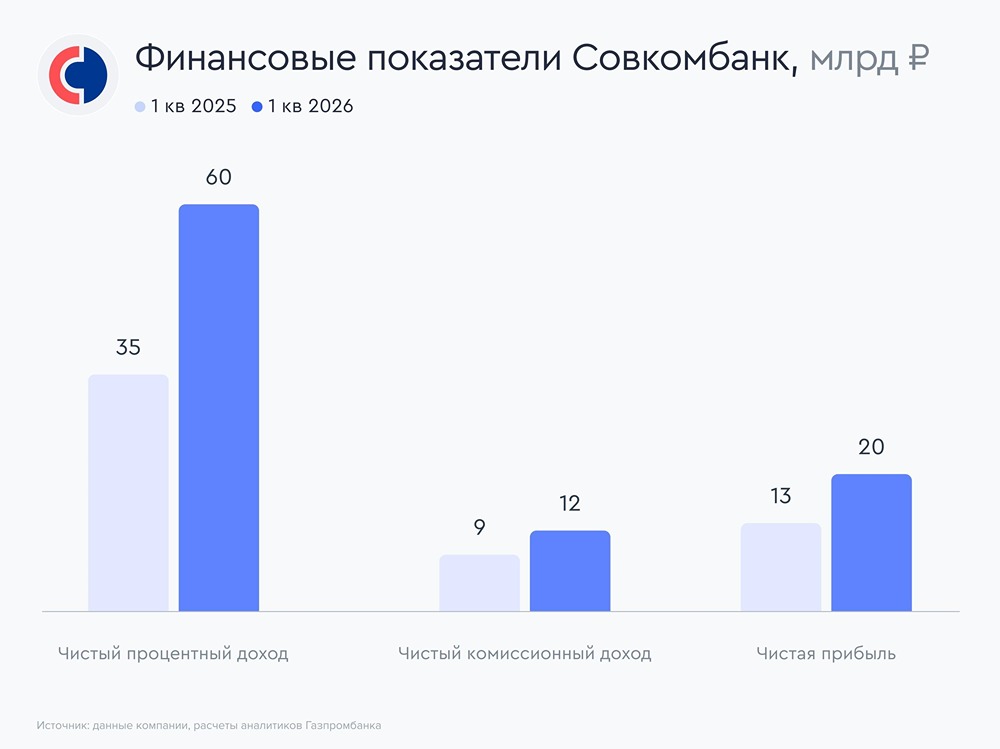

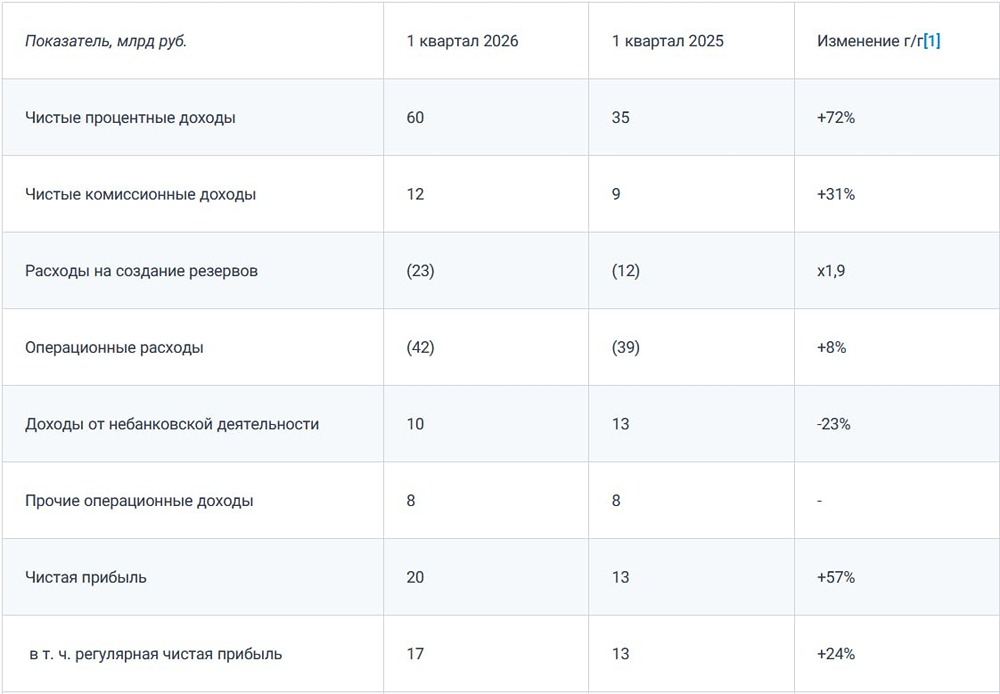

Обзор Совкомбанка — впереди рекорд по прибыли ▫️ Чистая прибыль 1 кв. 2026 = 18,98 млрд руб. (+58% г/г), рекордная квартальная прибыль с 4 кв. 2024 года. Да, были разовые доходы (выгодная покупка «Капитал Лайф»), прибыль от торговых операций, но в целом — норм, результат воспроизводимый. Стоит помнить, что исторически 1 кв. наиболее слабый из всех. ▫️ Чистые процентные доходы 1 кв. 2026 = 59,96 млрд руб. (+72% г/г, квартальный рекорд за ВСЕ ВРЕМЯ) ▫️ Процентная маржа расширилась до 6,85% (!). Ждем маржу выше 7%, о которой С. Хотимский говорил еще в феврале. ▫️ Резервы в 1 кв. 2026 = 23,15 млрд руб. (+93% г/г) Резервы довольно высокие (COR = 3%), для сравнения в 4 кв. 2025 года = 16,8 млрд руб. Надеюсь, дальше они будут пониже. ▫️ Чистые комиссионные доходы 1 кв. 2026 = 11,56 млрд руб. (+31,5% г/г) ▫️ Доходы от страхования снизились на 23% г/г (с «Капитал Лайф» должно стать получше) ▫️ Административные расходы г/г выросли всего на 8% (молодцы) Прогнозы 2026 Сохраняю прогноз по прибыли 2026 года в 95 млрд руб. Поможет переоценка B2B-РТС, которую мы, скорее всего, увидим в отчетности за 2 квартал — по моим расчетам, это +-10 млрд руб. в прибыль. Дивиденды Думаю, что дивиденды за 2025 год будут на уровне 10% от чистой прибыли. Уровень достаточности капитала по РСБУ на апрель = 10,96% (норматив по дивполитике 11,5%). Да, могут поднять капитал с дочек, при этом на большой дивиденд сейчас не рассчитывал бы. 10% от ЧП за 2025 год — 0,2172 руб. (1,8% доходности). За 2026 год жду 30% от прибыли — 1,27 руб. или 10,5% доходности. Продажа акций одним из акционеров Отчетность Совкомбанка улучшается из квартала в квартал, и уже понятно, что финансовые результаты за 2026 год будут сильные. Есть вероятность, что компания перебьет рекорд по прибыли 2023 года в 95 млрд руб. При этом акции на сильный отчет не реагируют ростом, наоборот, даже немного снизились. Возможно, дело в том, что кто-то из действующих акционеров продает акции в стакан (зачем — не знаю). Free float вырос до 17,9% (на 4% за 9 месяцев). Менеджмент на звонке говорит, что не продает. Я предпочитаю смотреть на результаты, а не на действия других акционеров. Результаты сильные, а причины продажи могут быть любыми. Оценка компании Совкомбанк оценивается в 0,67 текущих капитала и 0,57 капитала на конец 2026 года + 2,85 потенциальных прибылей 2026 года. Чтобы было настолько дешево — я не припоминаю. И это при том, что ЧПМ уже восстановилась, комиссии существенно растут, ROE вернулся к 20%. Из результатов — стоит дождаться только снижения резервов, чтобы пазл окончательно сложился. Минусы: один из действующих акционеров продает в стакан + низкие дивиденды из-за низкой достаточности капитала. Мой выбор — принять эти риски при текущей цене. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Влад | Про деньги

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ОВК: АНАЛИЗ [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)