![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

Не просто цифры: почему рост прибыли Совкомбанка на 57% не гарантирует роста акций

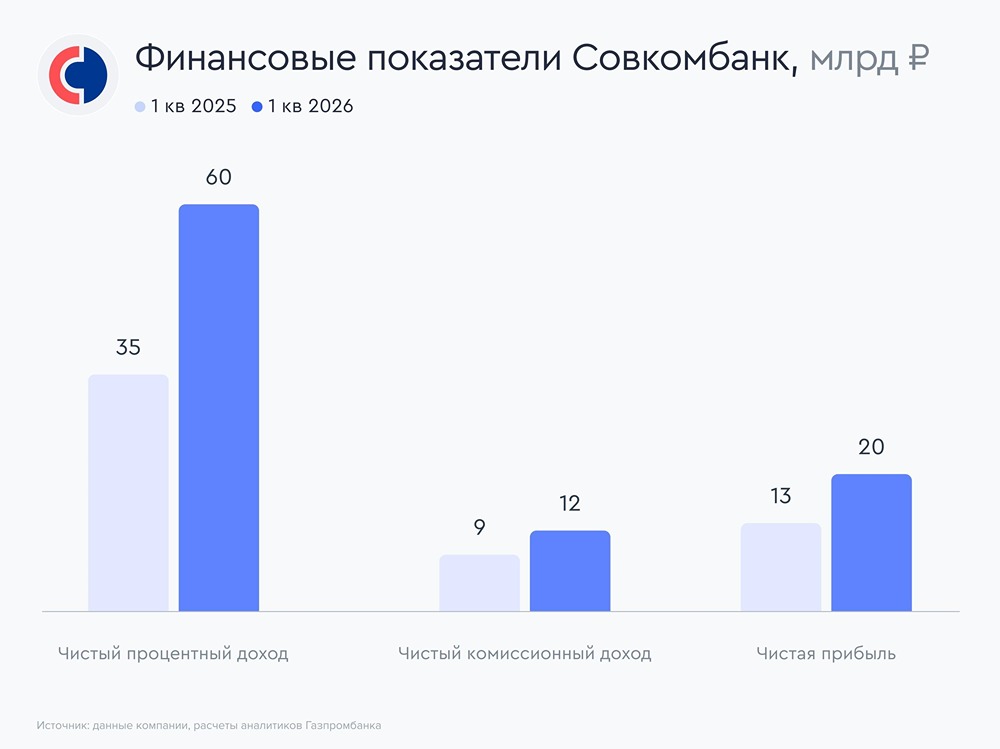

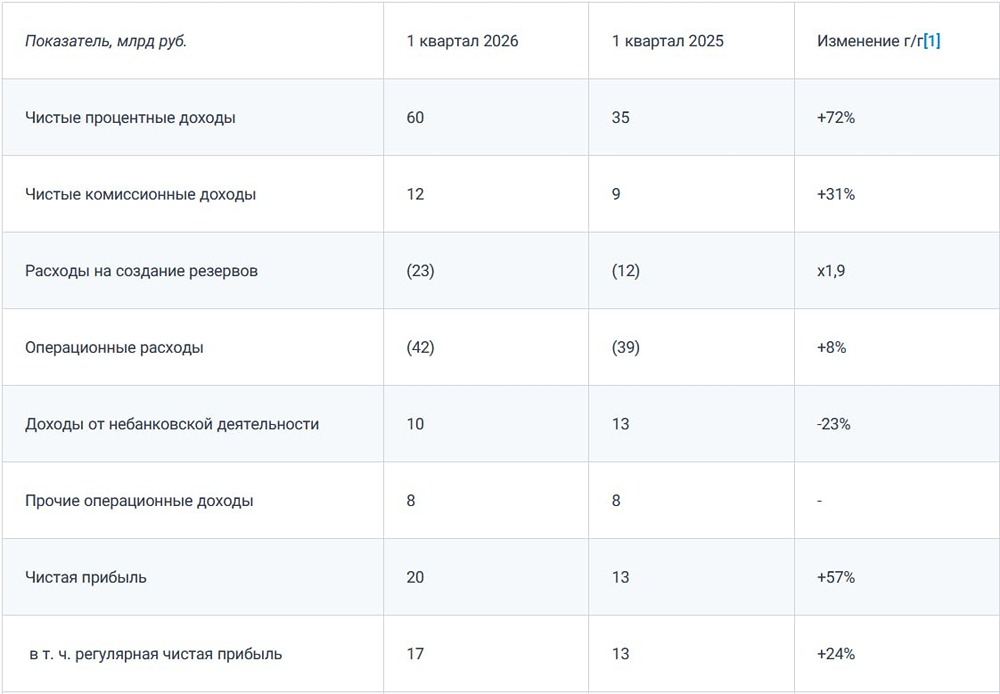

Совкомбанк отчитался о росте прибыли на 57% г/г: разбираем отчет за 1 квартал 2026 года Компании продолжают отчитываться за 1-й квартал, и сегодня предлагаю посмотреть на Совкомбанк. Что в отчете: [▫️](https://mondiara.com/) Чистый процентный доход — 60 млрд рублей (+72% г/г) [▫️](https://mondiara.com/) Чистый комиссионный доход — 12 млрд рублей (+31% г/г) [▫️](https://mondiara.com/) Чистая прибыль — 20 млрд рублей (+57% г/г) [▫️](https://mondiara.com/) Рентабельность капитала (ROE) — 20% (+5 п. п.) [▫️](https://mondiara.com/) Чистая процентная маржа (NIM) — 7,0% (+2,7 п. п. г/г) [▫️](https://mondiara.com/) Стоимость риска (CoR) — 3,0% (+0,8 п. п.) [▫️](https://mondiara.com/) Кредитный портфель нетто — 2,9 трлн рублей (+9% г/г) [▫️](https://mondiara.com/) Достаточность капитала Н1.0 – не раскрыта (по РСБУ на начало года была с запасом) На первый взгляд отчет выглядит мега-уверенно. Главный драйвер роста – снижение стоимости фондирования. За год она снизилась с 17,4% до 12,8% – это следствие снижения ключевой ставки и замедления оттока дорогих корпоративных депозитов. Процентные доходы при этом почти не изменились (179,9 млрд против 183,8 млрд), зато процентные расходы снизились на 20% до 117,9 млрд. В результате чистый процентный доход вырос на 72%, а NIM – на 2,7 п. п. до 7,0%, что для российского банка достаточно высокий показатель. При этом стоит отметить, что расходы на резервы на самом деле не снижаются, а продолжают расти (+79%, до 23,2 млрд рублей), а стоимость риска увеличилась с 2,2% до 3,0% в годовом выражении. Рост резервов идет как по розничному сегменту (расходы 18,8 млрд рублей против 13,5 млрд рублей год назад), так и по корпоративному (6,2 млрд рублей против восстановления 0,9 млрд рублей). Банк ужесточает оценку рисков на фоне адаптации портфеля к макропруденциальным мерам ЦБ. В плане качества кредитного портфеля стоит отметить, что уровень просрочки NPL 90+ в рознице по потребительским кредитам достиг 6,2%, по автокредитам – 3%, по ипотеке – 1,3%. Покрытие проблемной задолженности резервами в целом адекватное, но по корпоративным кредитам как будто уровень покрытия резервами проблемной задолженности должен бы быть повыше (по потребкредитам уровень покрытия 137%, по корпоративным покрытие лишь 66% Stage 3). Комиссионные доходы выросли на 31% г/г за счет банковских гарантий (+24% г/г), расчетного обслуживания (+25% г/г), торговых площадок (+13% г/г) и организации выпуска ценных бумаг (+51% г/г). Структура комиссионного дохода диверсифицирована, и в случае с Совкомбанком это устойчивый источник прибыли. Если говорить про кредитный портфель, то в пресс-релизе Совкомбанк делает акцент на годовом сопоставлении, где он растет г/г. Однако если смотреть саму отчетность, то можно отметить, что в первом квартале кредитный портфель снизился на 6% из-за погашений, и снижается именно корпоративный портфель на 9%. Здесь может быть эффект дорогих денег и бюджетного авансирования, когда за счет бюджетных авансов компании погашают старые кредиты, а новые берут позднее, но за динамикой этого момента я бы последила. В части фондирования также отмечу, что средства юридических лиц за квартал сократились на 20% (до 1,66 трлн), то есть происходит отток крупных депозитов, так как из-за дорогих кредитов компании активно тратят ранее накопленный кэш. Это тоже несколько тревожный для сектора момент, хотя до стадии реальных проблем конкретно в Совкомбанке пока и очень далеко. В части чистой прибыли я бы сказала, что репрезентативнее так называемая регулярная чистая прибыль, скорректированная на разовые эффекты от переоценки ценных бумаг на балансе и курсовых разниц. Поэтому +57% г/г я бы пока сильно не обольщалась. В плане операционки и M&A отмечу, что 31 марта была закрыта сделка по приобретению ООО «Капитал Лайф Страхование Жизни» – третьего игрока на рынке НСЖ, что позитивно для страхового направления банка. Если резюмировать, то в целом отчет сильный по процентной марже и чистой прибыли, но в части качества кредитного портфеля и его сокращения, в части стоимости риска и оттока средств юр.лиц формируются тенденции, за которыми тут стоит последить. С учетом опубликованной отчетности таргет по акциям Совкомбанка остается без изменения — около 18 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ОВК: АНАЛИЗ [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)