![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

Почему Совкомбанк показал рост прибыли на 57% в I квартале 2026 года — и что это значит для инвесторов

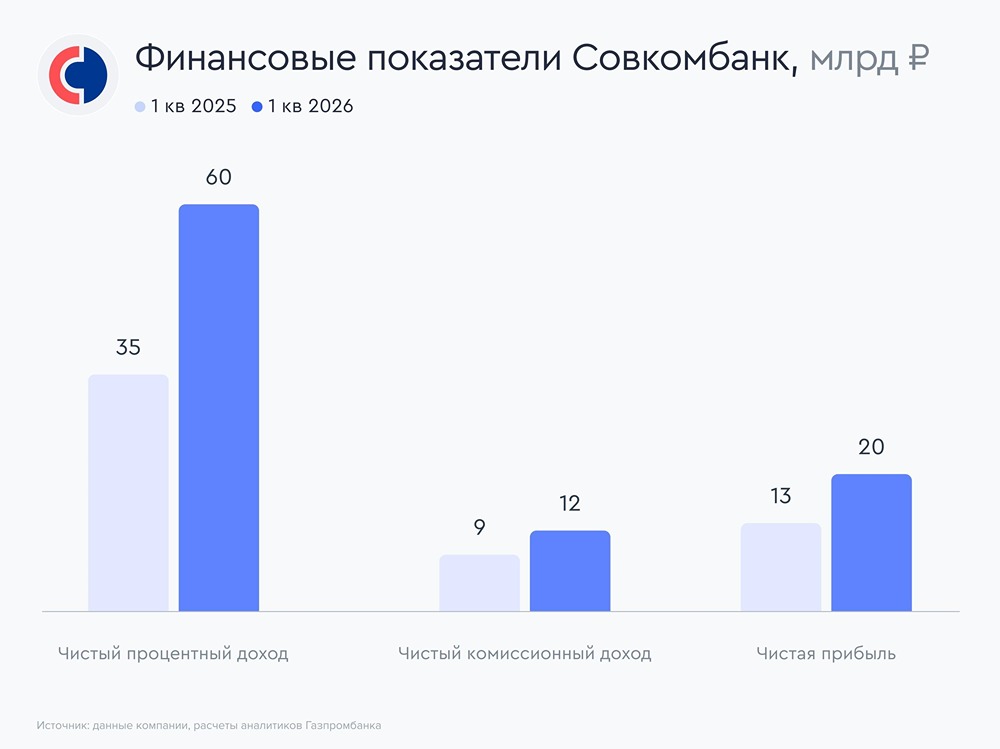

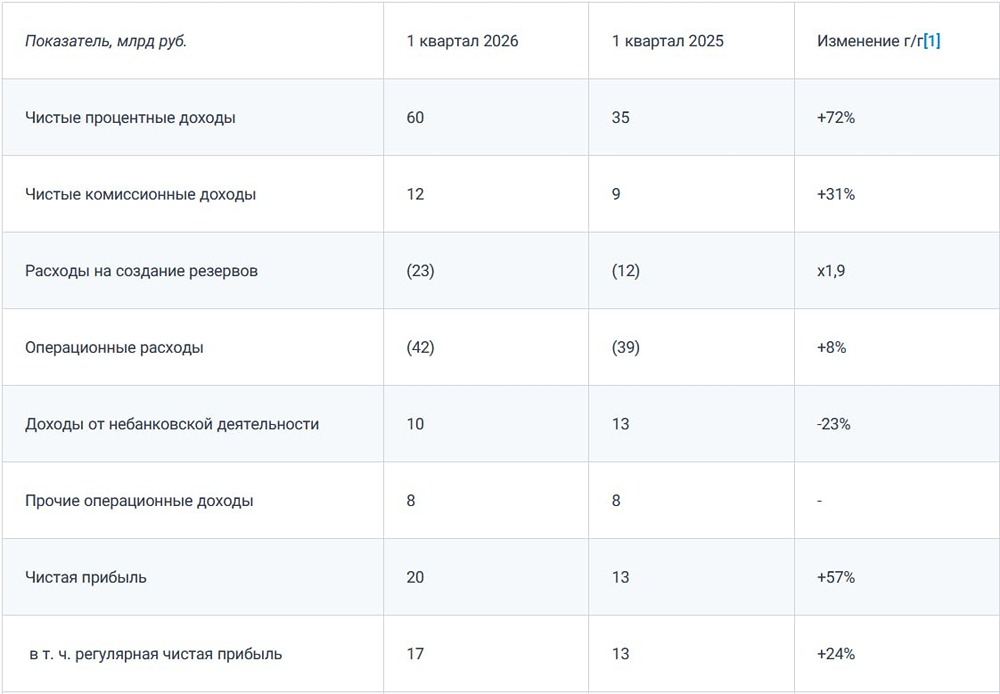

Совкомбанк показал сильные результаты в первом квартале 2026 года Совкомбанк представил результаты по МСФО за первый квартал 2026 года. Рассказываем об основных моментах отчета. Кредитный портфель ▫️ Кредитный портфель юрлиц снизился с начала года на 9%, до 156,8 млрд рублей (за вычетом резервов), однако относительно 31 марта 2025 года портфель увеличился на 19%. ▫️ Кредитный портфель физлиц уменьшился на 2% с начала текущего года и на 1% г/г, до 128,8 млрд рублей (за вычетом резервов). Доходы и прибыль [▫️](https://mondiara.com/) Чистые процентные доходы увеличились на 72% г/г, до 60 млрд рублей, на фоне роста чистой процентной маржи. [▫️](https://mondiara.com/) Чистая процентная маржа растет четвертый квартал подряд и достигла 7,0% после 6,4% в предыдущем квартале и 4,3% в первом квартале 2025 года. [▫️](https://mondiara.com/) Расходы на создание резервов выросли почти в два раза, до 23 млрд рублей против 12 млрд рублей годом ранее. Стоимость риска (COR) увеличилась до 3,0% с 2,2%. Основная причина роста резервов – влияние высоких ставок и адаптация портфеля к макропруденциальным мерам Банка России. [▫️](https://mondiara.com/) Чистые комиссионные доходы выросли на 31% г/г, до 12 млрд рублей. [▫️](https://mondiara.com/) Доходы от небанковской деятельности снизились на 23% г/г и составили 10 млрд рублей. [▫️](https://mondiara.com/) Чистая прибыль выросла на 57% г/г, до 20 млрд рублей, на фоне роста процентных и комиссионных доходов, при этом регулярная чистая прибыль (чистая прибыль без учета единоразовых доходов) увеличилась на 24% г/г, до 17 млрд рублей. Капитал Акционерный капитал вырос на 5% с начала года и на 16% относительно 31 марта 2025 года, до 408 млрд рублей. Рентабельность капитала в первом квартале 2026 года увеличилась до 20% с 15% в аналогичном периоде прошлого года. Наши комментарии Совкомбанк раскрыл ожидаемо сильные результаты за первый квартал текущего года, продемонстрировав высокие темпы роста чистой прибыли (+57% г/г), увеличение чистой процентной маржи четвертый квартал подряд и рост показателя рентабельности капитала (+5 п.п. г/г). Из отрицательных моментов стоит отметить высокие темпы роста резервов (в 1,9 раза), что обусловлено влиянием высоких ставок и адаптацией к макропруденциальным мерам Банка России. Аналитики Газпромбанка полагают, что текущий цикл смягчения денежно-кредитной политики продолжит благоприятно влиять на результаты компании и [акции Совкомбанка](https://gazprombank.investments/catalog/instrument/58900/price) могут быть интересны для долгосрочных инвесторов, однако, на наш взгляд, более привлекательными в секторе остаются акции [Сбербанка](https://gazprombank.investments/catalog/instrument/529), [ДОМ.РФ](https://gazprombank.investments/catalog/instrument/65570/price) и [Т-Технологии](https://gazprombank.investments/catalog/instrument/11316). Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Газпромбанк Инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ОВК: АНАЛИЗ [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)