![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

Дивиденды 11% и рост на 30%: перспективно ли инвестировать в акции Ренессанс

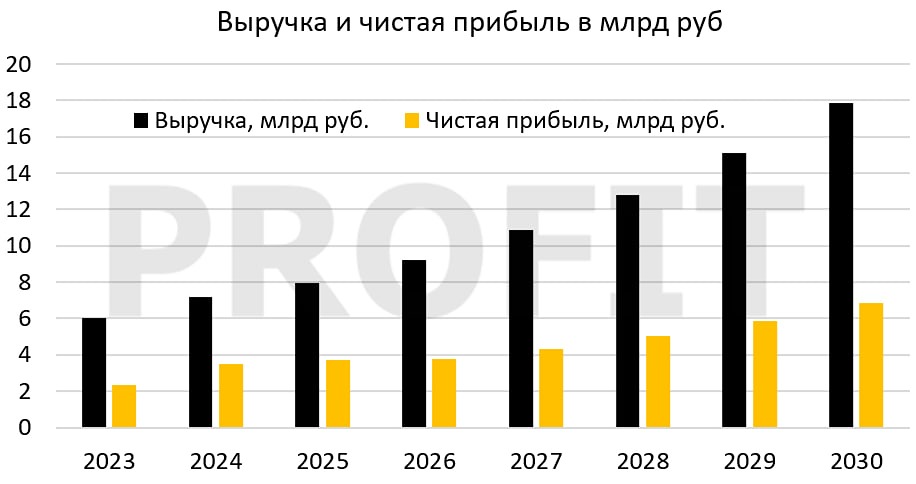

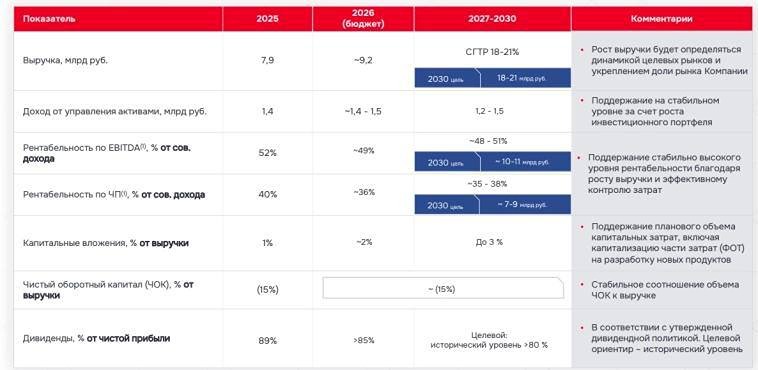

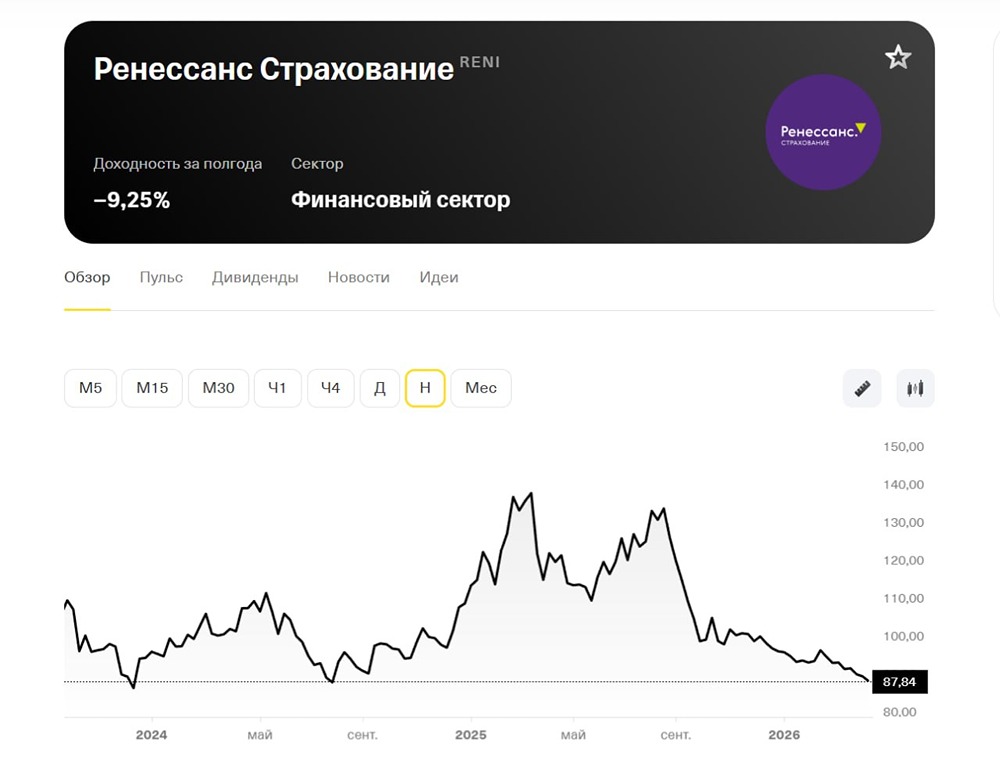

Обзор Ренессанс Страхование. Ренессанс Страхование — крупная российская диверсифицированная независимая страховая компания. Финансовые показатели: - Выручка: - 2022: 105,3 млрд руб. - 2023: 123,4 млрд руб. - 2024: 169,8 млрд руб. - 2025: 205 млрд руб. - Темпы роста: 20% в год. - Прибыль: - 2021: 3,6 млрд руб. - 2023: 10,3 млрд руб. - 2024: 10,8 млрд руб. - 2025: 11 млрд руб. - Темпы роста: 24% в год. - Капитализация: 48,9 млрд руб. - Темпы роста EPS: 17% в год. - P/E: 4,43 (среднее значение — 8,8). - P/BV: 1,1 (среднее значение — 1,46). - P/S: 0,25 (среднее значение — 1,72). - ROE: 19,6% (среднее значение — 12,1%). - Чистый долг: (-9,77) млрд руб. (рост на 71% год к году). Дивиденды: - 2023: 10 руб./акцию (9,6%). - 2024: 10 руб./акцию (8,8%). - За первое полугодие 2025: 4,1 руб./акцию (4%). - Прогнозируемые дивиденды за 2025 год: 5,9 руб./акцию (6,7%). Вывод: Бизнес Ренессанс Страхование стабилизировался. Доходы компании зависят от страховой деятельности и инвестиционного портфеля. В условиях высоких ставок компания получает повышенные процентные доходы. В 2025 году инвестиционный портфель вырос на 22,1% до 286,4 млрд руб., более 90% из которых составляют облигации и депозиты. При снижении ставок ожидается разовый доход от роста стоимости облигаций, но это также приведет к снижению процентных доходов. На 2025 год прогнозы компании нейтральные: рост страхового рынка ожидается на уровне 3–7% в год, при этом компания планирует удвоить этот показатель. Ренессанс также намерен наращивать инвестиционный портфель и увеличить чистую прибыль. Однако я не ожидаю значительного роста прибыли в 2026 году из-за усиления конкуренции со стороны банков и вероятного роста бонусов для топ-менеджмента. Также не ожидается быстрого снижения ставок, что ограничит прирост прибыли от инвестиционного портфеля. В целом, перспективы остаются положительными, хотя и без явных драйверов роста в среднесрочной перспективе. Акции уже скорректировались до привлекательных уровней. Дивидендная доходность даже в консервативном сценарии превысит 11%. Благодаря небольшой капитализации компании, рост акций на 20–30% выглядит вполне реальным. Ренессанс может рассмотреть возможность buyback, так как казначейский пакет был сформирован на текущих уровнях. Итоговая прогнозируемая цена: 120 руб. (потенциал роста +36,7%). Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

![Аватар сообщества АРТГЕН [анализ] [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)