![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

0 % дивидендов, но рост прибыли: что происходит с акциями РусГидро

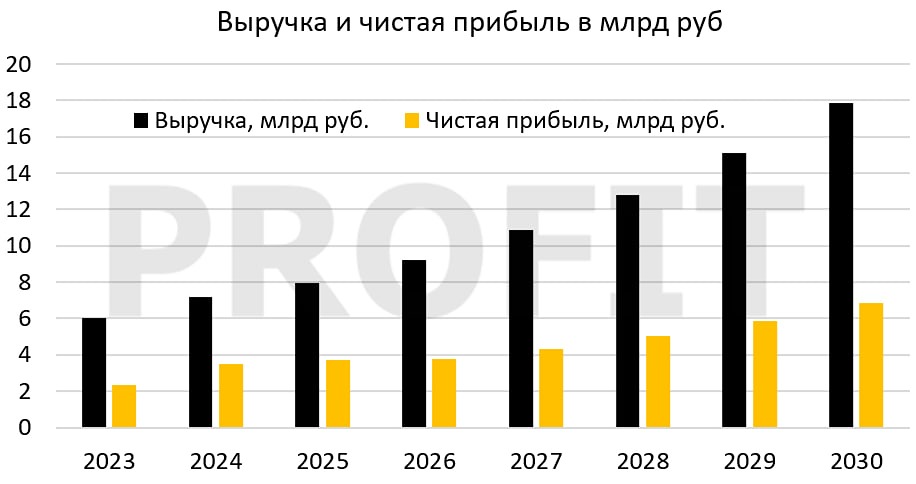

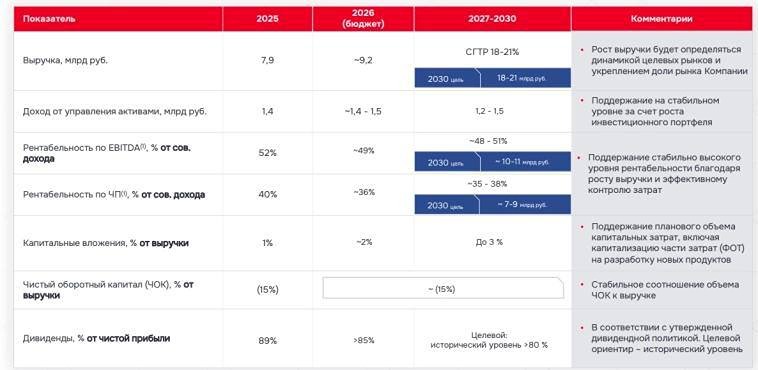

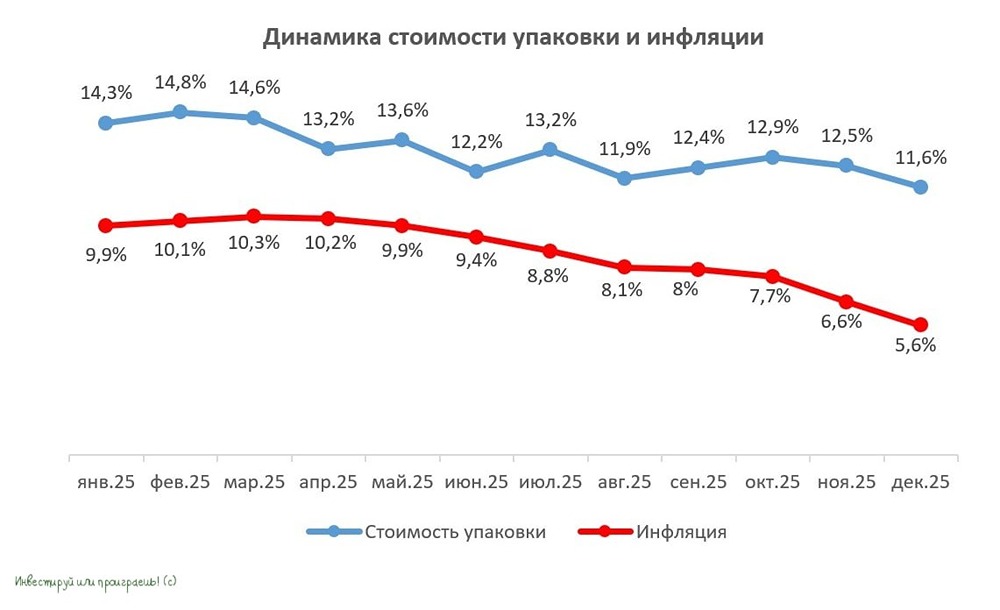

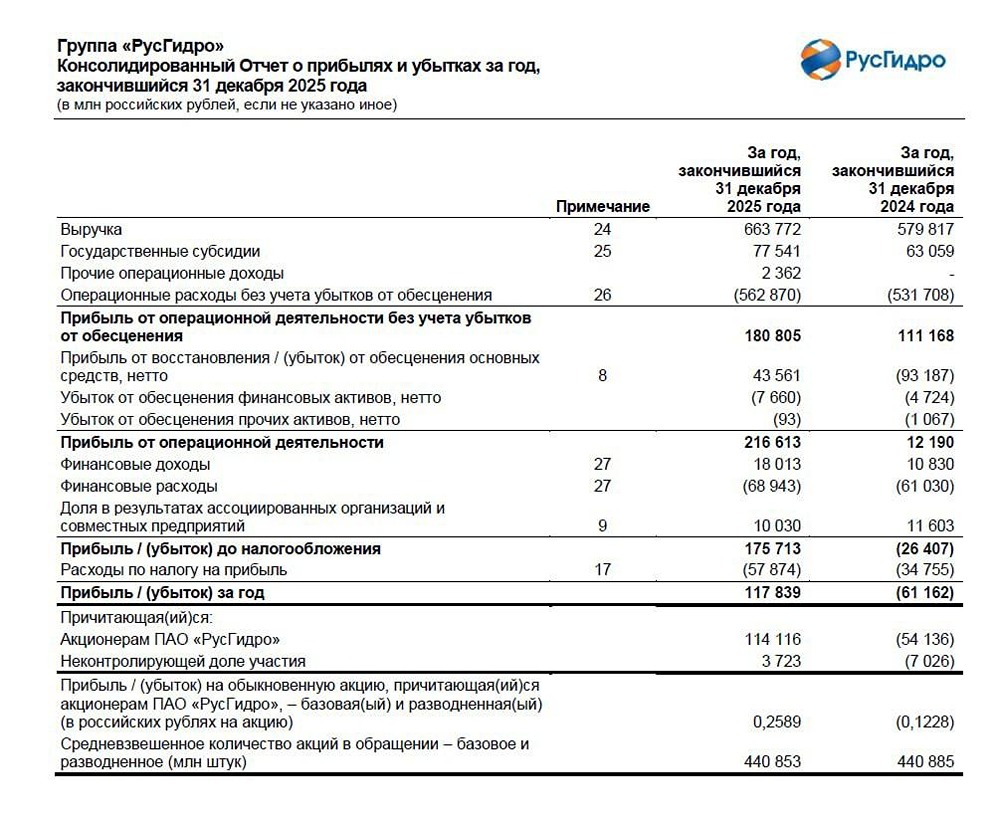

Прибыль выросла, но стоит ли радоваться? ▫️Капитализация: 204 млрд ₽ / 0,42 ₽ за акцию ▫️Выручка 2025: 633,8 млрд ₽ (+14,5% г/г) ▫️EBITDA 2025: 219,7 млрд ₽ (+45,7% г/г) ▫️Чистая прибыль 2025: 114,1 млрд ₽ (против убытка в 54 млрд годом ранее) ▫️скор. ЧП 2025: 78,2 млрд ₽ (+74,6% г/г) ▫️P/E: 2,4 ▫️P/B: 0,3 ▫️fwd дивиденды 2025: 0% Результаты за 4 кв. 2025 года: ▫️Выручка: 194,1 млрд ₽ (+15,2% г/г) ▫️EBITDA: 89,1 млрд ₽ (+118,8% г/г) ▫️скор. ЧП: 38 млрд ₽ (+254,6% г/г) Правительство РФ приняло план ускоренной либерализации цен на выработку электроэнергии дальневосточных ГЭС до 2030 г. План предусматривает поэтапный план перехода к свободному рынку от 22% в 2026 г. до 100% в 2030 г. (шаги по 20% ежегодно). Для компании это означает ускоренный рост выручки в ближайшие годы по мере приближения цен к рыночным, проблемы «РусГидро» перенесут на потребителей Дальнего Востока. По разным оценкам, рост цен обеспечит прирост в 20% по выручке (и, скорее всего, поможет нарастить маржинальность, ЧП будет расти быстрее). Если скорректировать ЧП на восстановление обесценения и прочие неденежные расходы, мы получаем скор. ЧП = 78,3 млрд рублей, что вполне себе неплохой результат. Но если убрать ещё и государственные субсидии (особенность рынка Дальнего Востока), то получится, что компания заработала всего 767 млн рублей (т. е. отработала почти в 0). Конечно, риска отмены субсидий сейчас нет, без этого работать в регионе никто бы и не взялся. В регионе энергодефицит, мощностей генерации не хватает. Пока, наоборот, обсуждается ряд дополнительных мер поддержки энергопроизводителей. Чистый долг «РусГидро» по итогам года составил 682,4 млрд рублей при ND / EBITDA = 3,1. С 2022 г. долг вырос почти в 4 раза, и без поддержки от государства тут уже было не обойтись, во многом поэтому либерализацию рынка и ускорили. Помимо прочего похоже, что компания получит государственную поддержку для рефинансирования долга, видимо, банки согласятся отсрочить платежи на более поздние периоды. С учетом платежей по кредитам и займам, свободный денежный поток по итогам года глубоко отрицательный: убыток по FCF составил 216 млрд рублей. То есть убыло денег сопоставимо с текущей капитализацией. Выводы Компания ускоряет рост выручки и прибыли, и эта динамика в ближайшие годы, скорее всего, будет даже ускоряться благодаря росту тарифов после перехода на рыночное ценообразование. В этом году ожидается рост тарифов на 22-33% в зависимости от групп потребителей, в целом есть все условия, чтобы прибыль в 2026 г. выросла. Ситуация в целом начинает напоминать кейс «Россетей», оценка дешевая, рост прибыли ускоряется. Но компания станет интересной к 2029-2030 году. Долгосрочно актив вполне себе может быть интересным. Справедливая цена в текущих условиях около 0,65 рублей за акцию. Риски есть, но через 5 лет, может, ситуация изменится, и компания начнет платить хорошие дивиденды. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

![Аватар сообщества АРТГЕН [анализ] [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)