![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

Биотехнологии или розница: какие драйверы у «Озон Фармацевтики»

«Озон Фармацевтика» отчиталась за 2025 год: лучше ожиданий. Давайте посмотрим, как дела у «Озон Фармацевтики». Что в отчете: • Выручка — 31,6 млрд рублей (+24% г/г) • Скорр. EBITDA – 12,2 млрд рублей (+28% г/г) • Чистая прибыль — 6,2 млрд рублей (+34% г/г) • Рентабельность по скорр. EBITDA – 38,5% • Чистая рентабельность — 19,5% • ND/EBITDA – 0,8х (снижение с 1,1х) Отчет выглядит достаточно крепким. Выручка растет быстрее рынка, но если смотреть сегментацию, то мы увидим, что основной драйвер роста — госзакупки (+37% г/г), где компания нарастила долю до 12,3% в натуральном выражении и на фоне роста цен реализации эффект вышел хорошим. Продажи в рознице же у «Озон Фармацевтики» растут с темпами роста рынка (+17% г/г), и здесь рост обеспечен в основном повышением средней цены упаковки (+17%), а не объемом (+2%). С одной стороны — плюс, что ассортимент смещается в сторону более дорогих препаратов, но с другой — темпы роста объемов небольшие. EBITDA растет с опережающими темпами роста за счет эффекта масштаба и укрепления рубля, что снизило стоимость импортного сырья. Здесь как раз они сработали чуть лучше ожиданий. Долговая нагрузка снизилась до комфортных 0,8х, ликвидность сильная. Однако свободный денежный поток оказался отрицательным: минус 0,7 млрд рублей против плюс 1,5 млрд годом ранее. Деньги ушли на пополнение оборотного капитала (дебиторка выросла быстрее выручки), на проценты по кредитам и факторингу (2,5 млрд) и, конечно, на инвестиции. Капекс составил 4 млрд рублей – это регистрация новых препаратов, строительство завода «Озон Медика» (онкологическое направление) и оснащение биотех-площадки «Мабскейл». На операционном уровне при этом компания выглядит вполне неплохо. «Озон Фармацевтика» поставила 339,5 млн упаковок (+6%) и получила 30 новых регистрационных удостоверений. Доля жизненно важных препаратов (ЖНВЛП) в обороте выросла до 67%. Портфель будущих разработок – 289 препаратов на разных стадиях, включая 8 биосимиляров (воспроизведённых биотехнологических препаратов) в клинических исследованиях. В 2027 году компания планирует запустить коммерческое производство первых биотехнологических препаратов по полному циклу. Если все пойдет по плану, маржинальность может подрасти. Из условных вопросов отмечу, что на балансе компании висит 7,2 млрд рублей капитализированных расходов на исследования и разработки. Это 13,5% всех активов и 76% всех нематериальных активов. По сути, это затраты на будущие препараты, которые еще не приносят выручку. В фарме это обычная практика (списывать на расходы нельзя, если есть надежда на успех), но масштаб достаточно большой. Если какая-то из дорогих разработок (особенно биосимиляры) провалит клинические исследования, компанию ждет крупное списание, поэтому этот риск здесь стоит иметь в виду. Поэтому в целом отчет неплохой, и если компания успешно реализует свою инвестпрограмму — на мой взгляд, здесь может появиться что-то интересное. Однако надо понимать, что ставка на биотехнологии требует огромных инвестиций сейчас, а отдача от них будет только с 2027 года (и вопрос, в том ли масштабе, что ожидается, или нет). С учетом опубликованной отчетности таргет по акциям компании пересмотрен вверх до 60 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

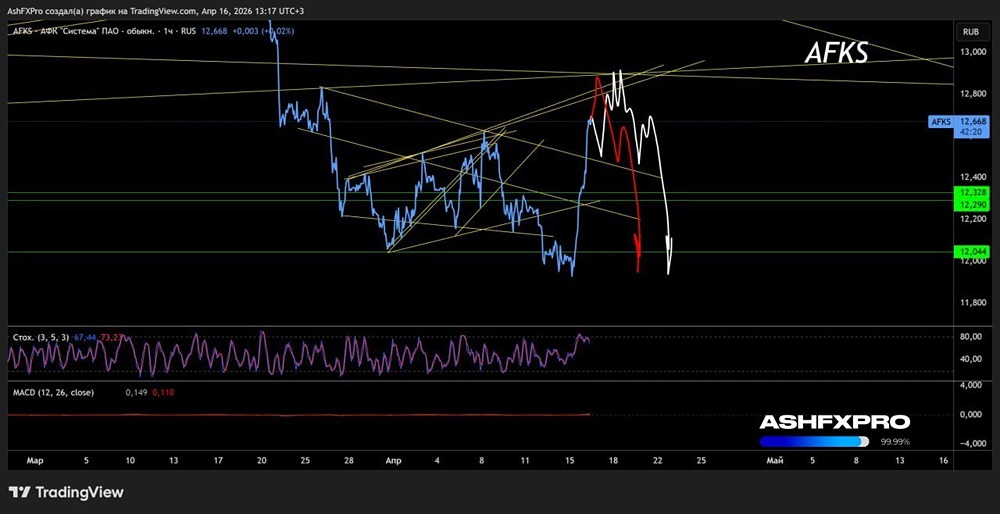

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

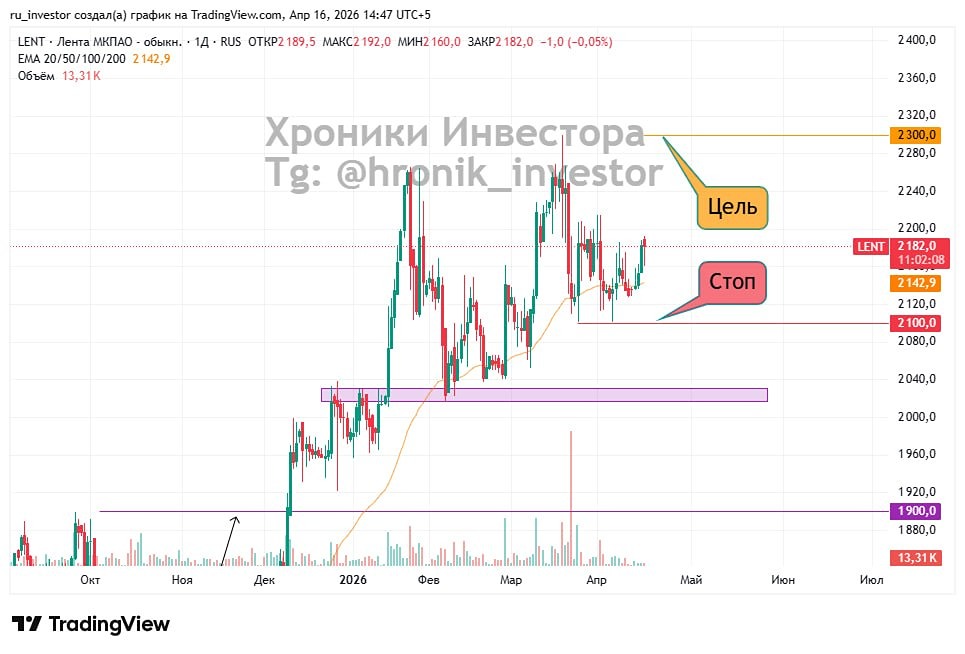

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

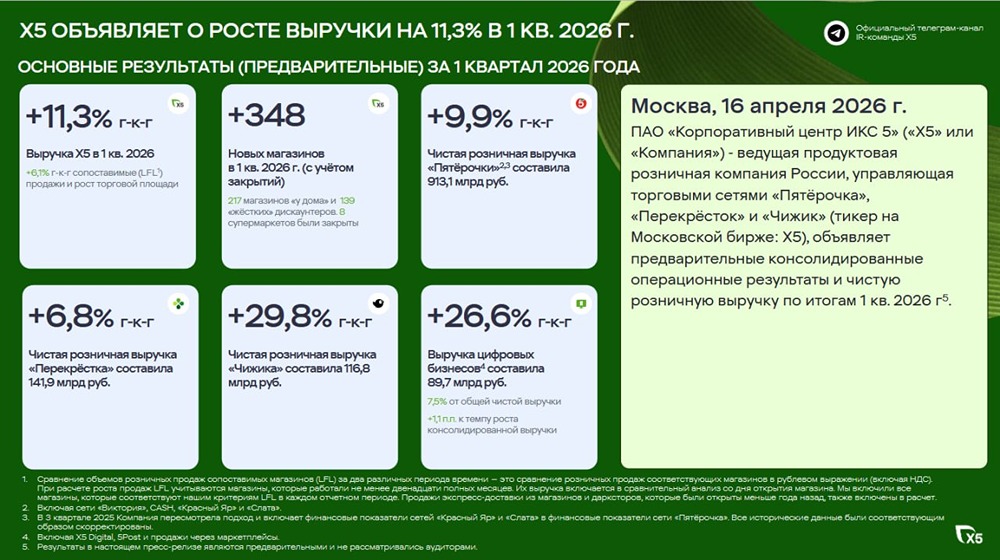

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

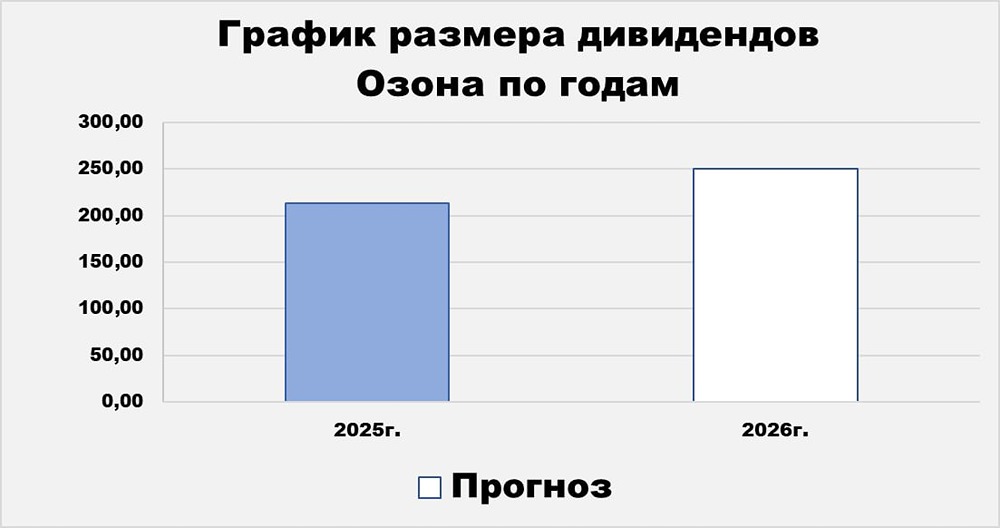

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)