![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Что ждёт акции Х5 после отчёта за I квартал 2026 года

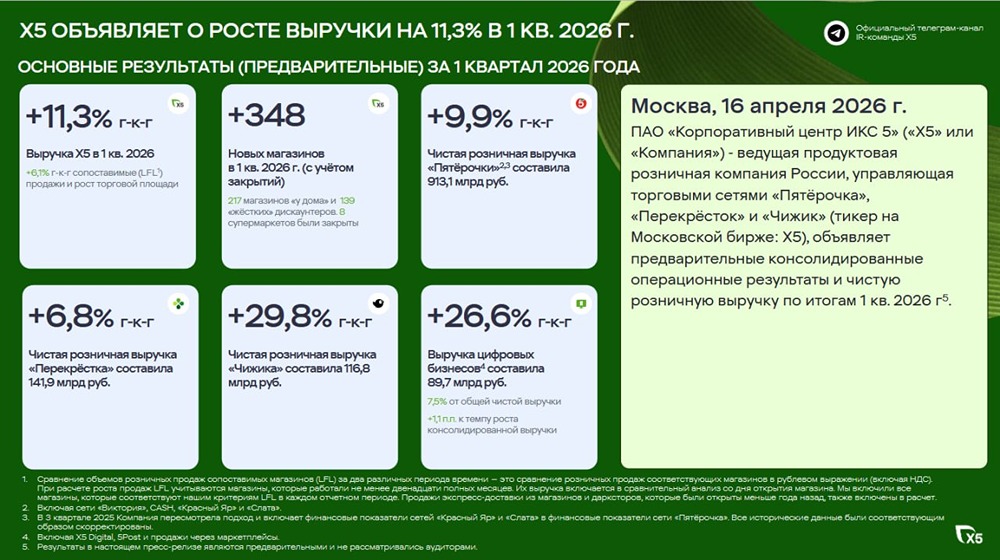

Х5 отчиталась за 1 квартал 2026 года: замедление продолжается. Давайте заглянем в свежий операционный отчёт Х5 за первый квартал 2026 года. Что в отчете: ▪️ Общая выручка — 1 190,6 млрд руб. (+11,3% г/г) ▪️ Чистая розничная выручка — 1 175,1 млрд руб. (+11,2% г/г) ▪️ «Пятёрочка» — 913,1 млрд руб. (+9,9% г/г) ▪️ «Перекрёсток» — 141,9 млрд руб. (+6,8% г/г) ▪️ «Чижик» — 116,8 млрд руб. (+29,8% г/г) ▪️ Цифровые бизнесы — 89,7 млрд руб. (+26,6% г/г) ▪️ LFL-продажи (сопоставимые) — +6,1% (через средний чек, трафик -1,7%) В целом отчет без сюрпризов. Замедление темпов роста было ожидаемо на фоне сокращения потребительской активности, и весь прошлый год мы с вами эту тенденцию отмечали. Для сравнения: в четвертом квартале 2025 года общая выручка росла на 14,9%, а тут уже 11,3%. Инфляция в секторе снизилась до 5,4% г/г (с 7,4% кварталом ранее), и вместе с охлаждением экономики это дает о себе знать. По форматам картина привычная: «Пятерочка» – локомотив, но ее рост уже не двузначный. LFL всего +6,0%, и это целиком за счет среднего чека (+7,9%). Трафик упал на 1,7% – люди ходят в магазины реже, но корзина становится тяжелее. Расширение продолжается: +217 магазинов за квартал, уже на 61,6% сети переведены на современную концепцию. «Перекресток» – все грустно. Рост выручки всего 6,8%, LFL +6,7% (снова только за счет чека), трафик -0,8%. Сеть даже немного сократилась (-8 магазинов). Премиальный сегмент продолжает терять покупателей, и пока не видно, что может переломить тренд. «Чижик» – главный драйвер роста. Выручка +29,8%, LFL +4,7% (через чек, трафик -2,8%). За квартал сеть выросла на 139 магазинов, всего их уже 3 392. Дискаунтер растет с очень высокими темпами роста, но его высокая доля в обороте продолжает давить на общую рентабельность группы. Цифровые бизнесы (X5 Digital, 5Post, маркетплейсы) – выручка выросла на 26,6%, добавив 1,1 п.п. к общему росту. GMV X5 Digital прибавил 28,3%, количество заказов +17,6%. Сервис 5Post нарастил выручку на 43,8% за счет новых партнеров и расширения сети пунктов выдачи (уже более 31 тыс.). Пока это самый быстрорастущий сегмент, но его доля еще невелика. Но компания по-прежнему уверенно стоит на ногах, несмотря на замедление темпов роста выручки вслед за инфляцией и потребительской активностью. LFL-трафик отрицательный почти по всем форматам – это сигнал, что органический рост в физических магазинах в моменте практически исчерпан. Дальнейший рост здесь возможен за счет расширения сети, дискаунтера «Чижик» и цифровых сервисов, либо на восстановлении потребительской активности. Но думаю, что статус лучшей дивидендной истории в секторе способен оказывать значительную поддержку акциям компании. С учетом опубликованной отчетности таргет по акциям компании остается без изменения: около 4000 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)