![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Выгодно ли инвестировать в акции OZON в 2026 году

OZON — ведущий игрок в сфере электронной коммерции России. Сектор: Потребительский Отрасль: Интернет-торговля Цена: 4320₽ Финансовые показатели Выручка: - 2021: 178,2 млрд₽ - 2022: 277,1 млрд₽ - 2023: 424,3 млрд₽ - 2024: 615,7 млрд₽ - 2025: 998 млрд₽ Среднегодовой рост выручки: 54% Чистая прибыль: - 2021: (-56,8) млрд₽ - 2022: (-58,2) млрд₽ - 2023: (-42,7) млрд₽ - 2024: (-59,4) млрд₽ - 2025: (-0,9) млрд₽ Мультипликаторы: - P/E: (-988), хуже среднего по индустрии (8,2) - P/S: 0,93, хуже среднего по индустрии (0,34) - EV/EBITDA: 7,25, хуже среднего по индустрии (3,95) - Долг/EBITDA: 1,32, хуже среднего по индустрии (1,2) - ROE: 0,6%, хуже среднего по индустрии (18,3%) - PEG: <0 (переоценена) - Модель DCF: 4980₽ Анализируя мультипликаторы, финансовые результаты и перспективы роста, можно сделать вывод, что компания оценена справедливо. Вывод В 2025 году финансовые показатели OZON показали заметный рост: выручка увеличилась на 63%, а в четвертом квартале компания вышла в прибыль. Планы на 2026 год: - Оборот (GMV) с учетом услуг вырастет на 25-30% г/г. - Скорректированный показатель EBITDA достигнет около 200 млрд руб. - Выход в прибыль. OZON традиционно дает консервативные прогнозы, которые часто оказываются оптимистичными. Планы на 2026 год выглядят реалистично. Однако акции компании нельзя назвать дешевыми. В начале декабря я отмечал, что небольшой дисконт все еще оставался. Сейчас его уже нет. Если прогноз сбудется, по итогам 2026 года оценка компании составит 5,5-5,8 EV/EBITDA и P/E 16-20 (в лучшем случае). Это недешево. В 2026 году компанию могут ждать вызовы: снижение доходов населения и изменение порога НДС, что негативно скажется на продавцах и маржинальности. Если бы рост продолжался в том же темпе, такая оценка выглядела бы интересно. Но сейчас OZON переходит из стадии активного захвата рынка в режим возврата капитала. Компания начала выплачивать дивиденды. С приходом Александра Чачавы, крупнейшего акционера с долей 35%, возврат инвестиций через дивиденды продолжится и, возможно, увеличится. OZON остается одним из самых быстрорастущих бизнесов на рынке, но акции не являются дешевыми. Риски: - Рост конкуренции - Снижение темпов роста - Вывод капитала Справедливая цена акции: 4400₽ Дивидендная доходность за 4 квартал 2025 года: 1,7%, дивиденд 70₽. Информация о будущих выплатах: - Купить до: 25 мая 2026 - Реестр (можно продавать): 26 мая 2026 - Дата выплаты: 9 июня 2026 (после вычета налогов придет 60,9₽) За весь 2025 год дивиденды составят 213,55₽. Ожидается, что дивиденды в OZON станут регулярными. Новый главный акционер заинтересован в возврате инвестиций. Прогноз дивидендов на 2026 год: 190-250₽. OZON планирует выплатить общий объем дивидендов в 2026 году на уровне 30 млрд руб., как и в 2025 году. Всего за 2026 год компания может выплатить дивиденды двумя траншами, как и в прошлом году. Дивидендная политика: Политика OZON не содержит конкретных указаний на порядок определения дивидендов. Анализ долговой нагрузки и риска акций: - Темпы роста активов за 5 лет: 56% - Темпы роста долга за 5 лет: 111% Вывод: Долги растут быстрее активов — отрицательная тенденция. - Бета за 90 дней: 0,02 - Бета за год: 2,85 - Бета за 3 года: (-5,5) Вывод: Бета >1 указывает на высокую чувствительность доходности и изменчивости акций к рынку. - Ожидаемая годовая доходность: 18,5% (модель CAPM). - За 5 лет и 5 месяцев с момента IPO акции показали около 66% доходности, что составляет 9,6% в год. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

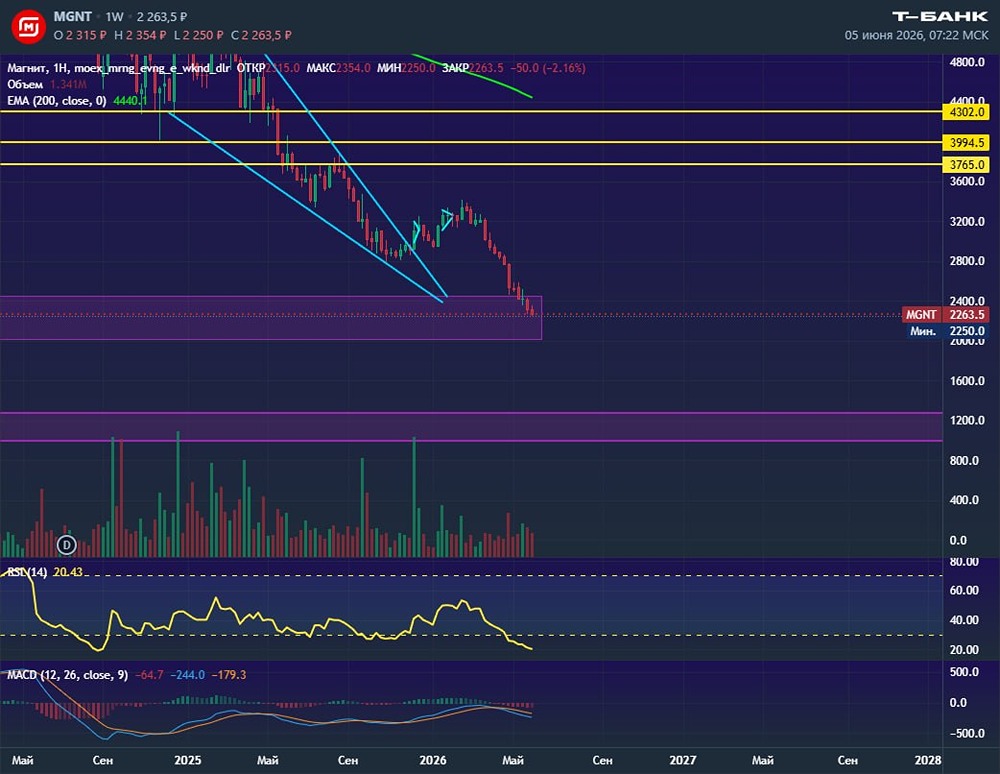

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

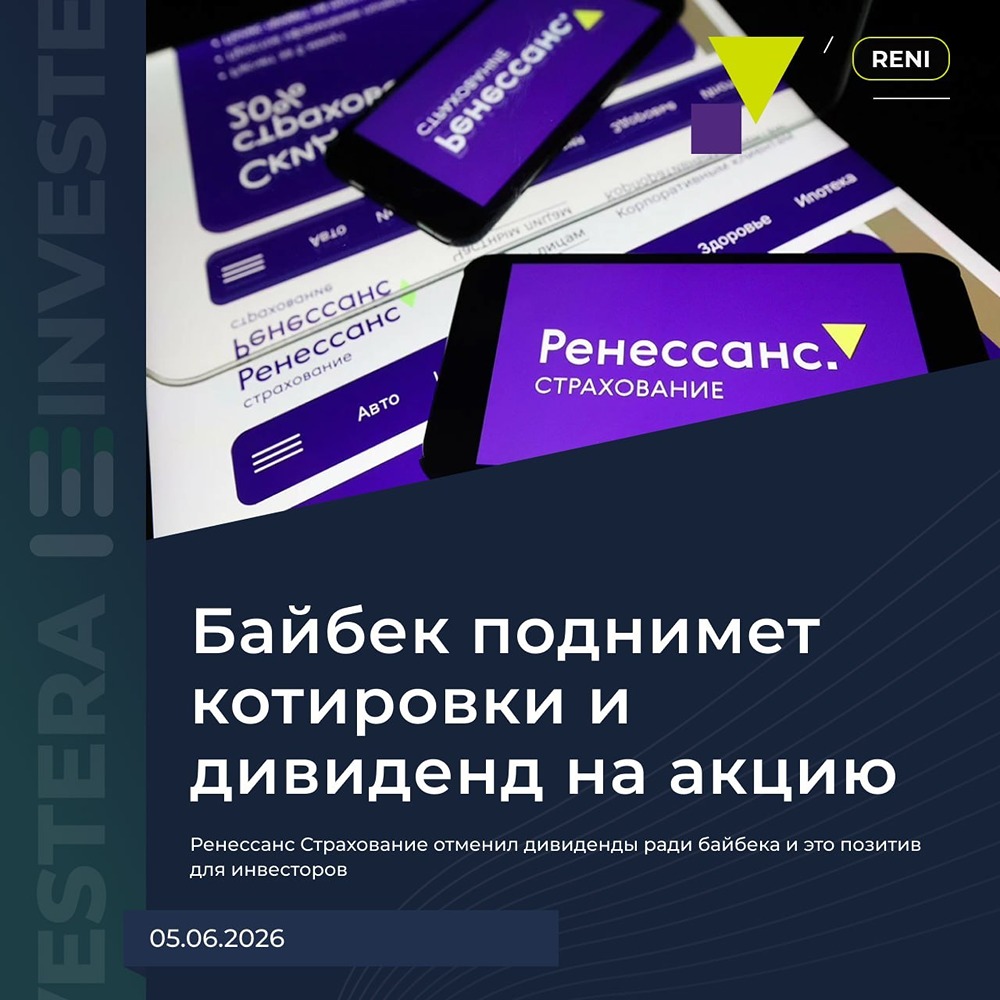

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

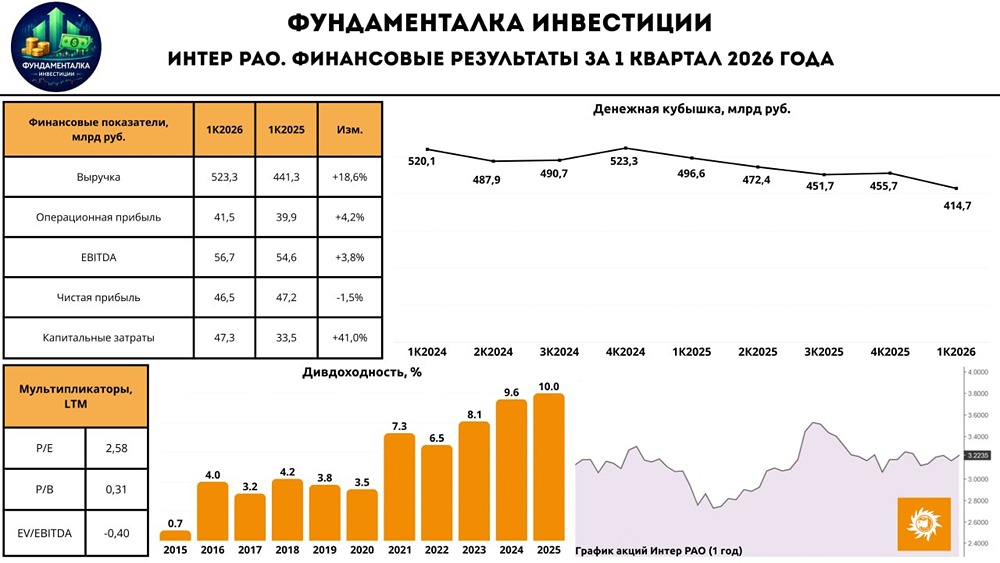

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

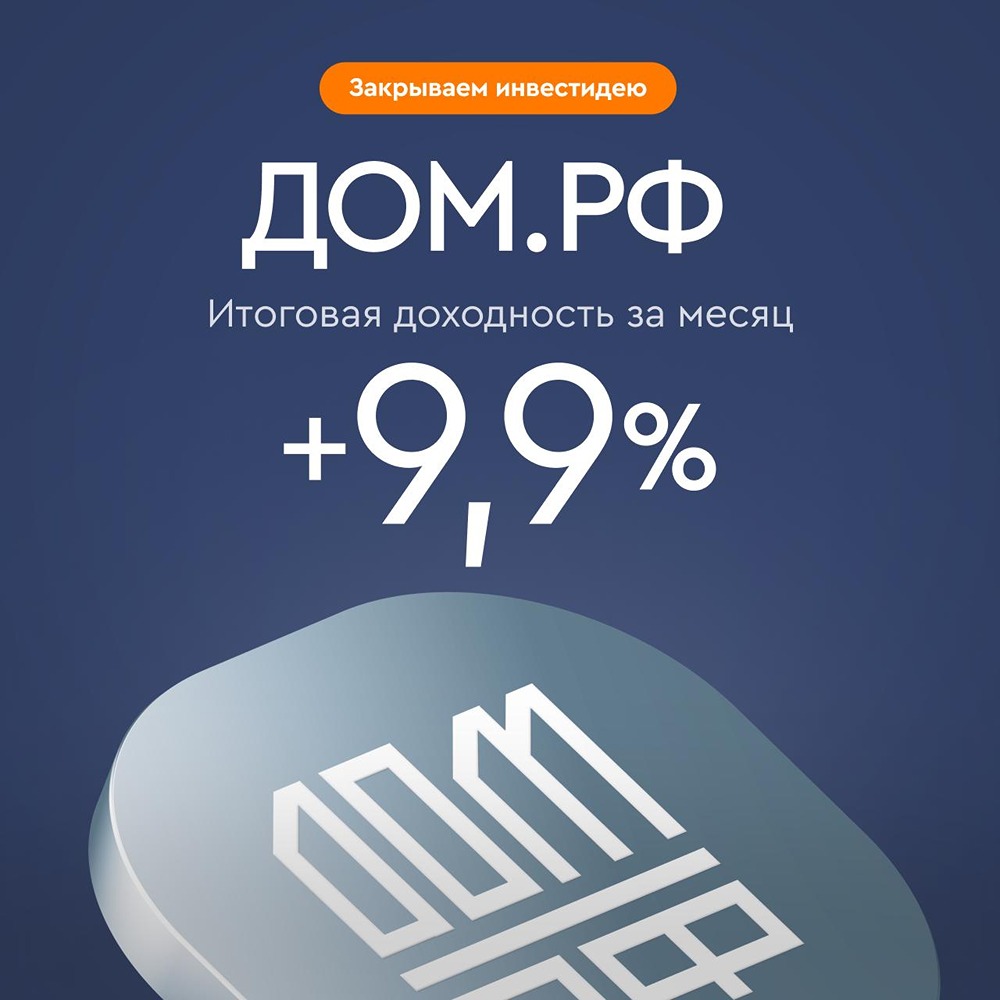

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО: АНАЛИЗ [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МОСЭНЕРГО: АНАЛИЗ [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)