![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

Стоит ли покупать акции Позитив после возвращения к дивидендам

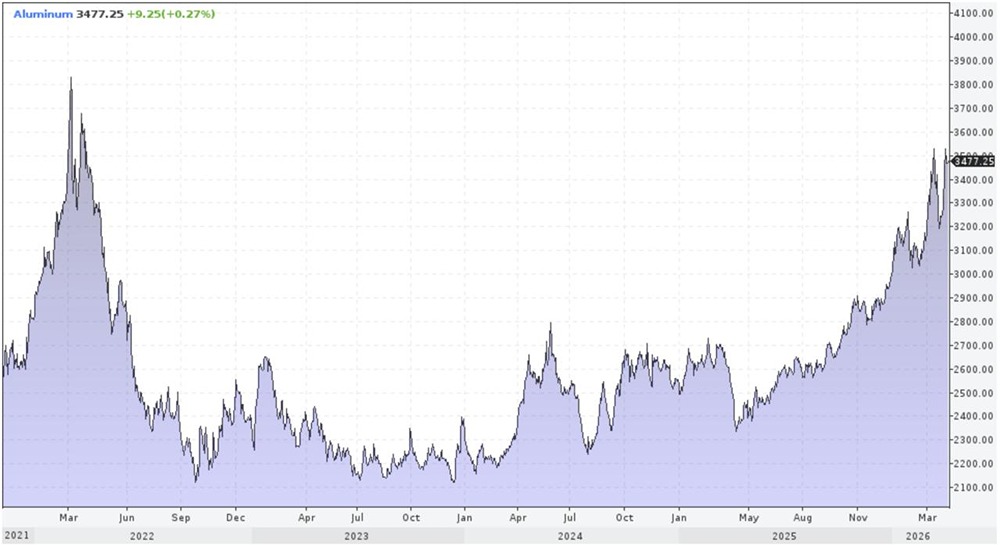

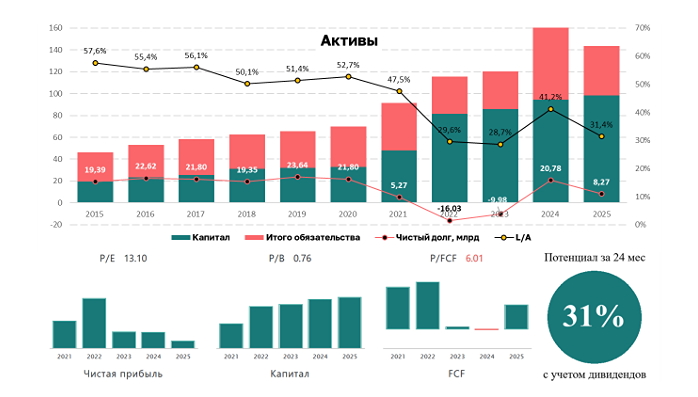

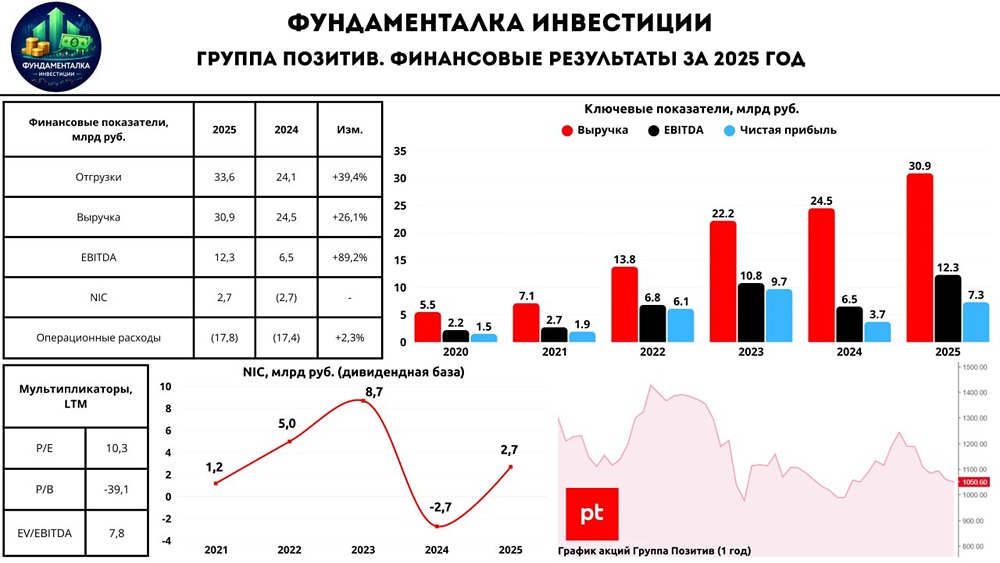

Результаты повышения эффективности. Рассмотрим финансовые итоги Группы Позитив за 2025 год. Эта компания — ведущий разработчик решений для кибербезопасности. Основные показатели: - Отгрузки: 33,6 млрд руб. (+39,4% г/г) - Выручка: 30,9 млрд руб. (+26,1% г/г) - EBITDA: 12,3 млрд руб. (+89,2% г/г) - Чистая прибыль: 7,3 млрд руб. (+97,3% г/г) Выручка выросла на 26,1%, до 30,9 млрд руб., благодаря увеличению среднего чека на 24%. Это положительно сказалось на доходах от лицензий, программно-аппаратных услуг и кибербезопасности. Отгрузки увеличились на 36%, до 33,6 млрд руб., благодаря росту продаж MaxPatrol SIEM (34%), MaxPatrol VM (16%), PT Network Attack Discovery (13%) и PT Application Firewall (9%). Разница между показателями «Отгрузки» и «Выручка по МСФО» включает НДС, сроки признания технической поддержки, пролонгацию лицензий и корректировки по оплатам до 31 марта 2026 года. EBITDA выросла на 89,2%, до 12,3 млрд руб., благодаря оптимизации затрат. Чистая прибыль увеличилась на 97,3%, до 7,3 млрд руб. Процентные расходы составили 3,5 млрд руб. (против 1 млрд руб. годом ранее). Операционная прибыль выросла более чем вдвое — до 9,3 млрд руб. Операционные расходы остались на уровне прошлого года — 17,8 млрд руб., но их оптимизация продолжается. Чистый долг на 1 апреля 2026 года составляет 6,37 млрд руб. при показателе ND/EBITDA 0,59x. Группа планирует снижать долговую нагрузку. FCF остается убыточным — -1 млрд руб. CAPEX вырос с 6,7 до 7,6 млрд руб. Дивиденды Группа Позитив вернулась к выплате дивидендов. Показатель NIC (чистая прибыль без учета CAPEX) вырос до 2,7 млрд руб., что позволило рекомендовать выплату дивидендов за 2025 год в размере 2 млрд руб. (28,08 руб. на акцию). Дивдоходность к текущей цене составляет 2,6%. Итоги Финансовые результаты Группы Позитив за 2025 год оказались сильными. Компания выполнила прогноз по отгрузкам и вывела NIC в положительную зону. Снижение долговой нагрузки позволило рекомендовать выплату дивидендов в размере 73% от NIC. Успех обусловлен эффективной работой менеджмента и ростом среднего чека на 24%, что повысило эффективность продаж. На 2026 год компания прогнозирует рост отгрузок до 40-45 млрд руб. При позитивном сценарии прибыль может достичь 10 млрд руб. P/E 2026 составит около 8x, что не дешево, но апсайд до целевого уровня 1300 рублей сохраняется. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества КУЙБЫШЕВ-А [анализ] [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ФАРМСИНТЕЗ [анализ] [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)