![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

Стоит ли покупать акции ВУШ? Разбираем метрики и технический анализ

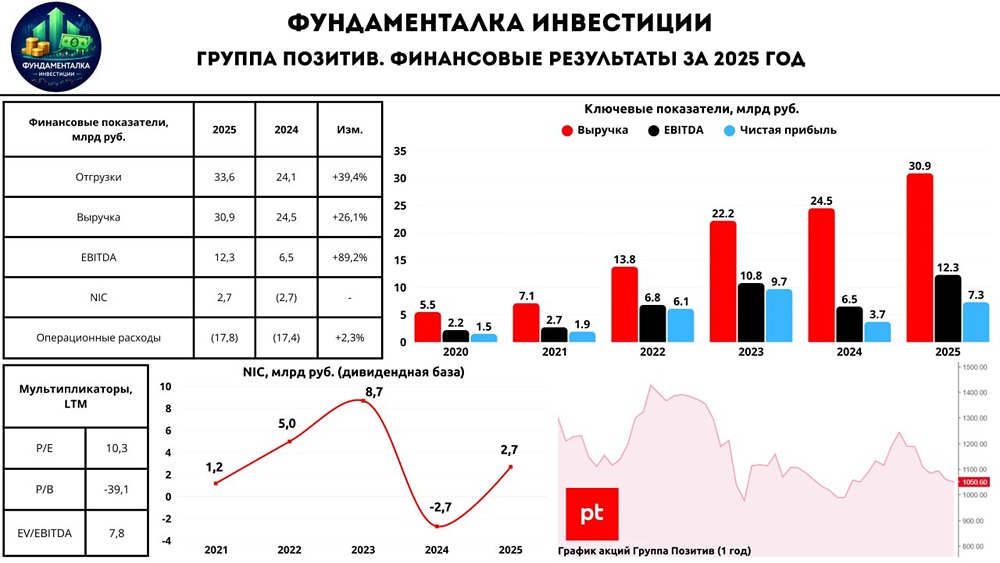

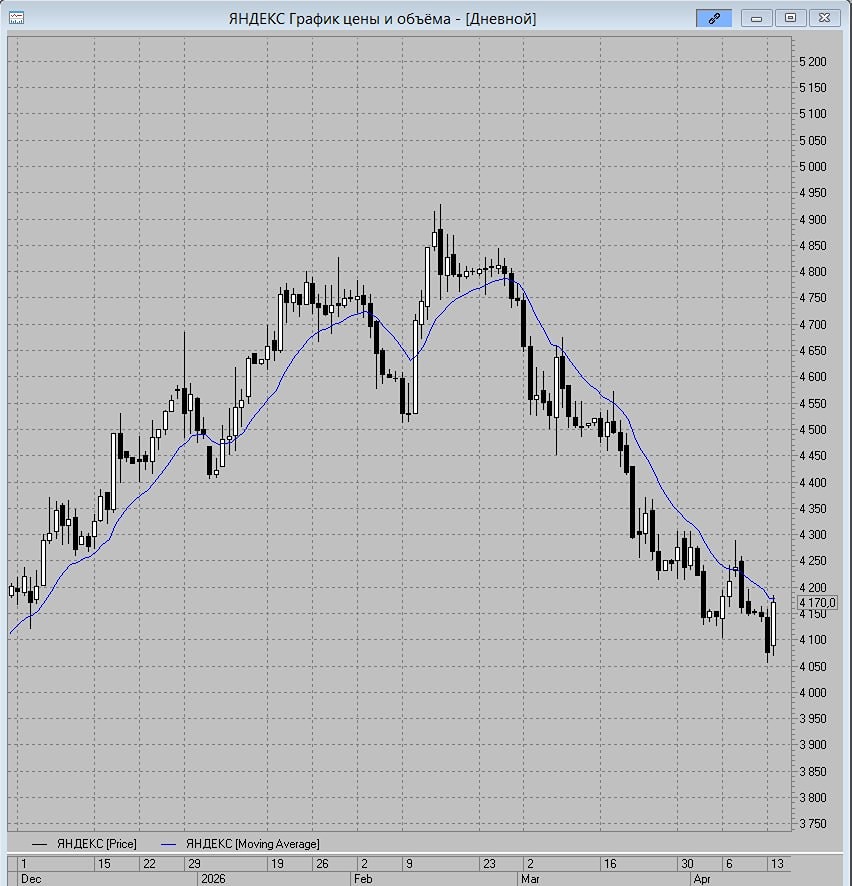

Аналитика по компании Сектор: кикшеринг (самокаты) Последний обзор по Whoosh я проводил 12 октября 2025 года. Тогда акции стоили 79,3 ₽. Я ожидал волатильности и отскока до 90 ₽. Однако реальность превзошла ожидания. Акции выросли до 107 ₽, достигнув первой цели в 90 ₽. После этого началась коррекция, и цена опустилась до 85 ₽. Это расходилось с моим прогнозом о падении ниже 67 ₽. На самом деле, акции продолжили рост и достигали 108,5 ₽. Сейчас они торгуются по 89,5 ₽. Разберёмся, почему падение прекратилось. Основные метрики - Капитализация: $127 млн (малая капитализация) - P/E: отрицательное значение (компания убыточна) - P/S: 0.81 - P/B: 2.51 - EPS: минус 26.32 ₽ - EBITDA: 3.17 млрд р. - EV/EBITDA: 6.76 По сравнению с прошлым обзором, акции стали дороже по некоторым метрикам. Однако EBITDA упала. На первый взгляд, ситуация ухудшилась. Но давайте разберёмся подробнее. Новостной фон - Администрация Котельников запретила прокат средств индивидуальной мобильности, включая электросамокаты. - Прокат электросамокатов и велосипедов начнётся в Москве 1 апреля. - Сделка по покупке сервиса «Юрент» холдингом Whoosh откладывается минимум на полгода. Компания будет оценивать её целесообразность и возможную синергию. - ФАС предупредила о возможном ограничении конкуренции при объединении Whoosh и «Юрент». Это может стать основанием для отказа в согласовании сделки. - Whoosh начал работу в Медельине, одном из самых динамично развивающихся городов Южной Америки. Финансовое здоровье - Собственный капитал за 2025 год упал на 45%, тогда как в 2024 году наблюдался рост на 27%. - Чистый долг за 2025 год вырос на 37%, а в 2024 году — на 21%. - Net Debt / EBITDA: 3.94 (высокий уровень долговой нагрузки). Финансовое здоровье компании плохое, но не критичное. Выручка и прибыль - Выручка за 2025 год упала на 13%, в то время как в 2024 году наблюдался рост на 33%. - Прибыль за 2025 год сократилась на 248%, до минус 2,93 млрд ₽. В 2024 году прибыль росла на 2%. - Свободный денежный поток за 2025 год упал на 118%, до минус 2,28 млрд ₽. Будущее и оценки Свежих оценок нет. Последняя оценка от 15 мая 2025 года составляет 230 ₽, по данным Синара Инвестбанка. Основные акционеры - Чуйко Д.В.: 37,1% - Баяндин Е.А.: 10.4% - Лаврентьев С.В.: 5,9% - Журавлев О.А.: 3.6% Сравнение с конкурентами Whoosh — это небольшая компания по капитализации, занимающая второе место в своём секторе. Она убыточна, что характерно для этого сектора. Из-за убыточности основные метрики рентабельности отрицательные, поэтому сложно сравнивать компанию с другими. По росту выручки за 5 лет компания опережает сектор. Дивиденды - 2023: 4,6% - 2024: 1,44% Я не ожидаю дивидендов в ближайшие годы. Технический анализ Индикаторы дневного таймфрейма указывают на рост. Однако я не уверен, что это будет мощный рост. Скорее, это может быть ложный рост, после которого цена может опуститься ещё ниже. Если у компании появятся позитивные новости, возможен небольшой рост до 108 ₽. Но после этого я всё ещё ожидаю дальнейшего снижения. Я отобразил своё видение движения цены на графике. Выводы Пока что я не вижу ничего хорошего. Инвесторам стоит держаться подальше от этой компании. Она явно находится в кризисе. Хотя компания пытается восстановиться за счёт рынка Латинской Америки, где дела идут лучше, я не уверен, как это повлияет на всю компанию. Возможно, IPO их дочерней компании в Латинской Америке поможет улучшить ситуацию, но это процесс небыстрый. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества КУЙБЫШЕВ-А [анализ] [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ФАРМСИНТЕЗ [анализ] [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

PavelDonetskikh

Давно заметил Павла Шумилова.Хороший аналитик.