![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Что ждёт инвесторов «Роснефти»: дивиденды, облигации или выход из позиции? Разбор отчёта

Разбор отчета за 2025 год — идеальный шторм. Эта компания, безусловный лидер отрасли с колоссальными запасами и мегапроектом «Восток Ойл», столкнулась с беспрецедентными вызовами. 2025 год оказался тяжелым. Из «дивидендной коровы» бумага превратилась в актив глубокой стоимости. Давайте посмотрим на факты. Основные цифры (боль) - Чистая прибыль упала на 73% до 293 млрд руб. - Свободный денежный поток (FCF) снизился на 46% до 700 млрд руб. - Операционная прибыль уменьшилась почти в два раза. Фундаментальная ресурсная база и производственные показатели остаются сильными, но финансовые метрики заметно просели. Почему так произошло? («Идеальный шторм») - Налоги: Компания отдала государству 2,77 трлн руб. в виде налогов (НДПИ и других). - Ставка ЦБ: Стоимость обслуживания долга выросла в 1,8 раза. - Конъюнктура и экспорт: Рубль укрепился, что снижает рублевую выручку. Санкции ограничивают объемы реализации, а стоимость фрахта танкеров резко возросла. - CAPEX: Инвестиции стабильно высоки (1,36 трлн руб.). Проект «Восток Ойл» требует развития, несмотря на кризис. Что с дивидендами? Роснефть исторически выплачивает 50% от чистой прибыли. За первое полугодие 2024 года компания выплатила 36,47 руб. на акцию. За первое полугодие 2025 года дивиденды составили всего 11,56 руб. (падение более чем в три раза!). По прогнозам рынка, финальный дивиденд летом 2026 года будет около 12,6–15 руб. на акцию. Ожидаемая дивдоходность — всего 5,6–6,1% годовых. На фоне доходности ОФЗ и депозитов это неинтересно. Долги и облигации: есть ли риск дефолта? Краткосрочные обязательства превысили оборотные активы (текущая ликвидность ~0,54). Но это не страшно. Значительная часть краткосрочных пассивов — предоплаты по контрактам с Азией (долг будет погашен нефтью, а не деньгами). Чистый долг/EBITDA составляет 1,5х. Нагрузка растет, но пока остается комфортной. Что с облигациями? В 2026–2027 гг. у компании гигантские погашения, например, выпуск на 600 млрд руб. в ноябре 2026. Своих денег на это у компании нет. Но у Роснефти свежий наивысший рейтинг AAA(RU) от АКРА и Эксперт РА. Эти долги квазисуверенные и будут рефинансированы через госбанки и РЕПО с ЦБ РФ. Держать облигации Роснефти абсолютно безопасно. Риск дефолта стремится к нулю. Оценка и таргеты Фундаментально компания стоит очень дешево по балансу: P/B = 0,54. Рынок оценивает первоклассные заводы и вышки вдвое дешевле их бухгалтерской стоимости. Консенсус-таргет аналитиков на ближайший год — 480–550 руб. Потенциал роста котировок — всего 5–10%. Что в итоге? Акции (в краткосрочной перспективе): Умеренно-негативная оценка. Компания сильно зависит от экспортной выручки и подвержена рискам внешних ограничений. Драйверов для роста сейчас нет. Дивиденды низкие, а налоги высокие. Удерживать в консервативном дивидендном портфеле не стоит. Положительно скажется подросшая цена на нефть из-за конфликта на Ближнем Востоке, но как долго она продержится на таких уровнях — вопрос. Акции (в долгосрочной перспективе): Инвестиционная привлекательность только для стоимостных инвесторов. Идея подходит для очень терпеливых инвесторов на 3–5 лет. При снижении ключевой ставки и запуске добычи на «Восток Ойл» переоценка бумаг будет кратной. Облигации: Высокая привлекательность. Топовая надежность. Можно смело покупать или держать до погашения для фиксации высокой доходности, не переживая за свои деньги. В моем портфеле была небольшая доля акций Роснефти, которая минусовала. Недавно я полностью вышел из акций, когда котировки подскочили, закрыв позицию в плюс 7%. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

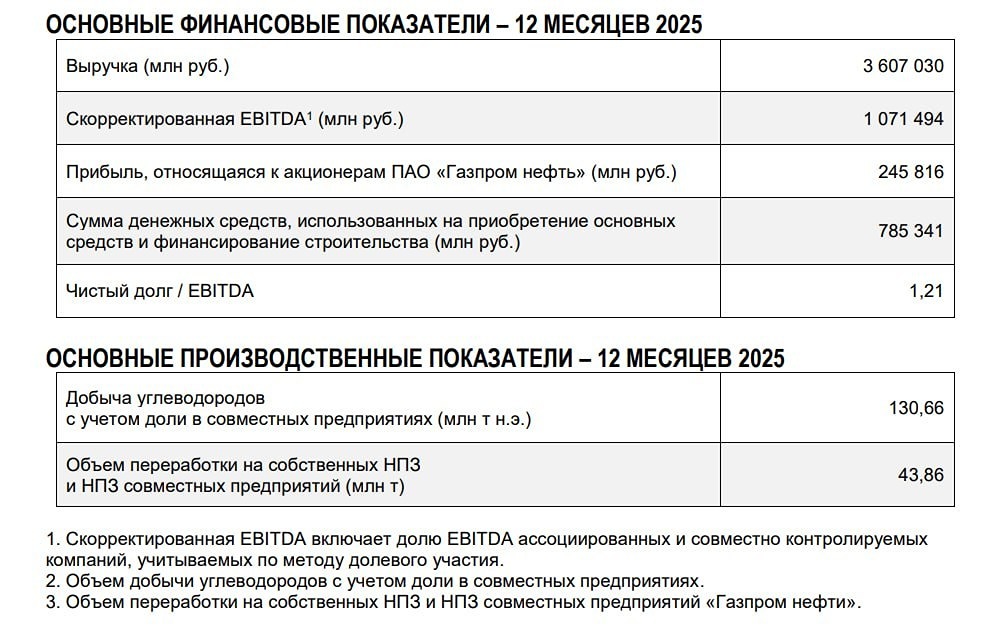

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

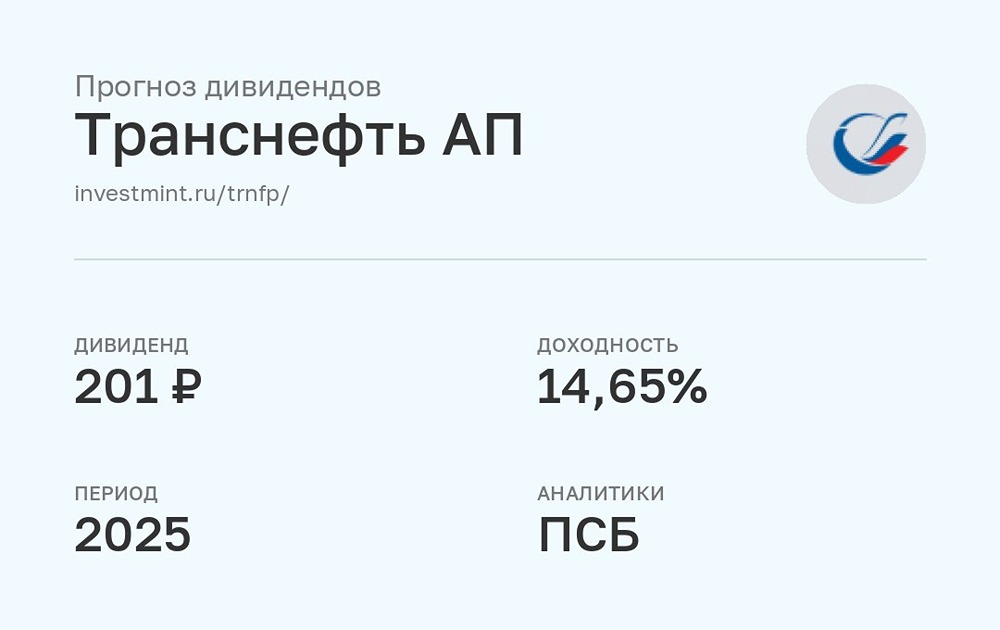

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества КУЙБЫШЕВ-А [анализ] [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ФАРМСИНТЕЗ [анализ] [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)