![Аватар сообщества ФАРМСИНТЕЗ: АНАЛИЗ [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

Стоит ли покупать акции Фармсинтез? Разбираем метрики и технический анализ

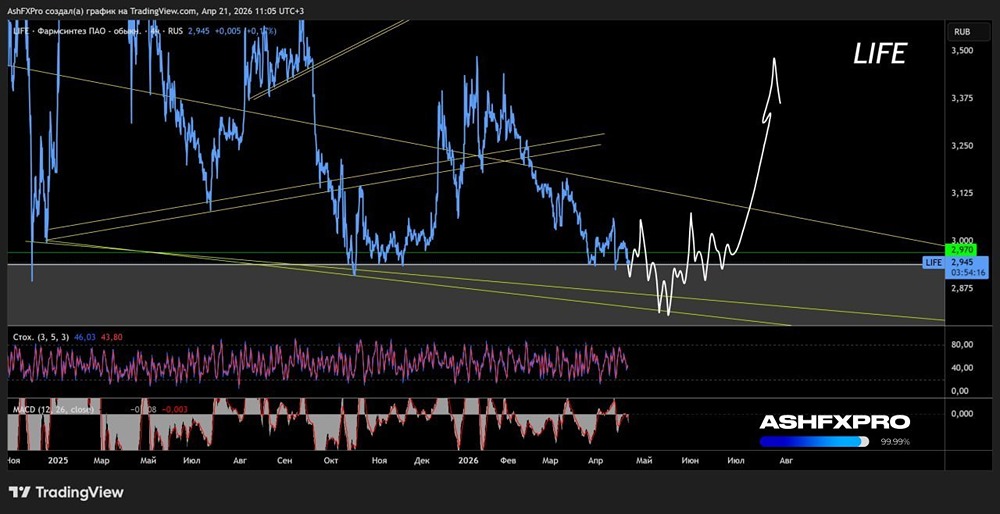

Анализ компании «Фармсинтез» Сектор: Здравоохранение, фармацевтика. Последний анализ компании «Фармсинтез» я проводил 31 января 2025 года. Тогда акции стоили 4,565 ₽, и я ожидал их значительного падения до 3 ₽ и ниже. Однако акции опустились до 2,86 ₽. Сейчас они торгуются около 3 ₽. Давайте посмотрим, как обстоят дела у компании и что можно ожидать дальше. Важно отметить, что я анализирую отчетность по РСБУ, так как по МСФО компания не отчитывается с 2023 года. Основные показатели: - Капитализация: $16 млн (малая капитализация). - P/E: 5,15. - P/S: 5,84. - P/B: 0,67. - EPS: 0,58 ₽. - EBITDA: 105 млн ₽. - EV/EBITDA: 15,89. Компания стала прибыльной, что является значительным улучшением по сравнению с предыдущим обзором. Новостной фон: - Акционеры утвердили увеличение уставного капитала путем размещения 1,1 млрд акций по открытой подписке в феврале 2026 года. - Совет директоров решил не выплачивать дивиденды за 2024 год. Финансовое состояние: - Собственный капитал за 9 месяцев 2025 года снизился на 6%, хотя в 2024 году он рос на 2%. - Чистый долг за 9 месяцев 2025 года вырос на 3%, хотя в 2024 году он увеличивался на 9%. - Net Debt / EBITDA составляет 3,42, что указывает на высокую долговую нагрузку, но она снизилась по сравнению с 2024 годом, когда этот показатель был 4,64. Финансовое состояние компании остается нестабильным, но ситуация немного улучшилась по сравнению с прошлым годом. Выручка и прибыль: - Выручка за 9 месяцев 2025 года упала на 9%, а в 2024 году она снижалась на 13%. - Прибыль за 9 месяцев 2025 года неожиданно выросла на 205% до 254 млн ₽. Это редкое событие, за последние 9 лет это второй случай прибыли, обычно компания показывает убыток. - Данные о свободном денежном потоке за 9 месяцев 2025 года не опубликованы. Будущее и оценки: - Нет доступных оценок. Основные акционеры: - 25% акций принадлежит АО «РОСНАНО». Сравнение с конкурентами: Компания является одной из самых мелких по капитализации в своем секторе. В данный момент она прибыльная, что лучше, чем у большинства конкурентов по метрикам. Однако долговая нагрузка значительно выше среднего уровня по сектору, а рентабельность ниже. Дивиденды: Компания не выплачивает дивиденды. Технический анализ: На дневном таймфрейме индикаторы указывают на рост. Возможен краткосрочный отскок, но в целом я ожидаю продолжения стабильного тренда, который начался с момента выхода компании на IPO в 2010 году. За эти годы компания не радовала инвесторов, и пока нет причин полагать, что ситуация изменится. Мои мысли по движению цены отражены на графике. Выводы: Появление прибыли остается неясным: это разовая ситуация или долгосрочное изменение? Снижение выручки, собственного капитала и планы руководства по выпуску еще 1,1 млрд акций указывают на то, что ситуация не улучшилась. Возможно, в 2026 году компания снова покажет убыток. Однако это станет известно только через год, когда я проведу следующий анализ. Также стоит отметить, что компания имеет очень малую капитализацию, и ее прибыль исчисляется миллионами рублей. Это делает ее привлекательной для спекулянтов, которые могут резко повысить или понизить ее стоимость на 100-200% за несколько дней. Несмотря на текущий негативный тренд, я считаю, что долгосрочный тренд останется нисходящим. Поэтому инвесторам лучше держаться от этой компании подальше. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ННК-ВНГ: АНАЛИЗ [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

![Аватар сообщества НЕФАЗ: АНАЛИЗ [NFAZ]](/uploads/community/1/1712250850_ae5d4935f87d725534679e2a473af8dc.jpg)

![Аватар сообщества СВЕТОФОР: АНАЛИЗ [SVET]](/uploads/community/6/db5f93ca-8df9-4bb8-a30e-2584f6ed3a03.jpg)

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества БЕЛОН: АНАЛИЗ [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества БУРЯТЗОЛОТО: АНАЛИЗ [BRZL]](/uploads/community/1/b2be4e85-5af0-480b-80b4-2536e2add9e9.jpg)

![Аватар сообщества КЗОС: АНАЛИЗ [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества ЮТЭЙР: АНАЛИЗ [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества НПО НАУКА: АНАЛИЗ [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

![Аватар сообщества КРАСНЫЙ ОКТЯБРЬ: АНАЛИЗ [KROT]](/uploads/community/7/7d355914-9832-49c1-aad7-50b3da2d5ecc.jpg)

![Аватар сообщества ЯТЭК: АНАЛИЗ [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)

![Аватар сообщества МОСТОТРЕСТ: АНАЛИЗ [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

![Аватар сообщества РЭСК: АНАЛИЗ [RZSB]](/uploads/community/7/20236691-cffe-475d-94b7-a3641f45e7a6.jpg)

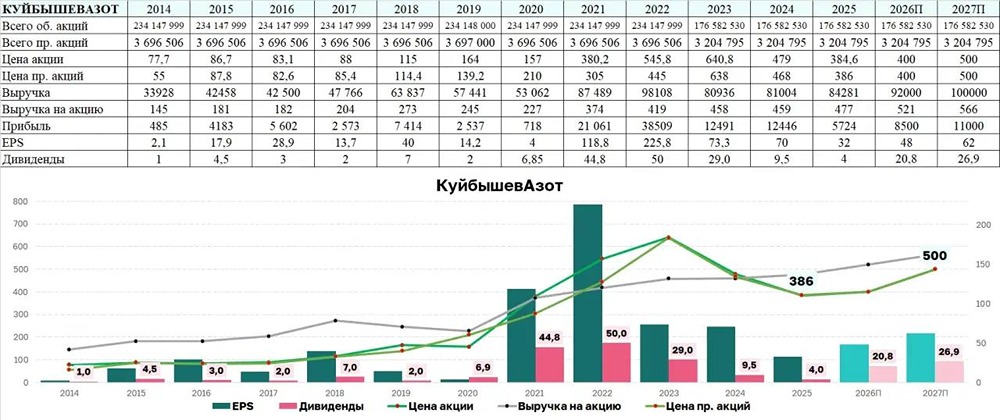

![Аватар сообщества КУЙБЫШЕВАЗОТ: АНАЛИЗ [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества ЧКПЗ: АНАЛИЗ [CHKZ]](/uploads/community/1/1712247783_2ed0301a45159ee8984a116c217fb900.jpg)

![Аватар сообщества ТЗА: АНАЛИЗ [TUZA]](/uploads/community/1/1712251091_ed92c041a93ed4625789d2a085196df8.jpg)

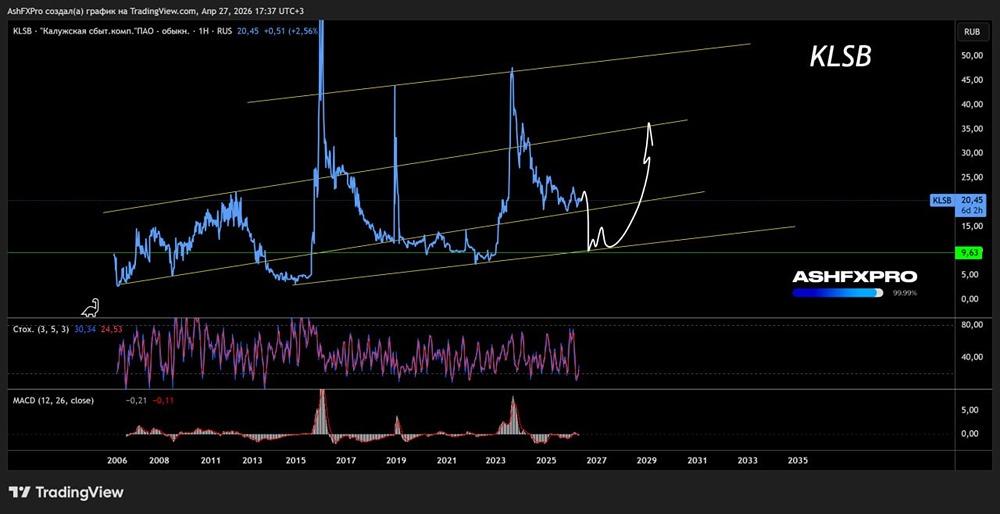

![Аватар сообщества КАЛУЖСКАЯ СК: АНАЛИЗ [KLSB]](/uploads/community/6/c8e4e94f-c1b1-42fc-ad6b-4bb80422ec7f.jpg)

![Аватар сообщества АВАНГАРД: АНАЛИЗ [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

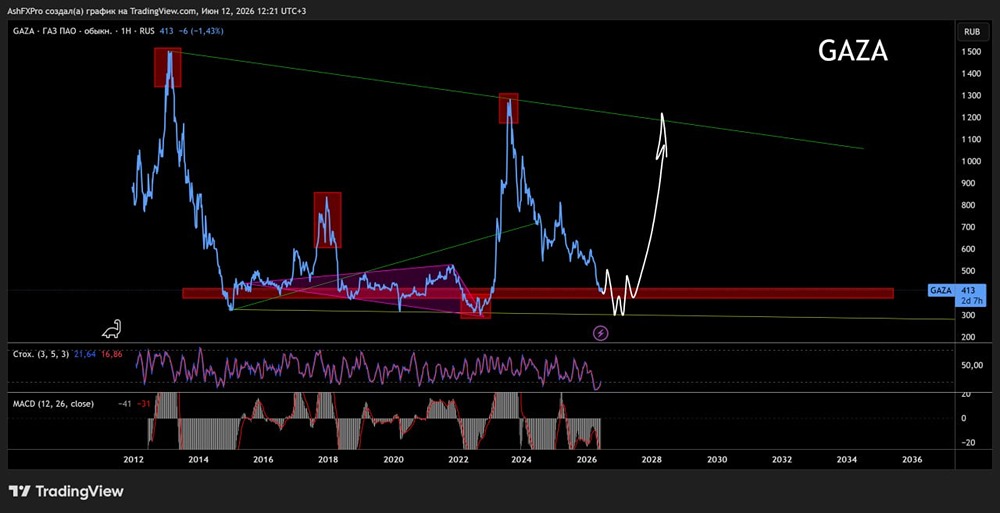

![Аватар сообщества ГАЗ: АНАЛИЗ [GAZA]](/uploads/community/7/360d9ce2-9e99-4543-8fa5-b4a24806dc41.jpg)

![Аватар сообщества ЛЭСК: АНАЛИЗ [LPSB]](/uploads/community/6/db03f1c6-ccad-484e-848f-9a1eda51d396.jpg)

![Аватар сообщества РБК: АНАЛИЗ [RBCM]](/uploads/community/7/2d53c92d-8876-4dd2-9a25-ba031f2bbb57.jpg)

![Аватар сообщества ЕВРОЭЛТЕХ: АНАЛИЗ [EELT]](/uploads/community/2/c5ebf957-f5f8-44be-900b-f09e4fdfe1d1.jpg)

![Аватар сообщества ЧМК: АНАЛИЗ [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

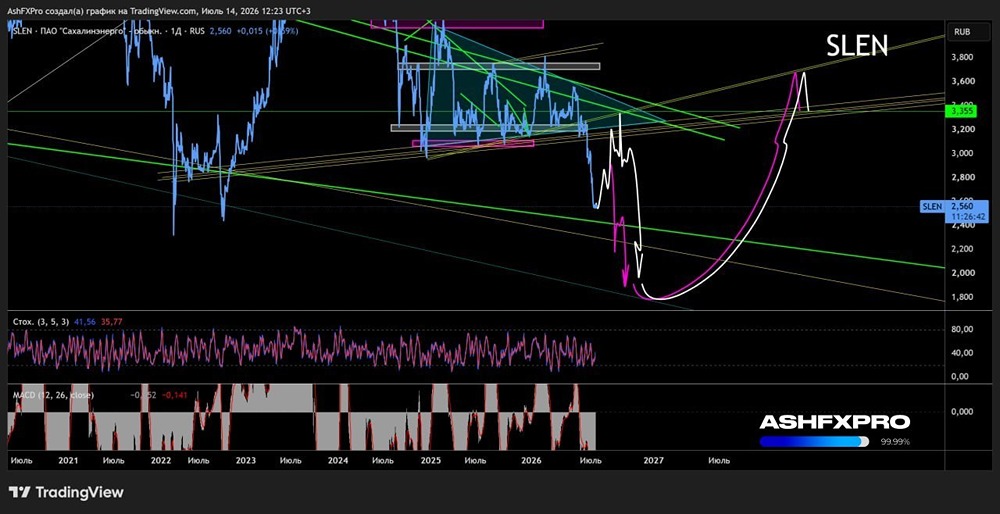

![Аватар сообщества САХАЛИНЭНЕРГО: АНАЛИЗ [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)