![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

ТАТНЕФТЬ [анализ] [TATN]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции «Татнефти» по 650 руб.? Разбираем мультипликаторы и перспективы

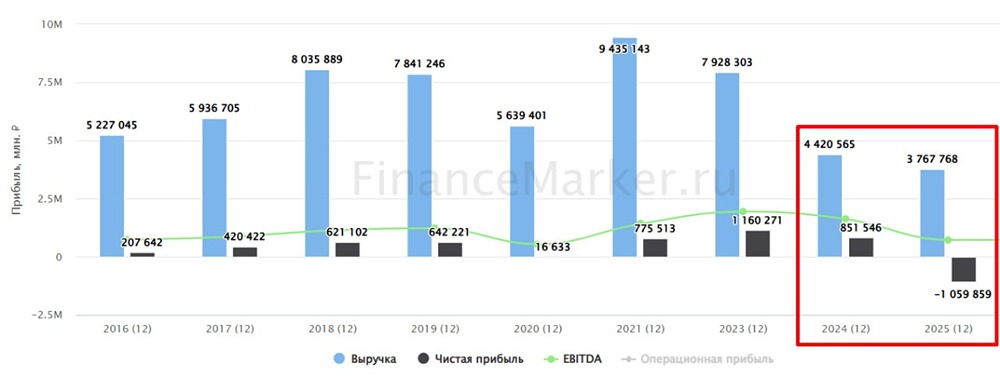

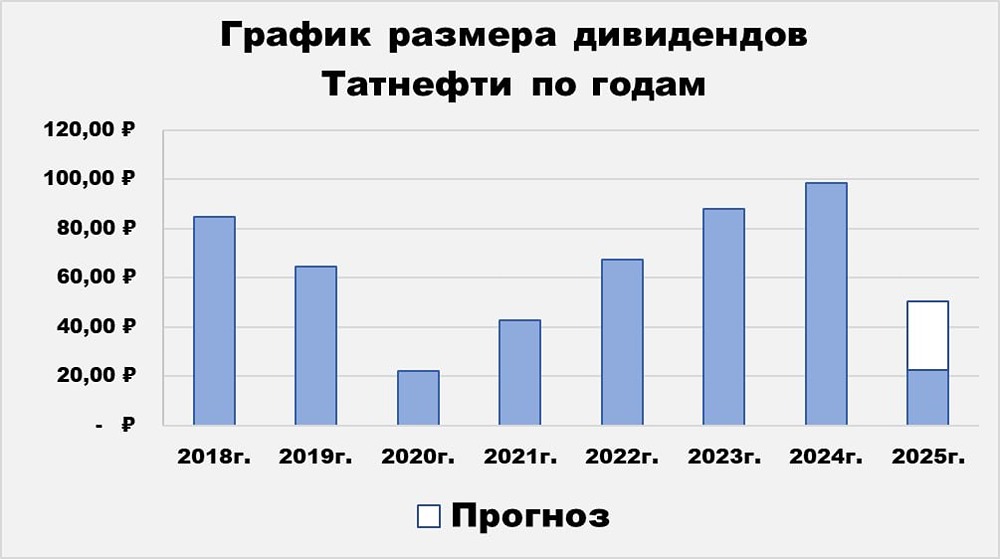

🟢 Татнефть — одна из ведущих российских нефтяных компаний, занимающаяся разведкой месторождений, добычей, переработкой и продажей нефтепродуктов. Сектор: Энергетика Отрасль: Нефтяная и газовая промышленность Цена акции: 650₽ Финансовые показатели Выручка: - 2021: 1205,3 млрд ₽ - 2022: 1427,2 млрд ₽ - 2023: 1589,1 млрд ₽ - 2024: 2030 млрд ₽ - 2025: 1818 млрд ₽ Средний темп роста выручки: 13% Чистая прибыль: - 2021: 198,4 млрд ₽ - 2022: 284,9 млрд ₽ - 2023: 286,3 млрд ₽ - 2024: 306,1 млрд ₽ - 2025: 158,6 млрд ₽ Средний темп роста чистой прибыли: 5% Мультипликаторы - EPS (прибыль на акцию): 60,7% за 10 лет. Средний темп роста — 5%. - P/E (цена/прибыль): 9,41 (лучше среднего по отрасли — 10,7). - P/S (цена/выручка): 0,82 (хуже среднего по отрасли — 0,72). - P/B (цена/балансовая стоимость): 1,13 (хуже среднего по отрасли — 1,1). - Долг/капитал: 0,02 (лучше среднего по отрасли — 0,7). - ROE (рентабельность собственного капитала): 12% (лучше среднего по отрасли — 10,6%). - PEG (цена/прибыль на акцию с учетом роста): 0,7 (компания недооценена). - Цена по ROE: 670₽ - Модель DDM (дисконтированные денежные потоки): 720₽ Вывод Во втором полугодии 2025 года компания показала лучшие результаты по сравнению с первым полугодием благодаря сегменту переработки. В конце года мировые рынки дизеля и автомобильного бензина зафиксировали расширение крэк-спредов (разницы между ценой нефти и продуктов ее переработки). Нефтедобывающий сегмент, как и у других компаний, столкнулся с трудностями. Однако в первом полугодии 2026 года ожидается улучшение показателей. Затяжной конфликт на Ближнем Востоке и закрытие Ормузского пролива удерживают высокие цены на нефть. Это увеличило спрос на российскую нефть и сократило дисконты. При этом Татнефть торгуется с мультипликатором P/E 9,4 по годовой прибыли и форвардным P/E на 2026 год в 6,5. Риски Основные риски для компании включают: - Колебания цен на нефть. - Увеличение налоговой нагрузки. - Укрепление рубля. Справедливая цена акции По модели Гордона справедливая цена акции составляет 675₽. Дивидендная доходность за третий квартал 2025 года составила 1,4% с дивидендом 8,13₽. Теоретическая стоимость актива — 630₽. Прогноз дивидендов за четвертый квартал 2025 года — 11,6–28,7₽. Размер дивидендов зависит от доли прибыли, направляемой на выплаты (50–75%). В лучшем случае дивидендная доходность за четвертый квартал составит 4,4%, а за весь 2025 год — 8,2%. Татнефть выплачивает не менее 50% прибыли по МСФО или РСБУ, в зависимости от большей величины. Выплаты осуществляются три раза в год: за полугодие, третий и четвертый кварталы. Анализ долговой нагрузки и риск акций - Темпы роста чистых активов за пять лет: 9,8%. - Темпы роста чистого долга за пять лет: (-31%). Активы растут, долги уменьшаются — положительная тенденция. Бета-коэффициент за 90 дней — 0,78, за год — 0,46, за три года — (-2,12). Бета-коэффициент от 0 до 1 показывает, что акции менее подвержены рыночному риску и более стабильны. Ожидаемая годовая доходность по модели CAPM — 15%. За 10 лет полная доходность акции составила около 232%, или 12,75% годовых, с учетом выплаченных дивидендов. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

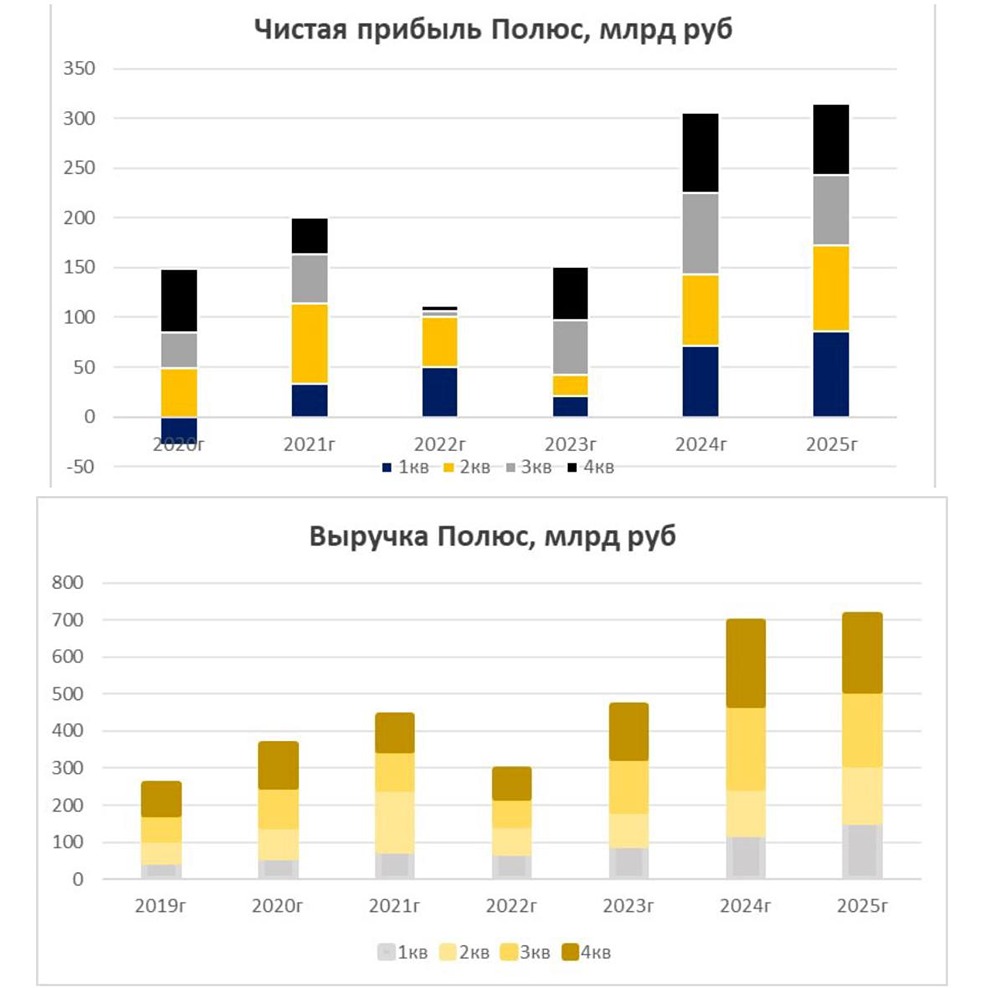

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

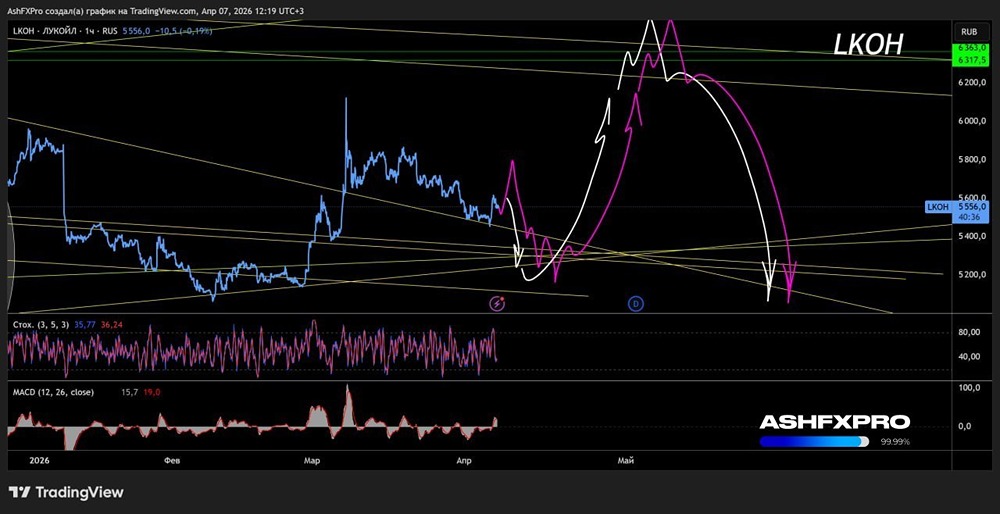

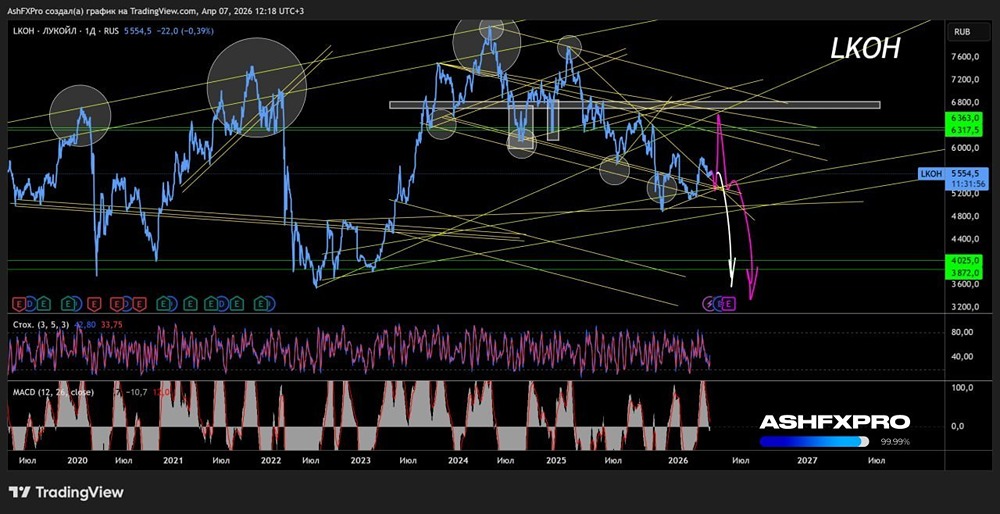

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

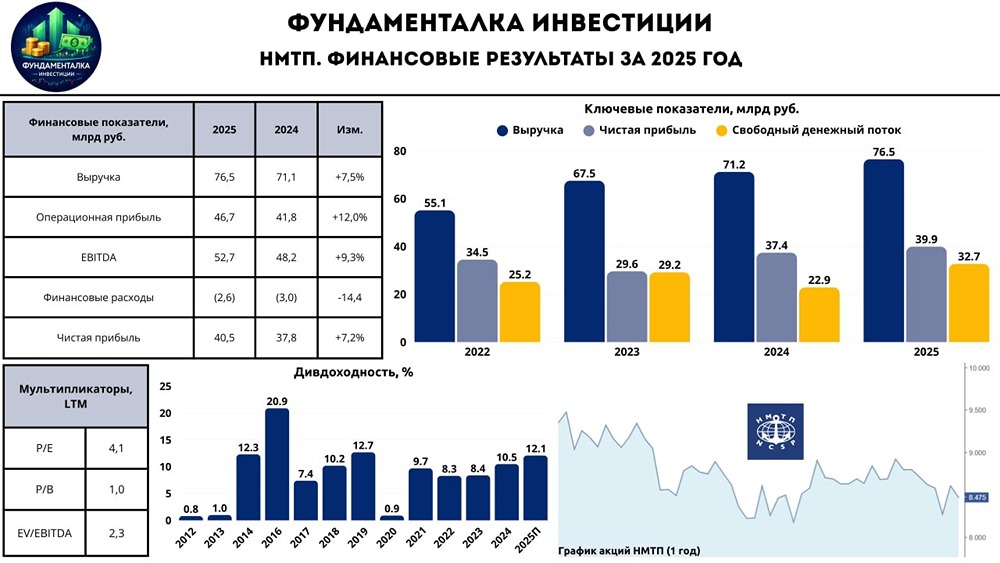

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества КЗОС [анализ] [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)