![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РОССИИ

200 руб. на акцию: X5 готовит щедрые дивиденды после роста выручки

🏆 Уверенные результаты и дивидендный драйвер. Сегодня ритейлер опубликовал финансовые результаты по МСФО за IV квартал и весь 2025 год. Результаты за IV квартал • Выручка: 1,2 трлн руб. (+14,9% г/г) • Чистая прибыль: 18,4 млрд руб. (+19,4% г/г) • Скорр. EBITDA: 81,2 млрд руб. (рост в 1,5 раза г/г) Результаты за 2025 год • Выручка: 4,6 трлн руб. (+18,8% г/г) • Чистая прибыль: 94,8 млрд руб. (-13,9% г/г) • Скорр. EBITDA: 285,5 млрд руб. (+11,4% г/г) • Чистый долг/EBITDA: 0,84х (0,88х годом ранее) Компания представила позитивные результаты по итогам IV квартала. Показатель EBITDA превысил ожидания, рентабельность — чуть выше прогноза менеджмента. Годовые итоги тоже сложились достойно — выручка выросла на 19%, EBITDA превысила 285 млрд руб. с рентабельностью 6,1%, а долговая нагрузка снизилась до 0,84х. Меньший рост чистой прибыли относительно EBITDA в IV квартале и её снижение по году связано с ростом процентных расходов, а также сокращением процентных доходов после распределения денежной подушки на выплату дивидендов. ⚡️ Рекомендация по дивидендам за 2025 г. появится позднее. В базовом сценарии ожидаю выплату около 200 руб. на акцию (8% доходности). На горизонте 12 месяцев дивдоходность может достичь 13–15%. Сохраняю позитивный взгляд на акции компании. Высокая форвардная дивдоходность и продолжающийся рост бизнеса позволяют рассчитывать на позитивную переоценку бумаг в среднесрочной перспективе. Не является индивидуальной инвестиционной рекомендацией Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

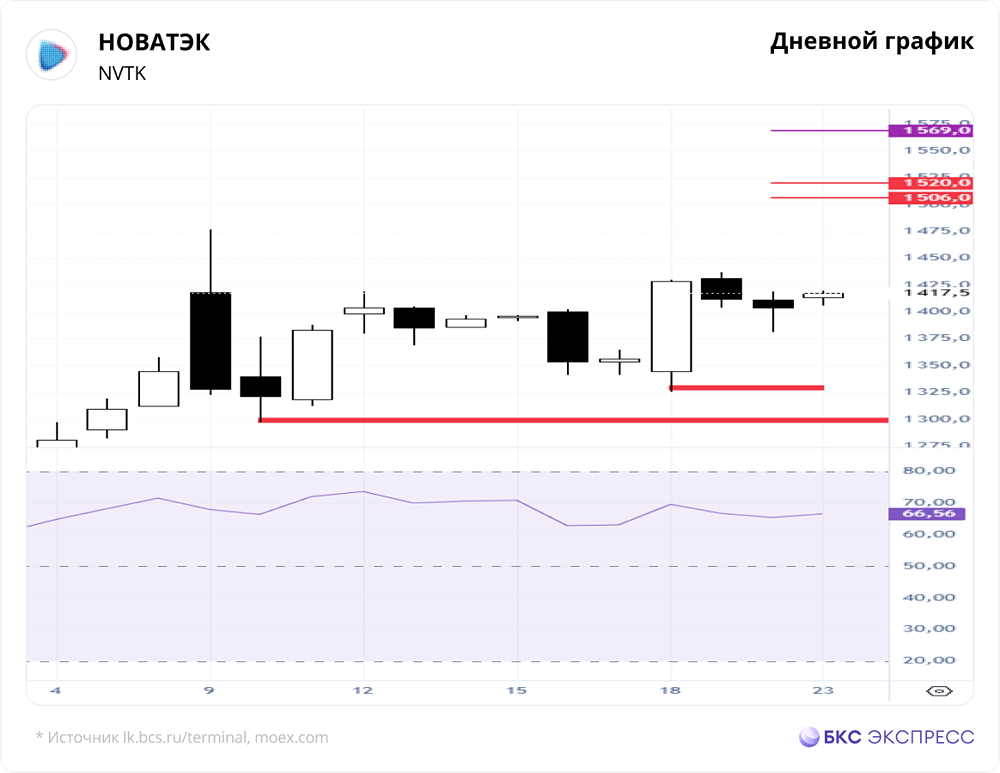

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

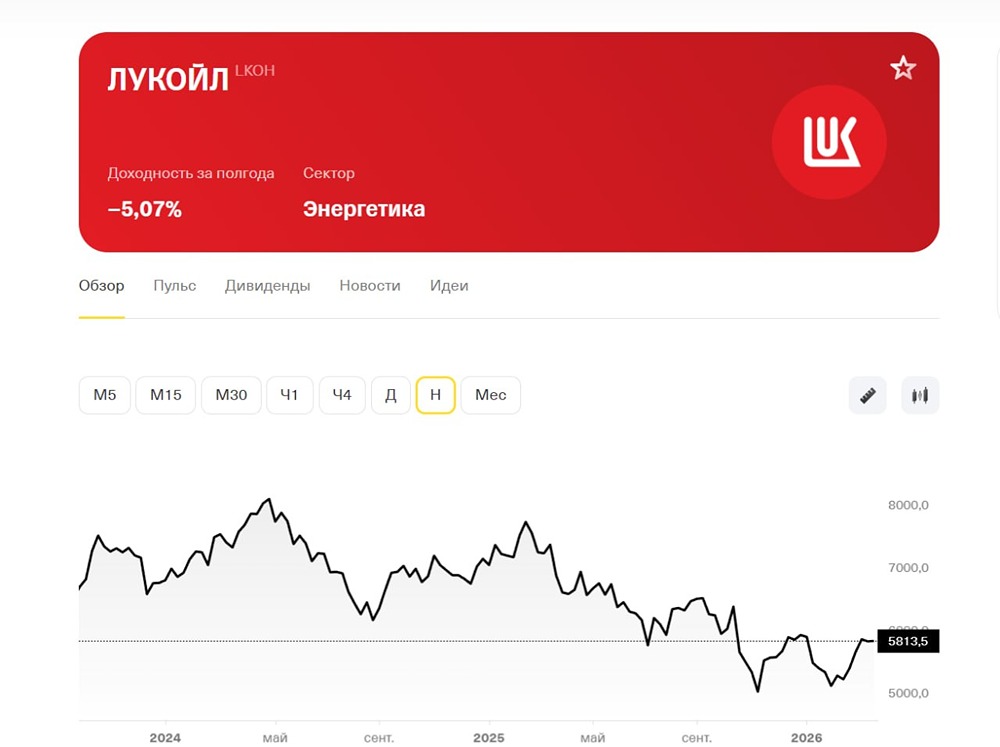

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

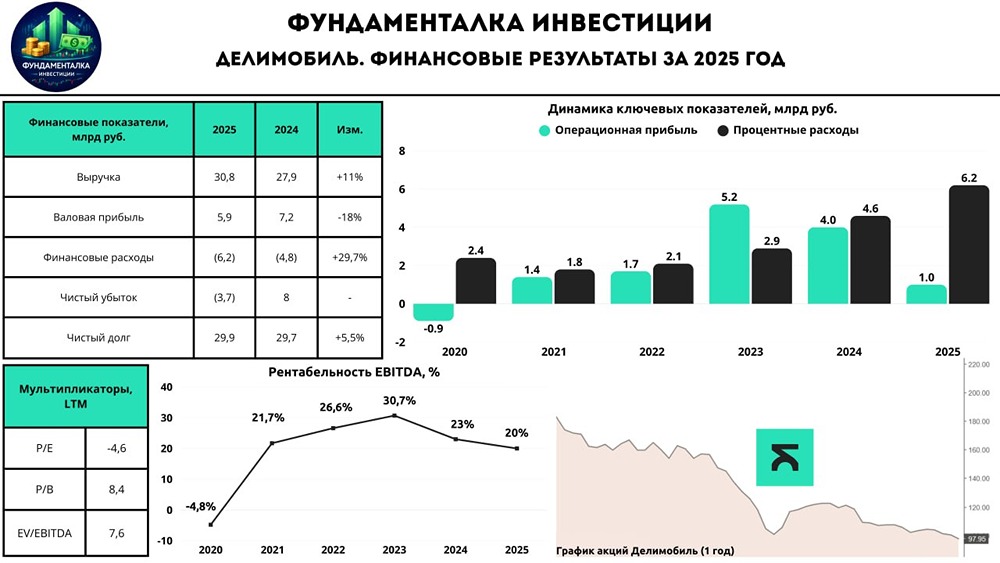

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)