![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

РУСАГРО [анализ] [RAGR]

АНАЛИЗ АКЦИЙ РОССИИ

Дивиденды отложены, акции под ударом: риски в акциях Русагро на 2026 год

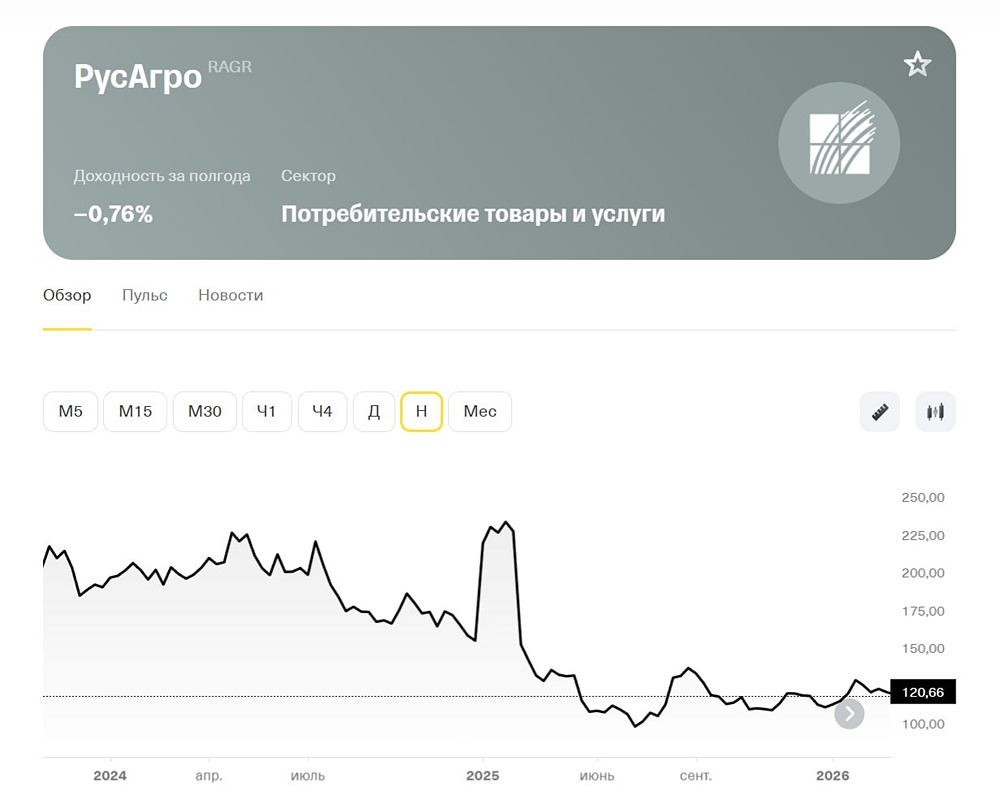

🔥 РусАгро — ведущая российская компания в сфере сельского хозяйства и продовольствия. Она занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Финансовые показатели: - Выручка: - 2022: 237 млрд руб. - 2023: 276,1 млрд руб. - 2024: 340,1 млрд руб. - 2025: 396,5 млрд руб. Темпы роста: 19%. - Прибыль: - 2022: 22,3 млрд руб. - 2023: 34,4 млрд руб. - 2024: 36,1 млрд руб. - 2025: 18,5 млрд руб. Темпы роста: 5%. - Ключевые метрики: - Капитализация: 112,5 млрд руб. - EPS: рост на 5% - P/E: 6,1 (среднее значение — 8,8) - P/BV: 0,5 (среднее значение — 1,25) - EV/EBITDA: 5,3 (среднее значение — 7,1) - ROE: 7,7% (среднее значение — 13%) - Чистый долг: 182,1 млрд руб. (+43% г/г) Дивиденды: - 2018: 32,87 руб./акцию - 2019: 33,68 руб./акцию - 2020: 90,34 руб./акцию - 2021: 65,5 руб./акцию Прогноз дивидендов: После завершения перерегистрации компания планировала вернуться к выплате дивидендов, но из-за задержания крупного акционера Вадима Мошковича этот вопрос был отложен. В 2025 году дивиденды не ожидаются. Дивидендная политика: Новая редакция политики не устанавливает минимальную долю от чистой прибыли для определения размера дивидендов. До 2022 года компания направляла на дивиденды 50% чистой прибыли по МСФО. Вывод по акциям РусАгро: Отчет за 2025 год нейтральный. Падение прибыли в два раза удивило, но необходимо изучить причины. В 2024 году операционная прибыль включала разовый доход от приобретения Агро-Белогорья в размере 18,7 млрд руб. Без этого эффекта операционная прибыль выросла с 30 до 33 млрд руб. Бизнес продолжает расти, и некоторые сегменты (например, мясной) показывают отличную динамику. Однако текущие проблемы связаны с судебным процессом против собственника, который может привести к конфискации акций и деконсолидации активов. Прогноз: На фоне девальвации экспортный сегмент может улучшить свои показатели. Возможен продовольственный кризис, что станет драйвером роста бизнеса. Однако в среднесрочной перспективе акции компании остаются рискованными из-за судебной неопределенности. Итоговая прогнозируемая цена: 140 руб. (потенциал +21%). Не является индивидуальной инвестиционной рекомендацией Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГЕНЕТИКО [анализ] [GECO]](/uploads/community/6/13fca917-6331-4c7f-9689-f0c3a8b8359d.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)