![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

МТС [анализ] [MTSS]

АНАЛИЗ АКЦИЙ РОССИИ

Дивиденды МТС 35 руб./акция: откуда деньги, если FCF отрицательный?

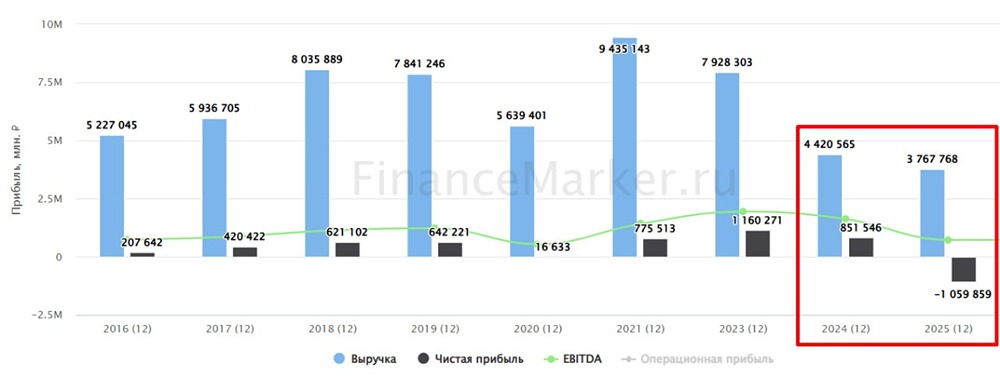

‼️ Результаты растут, но есть нюанс Финансовых результатов цифровой экосистемы МТС за 2025 год. Основные показатели: - Выручка: 807,2 млрд руб. (+14,7% г/г) - OIBDA: 279,7 млрд руб. (+13,5% г/г) - Операционная прибыль: 154,6 млрд руб. (+13,7% г/г) - Чистая прибыль: 35,3 млрд руб. (-28,0% г/г) Что произошло: В 2025 году МТС установила новый рекорд выручки — 807,2 млрд руб., что на 14,7% больше, чем в прошлом году. Рост произошёл благодаря телеком-сегменту, базовым услугам, медиахолдингу, финтеху и рекламе. Это привело к увеличению OIBDA на 13,5% до 279,7 млрд руб. и операционной прибыли на 13,7% до 154,6 млрд руб. Динамика по сегментам: - Телеком: +9,9% г/г - Финтех: +32,9% г/г - Реклама: +27,4% г/г - Медиахолдинг: +17,7% г/г Чистая прибыль упала: Несмотря на рост, чистая прибыль снизилась на 28% до 35,3 млрд руб. из-за увеличения расходов на обслуживание долга. Однако, в четвертом квартале 2025 года прибыль выросла с 1,4 до 21,5 млрд руб. благодаря положительной переоценке финансовых инструментов. Расходы компании: - Процентные расходы: с 98,6 до 142,9 млрд руб. - Финансовые расходы: с 104,7 до 148,7 млрд руб. - Операционные расходы: с 152,9 до 153,6 млрд руб. Долг и капитал: На конец 2025 года чистый долг МТС составил 458,3 млрд руб., что на 2% меньше, чем в прошлом году. Соотношение ND/OIBDA — 1,6x. - CAPEX: снизился на 8,9% до 120,6 млрд руб. - Свободный денежный поток (FCF): отрицательный — -6,5 млрд руб. Без учёта банка — положительный: 10,1 млрд руб. Дивиденды: Согласно дивидендной политике на 2024–2026 годы, МТС должен выплатить не менее 35 рублей на акцию. При текущей цене это даёт около 15,3% дивидендной доходности. Но есть нюансы: 1. Отрицательный FCF означает, что компания снова займёт деньги для выплаты дивидендов, что увеличит долговую нагрузку. 2. Размер дивидендов превышает чистую прибыль: - 2024 год: чистая прибыль 31,5 млрд руб., дивиденды 68,6 млрд руб. - 2025 год: чистая прибыль 35,3 млрд руб., дивиденды около 68,6 млрд руб. Эти моменты вызывают опасения, особенно учитывая, что текущая дивидендная политика скоро закончится. Возможно, новая политика будет менее щедрой. Итог: Финансовый отчёт МТС оказался лучше ожиданий. Ключевые показатели, кроме чистой прибыли, показали хороший рост. Выручка установила исторический рекорд, а её рост эффективно конвертировался в операционную прибыль. Мобильный бизнес МТС получил поддержку из-за ограничений на звонки через мессенджеры. Однако чистая прибыль пострадала от разовых факторов. В четвёртом квартале помогла положительная переоценка финансовых инструментов, но в целом компания находится под давлением большого долга. Для выплаты дивидендов МТС снова будет занимать деньги, что увеличит долг. Если долговая нагрузка продолжит расти быстрее снижения процентных ставок, можно ожидать более скромной дивидендной политики. Улучшить ситуацию может IPO дочерних активов, особенно высокомаржинального рекламного бизнеса AdTech, что привлечёт средства для обслуживания долга. ❗️ Целевая цена по компании остаётся на уровне 250 рублей за акцию. Идея для торговли — спекуляция под дивиденды. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

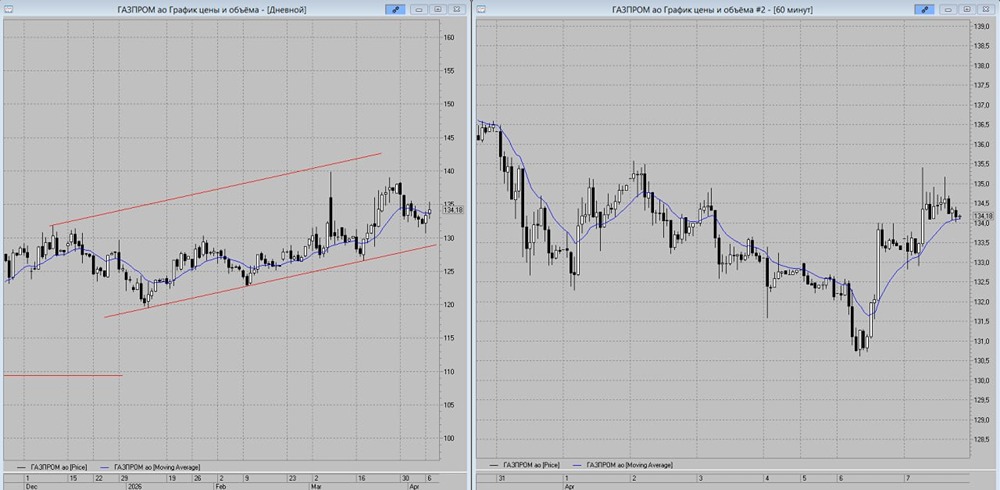

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

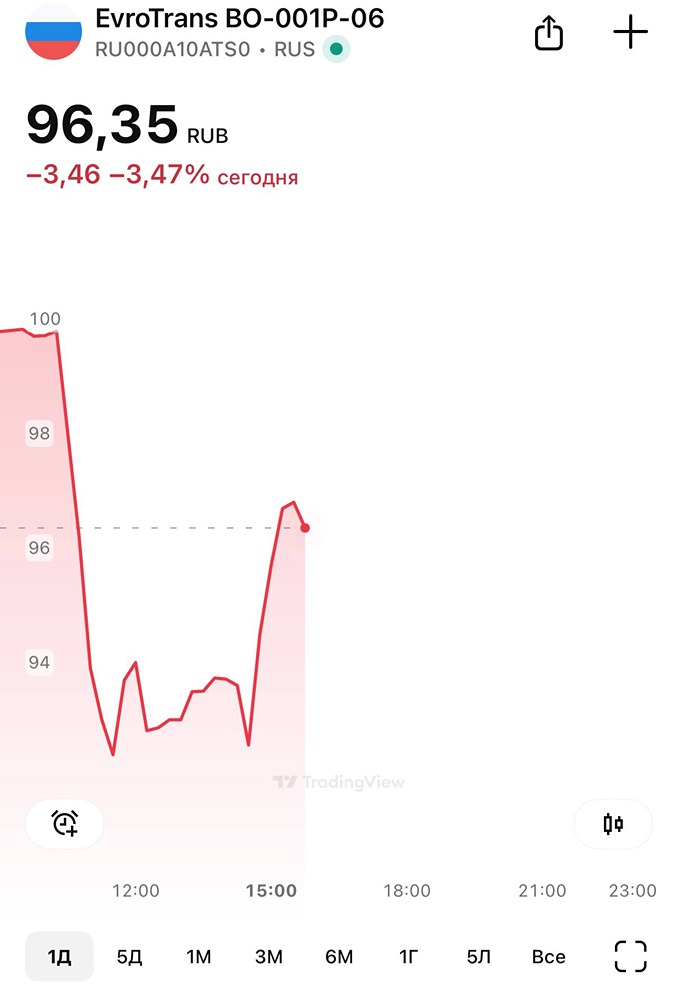

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

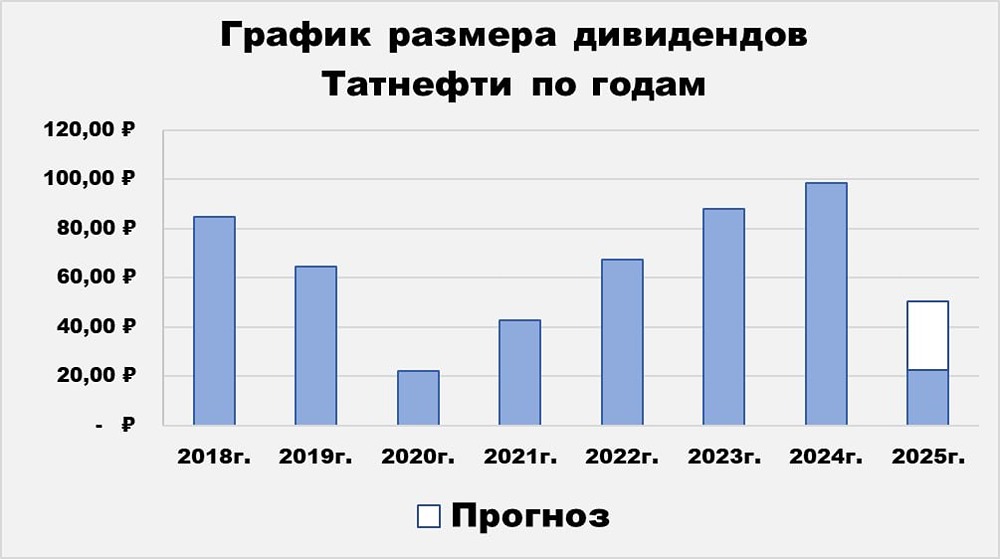

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества КЗОС [анализ] [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)