![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

ОЗОН ФАРМА [анализ] [OZPH]

АНАЛИЗ АКЦИЙ РОССИИ

Акции ОЗОН Фармацевтика: подробный анализ эмитента — стоит ли инвестировать в лидера российского фармрынка

🔥 «Озон Фармацевтика»: обзор «Озон Фармацевтика» — крупнейший российский производитель лекарств, специализирующийся на дженериках. У компании есть собственные заводы («ОЗОН», «Озон Фарм»), а также разработки биосимиляров и инновационных препаратов. В октябре 2024 года она провела IPO на Московской бирже и SPO в июне 2025-го. В обращении два выпуска облигаций. Ключевые показатели за первое полугодие 2025 года: - Выручка: 13,3 млрд руб. (+16% г/г). - EBITDA: 4,5 млрд руб. (+17% г/г). - Рентабельность EBITDA: 34,1% (+0,2 п.п. г/г). - Чистая прибыль: 1,7 млрд руб. (-11% г/г). - Операционный денежный поток: 2,8 млрд руб. (-61% г/г). - Чистый долг: 9,9 млрд руб. (-10% с начала года). - Коэффициент автономии: 0,58 (не изменился). - ICR: 1,9 (3 года назад). - Коэффициент текущей ликвидности: 2,8 (2,5 на начало года). Компания демонстрирует уверенный операционный рост: выручка и EBITDA увеличиваются при стабильной рентабельности (34%). Долговая нагрузка минимальна, чистый долг снижается. Капитал укреплен после SPO, коэффициент автономии на комфортном уровне. Чистая прибыль снизилась из-за роста процентных расходов. Операционный денежный поток упал на 61%, но компания активно инвестирует в развитие. Тенденции за девять месяцев 2025 года: Согласно неаудированной отчетности, рост ускорился: выручка за 9 месяцев выросла на 28% (до 21,4 млрд руб.), EBITDA — на 43% (до 7,7 млрд руб.), рентабельность улучшилась до 36%. Чистый долг на конец сентября составил 10,6 млрд руб. (+5% с начала года). Давление на денежные потоки сохраняется: операционный поток за 9 месяцев — 3,3 млрд руб., что на 46% меньше, чем годом ранее. Финансовая устойчивость остается высокой: низкая долговая нагрузка и растущая прибыль компенсируют временные трудности с ликвидностью. Кредитный рейтинг У «Озон Фармацевтики» нет кредитных рейтингов от ведущих российских агентств (АКРА, НКР, Эксперт РА, НРА). Однако компания занимает прочные рыночные позиции: второе место в России по объему продаж (4,68%) и восьмое по выручке (2,59%). Финансовые показатели подтверждают способность обслуживать обязательства. Отрасль и макроэкономика Российская фармацевтика активно растет: производство за 11 месяцев 2025 года увеличилось на 13%, рынок достиг 1,4 трлн руб. Основные драйверы — импортозамещение (63% отечественных препаратов) и поддержка государства. До 2030 года планируется построить 10 новых заводов, а Минпромторг объявил о переходе от дженериков к инновациям. «Озон Фармацевтика» инвестирует в биосимиляры и высокотехнологичные мощности (ООО «Мабскейл», «Озон Медика»). Основные вызовы: дефицит кадров, регуляторные изменения и зависимость от импорта. Выводы Преимущества: - Низкая долговая нагрузка. - Высокий рост и рентабельность. - Укрепление капитала после SPO. - Сильные рыночные позиции и рост отрасли. Риски: - Давление на денежные потоки из-за инвестиций. - Рост процентных расходов. - Отраслевые риски. - Отсутствие кредитного рейтинга. Инвестировать в «Озон Фармацевтику» можно, но с учетом этих факторов. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: ОБЛИГАЦИИ | SC

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

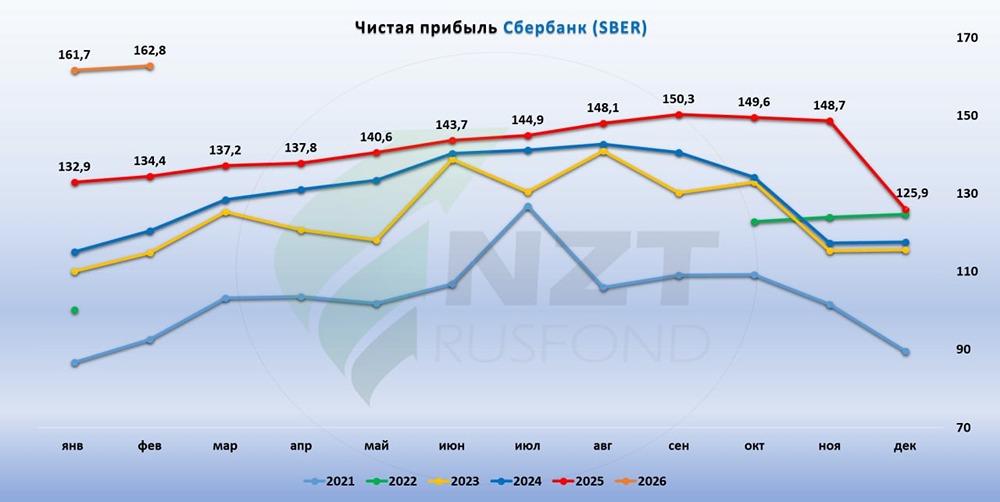

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)