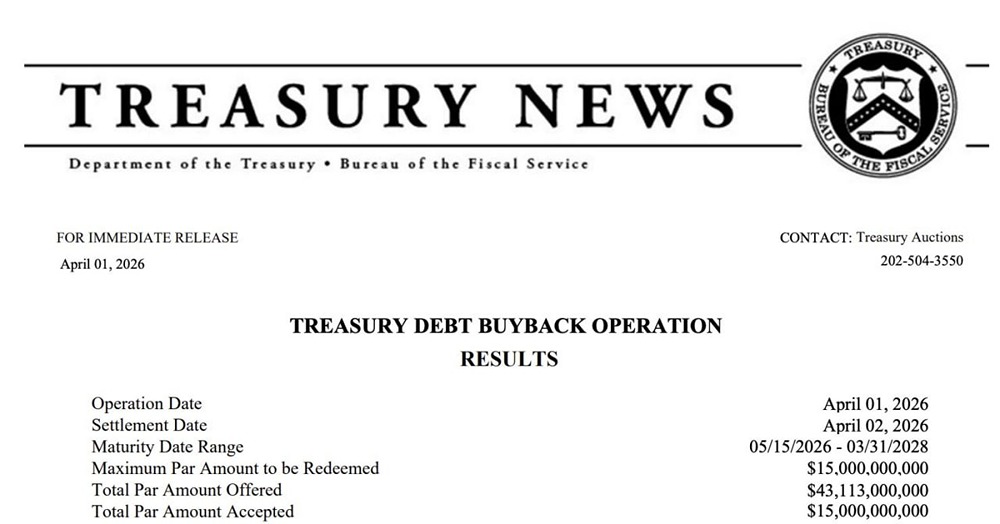

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

РУСАГРО [анализ] [RAGR]

АНАЛИЗ АКЦИЙ РОССИИ

Русагро 2026: подробный анализ финансового состояния и перспективы роста акций

Анализ компании «Русагро» Сектор: Производство продуктов питания Последний обзор по «Русагро» был проведен 11 октября 2025 года. Тогда акции стоили 113 рублей, и я ожидал их роста до 131 рубля. Однако акции выросли до 134 рублей. Сейчас они торгуются по 121,8 рубля. Давайте посмотрим, что нас ждет дальше. Основные показатели - Капитализация: $1,5 млрд - P/E: 3,71 - P/S: 0,31 - P/B: 0,54 - EPS: 32,61 рубля - EBITDA: 59 млрд рублей - EV/EBITDA: 3,93 Примечание: Отчета за 9 месяцев 2025 года еще нет, поэтому данные остались прежними. Посмотрим свежие новости и график. Новостной фон - «Русагро» увеличила земельный банк в Тамбовской области. - Суд продлил арест основателя компании Вадима Мошковича до года. - «Русагро» совместно с Genesis Seed будет производить семена. - Мошковичу добавили обвинение в легализации 86 млрд рублей. Финансовое состояние - Собственный капитал за первое полугодие 2025 года вырос на 2%, а в 2024 году — на 19%. - Чистый долг за первое полугодие 2025 года вырос на 15%, а в 2024 году — на 37%. - Net Debt / EBITDA — 1,9, что немного выше, чем в 2024 году (1,76). Примечание: Финансовое состояние компании лучше, чем у большинства конкурентов, хотя темпы роста замедляются. Если тенденция сохранится, это может привести к падению, а не только замедлению. Тем не менее, сейчас финансовое состояние компании хорошее. Выручка и прибыль - Выручка за первое полугодие 2025 года выросла на 11%, а в 2024 году — на 23%. - Прибыль за первое полугодие 2025 года выросла на 5%, а в 2024 году упала на 29%. - Свободный денежный поток за первое полугодие 2025 года упал на 111% до минус 29,17 млрд рублей. Будущее и оценки - С марта 2025 года было две оценки: 281–295 рублей. Новых оценок нет. Основные акционеры - 49% — Granada Capital CY Limited (контролируется семьей Мошковича). - 10% — Максим Воробьев. - 7,6% — Максим Басов. - 7,2% — Юрий Журавлев. Сравнение с конкурентами - Вторая по капитализации компания в секторе. - По метрикам оценивается дешевле рынка. - По долговой нагрузке лучше рынка. - По рентабельности и выручке немного лучше сектора. Дивиденды - Не выплачиваются с 2021 года. Технический анализ - Ожидаю, что цена акций будет двигаться в рамках треугольника, после чего может начаться рост. Выводы Пока нового отчета нет, он выйдет в начале следующего месяца. Возможно, ситуация немного ухудшилась из-за экономических условий: высокой ставки и слабости экономики. Обвала не жду, скорее движение в треугольнике. В дальнейшем ожидаю роста, так как компания в хорошем состоянии, проблема только с судами вокруг крупнейшего акционера. Как эта ситуация разрешится, станет интересно для инвесторов. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества КЗОС [анализ] [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества КУЙБЫШЕВ-А [анализ] [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)