![Аватар сообщества КУЙБЫШЕВАЗОТ: АНАЛИЗ [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

Тайные перемены КуйбышевАзота: почему прибыль упала, а акции растут?

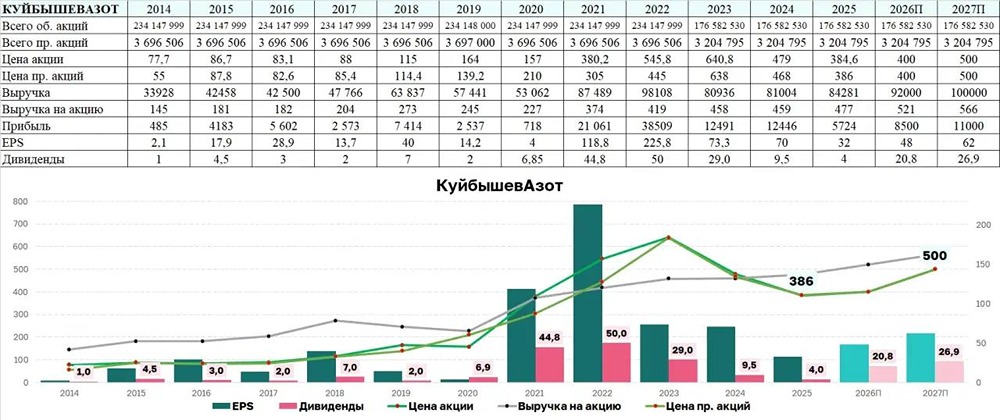

💥 КуйбышевАзот отчитался за 2025 год: умеренно-позитивно. Давайте попробуем подбить сектор удобрений. Что в отчете: ▪️ Выручка — 84,3 млрд руб. (+4,0% г/г) ▪️ EBITDA – 18,6 млрд руб. (+0,8% г/г) ▪️ Чистая прибыль — 5,7 млрд руб. (–54,0% г/г) ▪️ Рентабельность по EBITDA – 22,1% ▪️ Чистая рентабельность – 6,8% ▪️ ND/EBITDA – 0,48x Выручка выросла символически, зато радикально изменилась ее структура. Сегмент аммиака и азотных удобрений увеличился на 43,5% (до 53 млрд руб.) и теперь даёт 63% выручки. А вот капролактам и продукты его переработки потеряли 27,7% (до 24,4 млрд руб.) — сказалось снижение мировых цен и спроса. EBITDA практически не изменилась — консолидация новых активов (Волгаферт, Линде Азот) компенсировала падение маржинальности. Чистая прибыль снизилась вполовину, но это не катастрофа. Во-первых, в 2024 году были крупные разовые доходы от выгодных покупок дочерних компаний (почти 6,6 млрд руб.) — в 2025 году их нет. Во-вторых, процентные расходы выросли более чем в три раза (до 4,8 млрд руб.) из-за ставок. В-третьих, выросла амортизация на фоне ввода в эксплуатацию объектов, а налог на прибыль повысили с 20% до 25%. Плюс если корректировать и 2024-й, и 2025-й годы на разовые доходы и расходы, то по итогам 2025 года прибыль на самом деле выросла на 11% г/г, а не снизилась. Долговая нагрузка остаётся комфортной: ND/EBITDA = 0,48x. Чистый долг за год сократился на 54% (до 8,9 млрд руб.). Доля краткосрочных кредитов упала с 79% до 27% — структура долга стала здоровее. Свободный денежный поток вырос на 46% (до 12,8 млрд руб.), CAPEX снизился до 7,3 млрд руб. (8,6% от выручки). Операционные показатели за 2025 год отражают стратегический разворот. По данным за 6 месяцев (годовой операционки пока нет, но тренд очевиден): производство карбамида выросло на 26% (до 392 тыс. т), КАС — на 29% (до 155,5 тыс. т). Выпуск капролактама снизился на 23% (до 68 тыс. т), полиамида-6 — на 14% (до 55,7 тыс. т). То есть компания сознательно смещает акцент с волатильного капролактама на более стабильные удобрения. Если говорить про потенциальные дивиденды, то по итогам 1-го полугодия компания уже выплатила 4 рубля на акцию в виде дивидендов. Если КуйбышевАзот будет придерживаться дивидендной политики, то итоговый дивиденд составит около 9,8 рублей на акцию, что предполагает достаточно скромную для сектора дивидендную доходность в 2,2%. Поэтому основной интерес тут может быть скорее в росте цен на удобрения, которые котировки КуйбышевАзота пока, можно сказать, не отыграли, и в трансформации бизнеса и увеличении в продажах компании доли удобрений. Итоговый вывод — КуйбышевАзот находится в стадии структурной перестройки. Финансовые показатели немного под давлением, но бизнес генерирует деньги, сокращает долг и переориентируется на более маржинальные продукты. С учетом опубликованной отчетности таргет по акциям КуйбышевАзот был пересмотрен на 520 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ННК-ВНГ: АНАЛИЗ [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

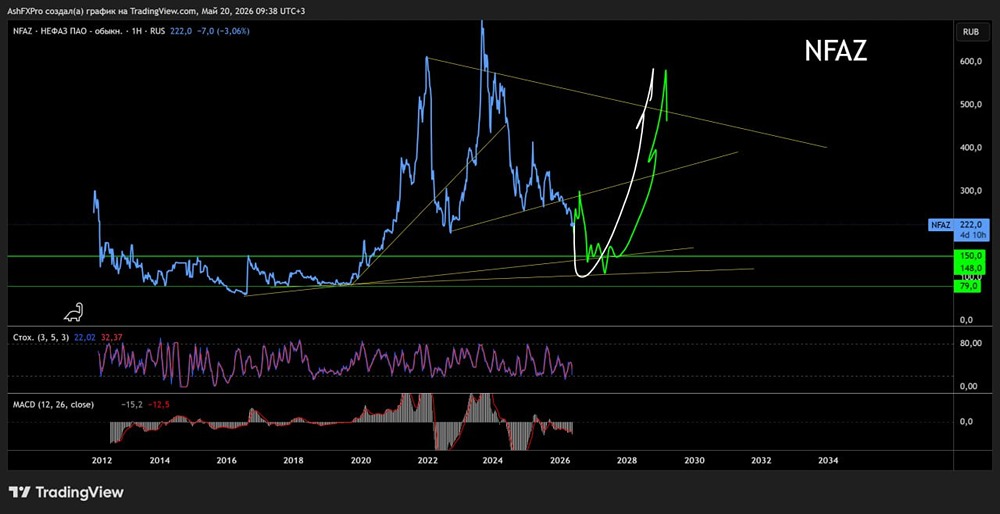

![Аватар сообщества НЕФАЗ: АНАЛИЗ [NFAZ]](/uploads/community/1/1712250850_ae5d4935f87d725534679e2a473af8dc.jpg)

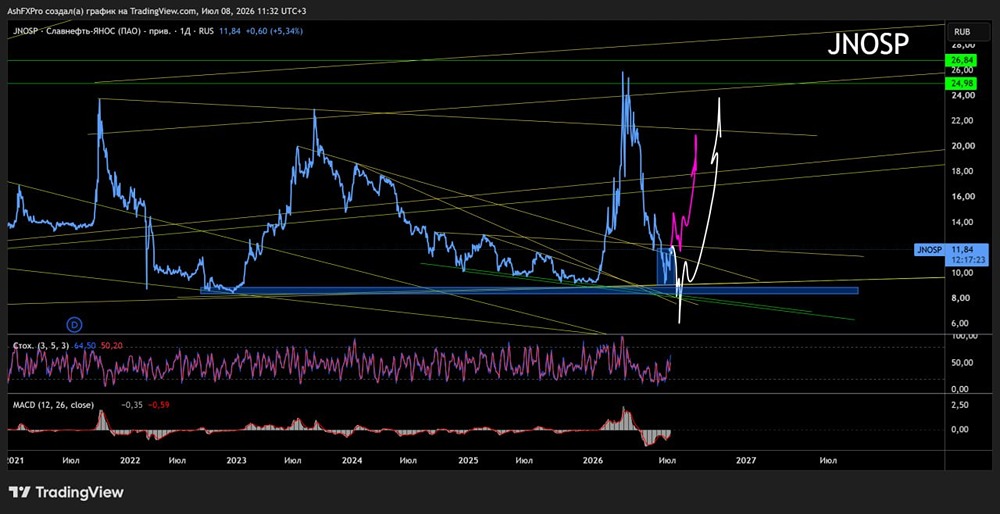

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества СВЕТОФОР: АНАЛИЗ [SVET]](/uploads/community/6/db5f93ca-8df9-4bb8-a30e-2584f6ed3a03.jpg)

![Аватар сообщества БЕЛОН: АНАЛИЗ [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

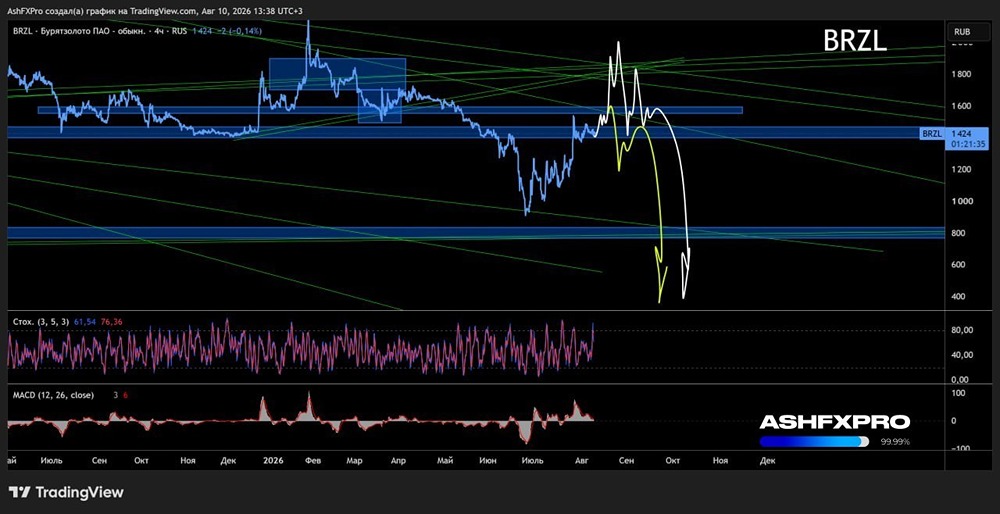

![Аватар сообщества БУРЯТЗОЛОТО: АНАЛИЗ [BRZL]](/uploads/community/1/b2be4e85-5af0-480b-80b4-2536e2add9e9.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества КЗОС: АНАЛИЗ [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества НПО НАУКА: АНАЛИЗ [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

![Аватар сообщества ЮТЭЙР: АНАЛИЗ [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества ЯТЭК: АНАЛИЗ [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)

![Аватар сообщества КРАСНЫЙ ОКТЯБРЬ: АНАЛИЗ [KROT]](/uploads/community/7/7d355914-9832-49c1-aad7-50b3da2d5ecc.jpg)

![Аватар сообщества ТЗА: АНАЛИЗ [TUZA]](/uploads/community/1/1712251091_ed92c041a93ed4625789d2a085196df8.jpg)

![Аватар сообщества МОСТОТРЕСТ: АНАЛИЗ [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

![Аватар сообщества АВАНГАРД: АНАЛИЗ [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

![Аватар сообщества ГАЗ: АНАЛИЗ [GAZA]](/uploads/community/7/360d9ce2-9e99-4543-8fa5-b4a24806dc41.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

![Аватар сообщества ПРОФНАСТИЛ: АНАЛИЗ [PRFN]](/uploads/community/7/2e9a787a-4782-4ef7-8b8d-b7ce6f3b85eb.jpg)

![Аватар сообщества РБК: АНАЛИЗ [RBCM]](/uploads/community/7/2d53c92d-8876-4dd2-9a25-ba031f2bbb57.jpg)

![Аватар сообщества ЛЭСК: АНАЛИЗ [LPSB]](/uploads/community/6/db03f1c6-ccad-484e-848f-9a1eda51d396.jpg)

![Аватар сообщества ЕВРОЭЛТЕХ: АНАЛИЗ [EELT]](/uploads/community/2/c5ebf957-f5f8-44be-900b-f09e4fdfe1d1.jpg)

![Аватар сообщества ЧМК: АНАЛИЗ [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

![Аватар сообщества САХАЛИНЭНЕРГО: АНАЛИЗ [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

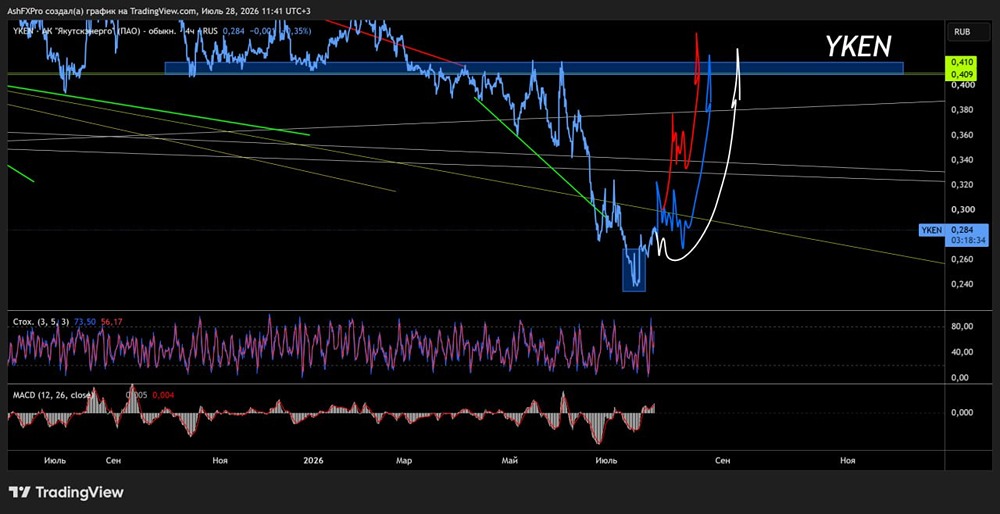

![Аватар сообщества ЯКУТСКЭНЕРГО: АНАЛИЗ [YKEN]](/uploads/community/6/d66f2c7c-cc42-4232-8389-f9054be4e45f.jpg)