![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

Стоит ли покупать акции Ленты? Разбираем перспективы

🟡 Аналитика по компании Сектор: розничная торговля продуктами питания и потребительскими товарами. Последний обзор компании «Лента» я проводил 28 ноября 2025 года. Тогда акции стоили 1705 ₽. Я ожидал роста до 2100 ₽, затем коррекцию до 2040 ₽. Далее прогнозировал, что акции либо вырастут выше 2200 ₽, либо скорректируются до 1700 ₽. По факту акции выросли до 2260 ₽, затем скорректировались до 2020 ₽ и поднялись до 2300 ₽. Прогноз почти полностью сбылся, с разницей в несколько процентов. На данный момент акции торгуются по 2185 ₽. Посмотрим, что будет дальше. Основные метрики: - Капитализация: $3,07 млрд. - P/E: 7,15. - P/S: 0,23. - P/B: 1,39. - EPS: 300,85 ₽. - EBITDA: 112,8 млрд ₽. - EV/EBITDA: 4990,64. По сравнению с предыдущим обзором прибыль компании заметно выросла. Однако по метрикам «Лента» оценивается чуть дороже. Давайте разберёмся подробнее. Новостной фон: - Выручка «Группы Лента» за 4 квартал 2025 года выросла на 22,2%, рентабельность EBITDA составила 7,9%. - Акции «Ленты» включены в Индекс МосБиржи. - Технологические подразделения объединены в ИТ-компанию Lenta tech. - «Лента» может выйти на рынок тепличных овощей. - Розничная выручка и LFL-продажи в 4 квартале 2025 года выросли на 22,4% и 8,0% соответственно. - Компания планирует войти в сегмент жёстких дискаунтеров. - «МКПАО „Лента“» приобретает бизнес сети «OBI Россия». - «Группа Лента» выходит на Дальний Восток, приобретая контрольную долю в одной из крупнейших торговых сетей региона — «РЕМИ». Финансовое здоровье: - Собственный капитал за 2025 год вырос на 21% (в 2024 году — на 17%). - Чистый долг за 2025 год увеличился на 11% (в 2024 году сокращался на 12%). - Долг/EBITDA составляет 0,58, что говорит о низком уровне долговой нагрузки. Рост собственного капитала, чистой прибыли и низкий уровень долговой нагрузки свидетельствуют о хорошем финансовом здоровье компании. Выручка и прибыль: - Выручка за 2025 год выросла на 24% (в 2024 году — на 44%). - Прибыль за 2025 год увеличилась на 55% (в 2024 году — на 954% после убытков в 2023 году). - Свободный денежный поток вырос на 16% в 2025 году. Будущее и оценки: 15 января ПСБ прогнозировал цену акций на уровне 2390 ₽. 5 февраля Синара Инвестбанк — 2800 ₽. 9 февраля Цифра брокер — 2672 ₽. 16 февраля АКБФ Инвестиции — 1543 ₽. Основные акционеры: - 78% акций принадлежит ООО «Севергрупп». - 0,9% акций принадлежит ООО «Лента». Сравнение с конкурентами: Раньше «Лента» значительно уступала основным конкурентам по капитализации. Сейчас компания догоняет «Магнит» и занимает третье место по этому показателю в секторе. По метрикам компания оценивается в среднем по сектору. По рентабельности она немного лучше, а по росту выручки за пять лет — чуть выше среднего. Дивиденды: Компания не выплачивает дивиденды. Это нормально для компании, которая активно растёт и борется за долю рынка. Когда «Лента» достигнет пика своего роста, она начнёт платить дивиденды — это лишь вопрос времени. Технический анализ: Я отобразил мысли по движению цены на графике. Ожидаю продолжения восходящего тренда с коррекциями. Выводы: На данный момент «Лента» — лучшая компания в секторе по темпам роста. Несмотря на отсутствие дивидендов, это оправдано: либо рост и борьба за долю рынка, либо стагнация и дивиденды. Выбор в пользу роста и борьбы за рынок кажется более перспективным. Когда компания достигнет максимума своего роста, она начнёт выплачивать дивиденды — это всего лишь вопрос времени. Учитывая сложную экономическую ситуацию в стране, работа компании выглядит особенно впечатляющей. Не является индивидуальной инвестиционной рекомендацией Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

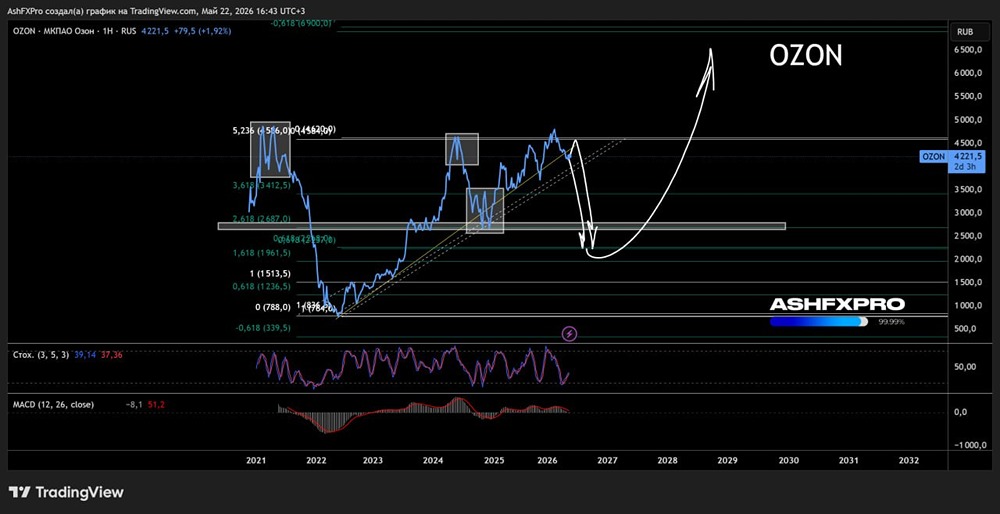

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

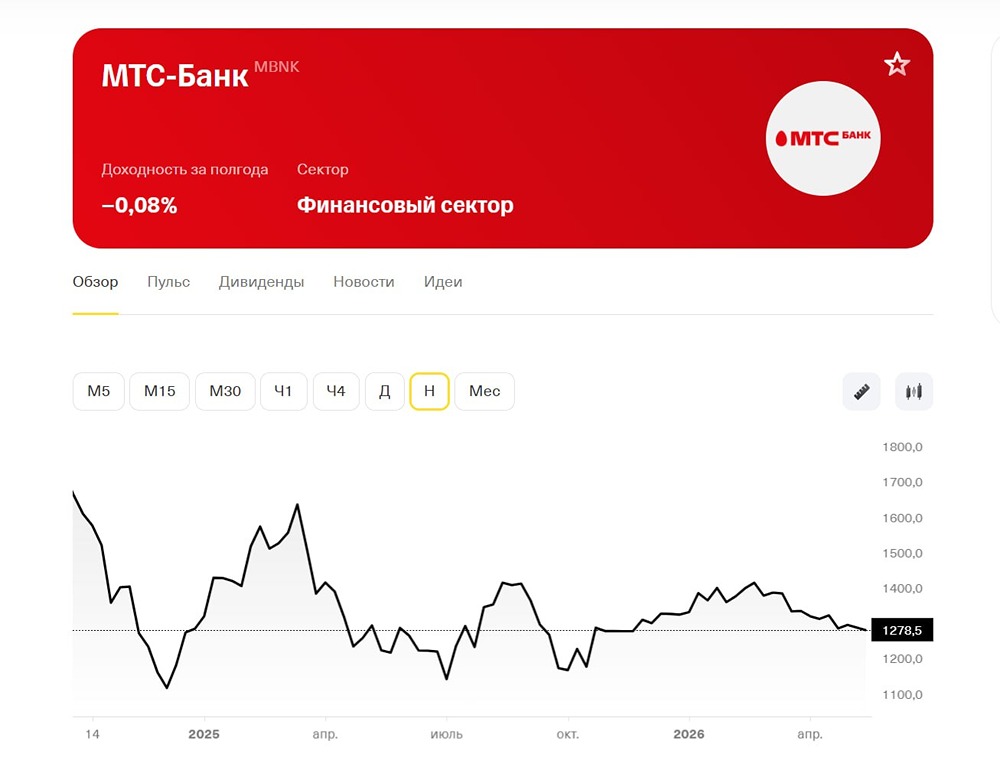

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

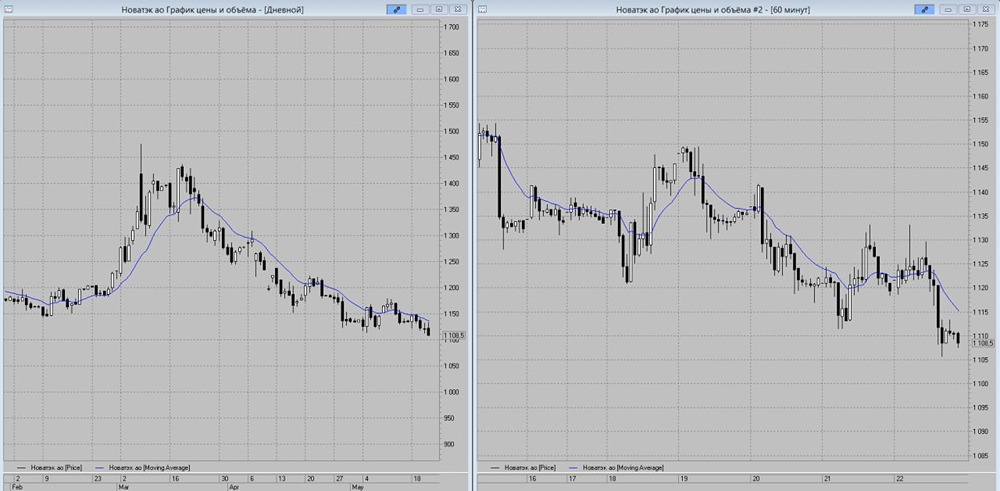

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)