![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

Как экосистема Т‑Технологий конвертирует рост в прибыль при замедлении MAU

Т-Технологии отчитались за 1 квартал 2026 года: экосистема продолжает расти, рентабельность — одна из лучших в секторе Разберем свежий отчет Т-Технологий по МСФО за 1 квартал 2026 года. Что в отчете: [▫️](https://mondiara.com/) Выручка — 197,5 млрд рублей (+25% г/г) [▫️](https://mondiara.com/) Чистая процентная маржа — 10,9% (+0,9 п. п. г/г) [▫️](https://mondiara.com/) Операционная прибыль — 46,5 млрд рублей (+40% г/г) [▫️](https://mondiara.com/) Чистая прибыль — 38,8 млрд рублей (+17% г/г) [▫️](https://mondiara.com/) ROE — 26,7% (+2,2 п. п. г/г) [▫️](https://mondiara.com/) Стоимость риска (CoR) — 5,3% (+0,2 п. п. г/г) [▫️](https://mondiara.com/) Кредитный портфель — 3,24 трлн рублей (+28% г/г) [▫️](https://mondiara.com/) Средства клиентов — 4,18 трлн рублей (+13% г/г) Отчет вышел сильным. Несмотря на постепенное замедление клиентского роста, компания продолжает показывать очень высокую эффективность. Особенно хорошо выглядит рост операционной прибыли на 40% при росте выручки на 25% — это говорит о том, что масштабирование экосистемы начинает все лучше конвертироваться в прибыль. Главный драйвер результатов — розничное финансирование. Чистая выручка сегмента выросла на 38%, а прибыль до налогообложения сразу на 60%. ROE сегмента почти 40%, что по меркам банковского сектора выглядит очень мощно. Высокие ставки по-прежнему поддерживают процентные доходы, а кредитный портфель продолжает активно расширяться. Хорошо выглядит и сегмент накопительных и инвестиционных сервисов. Там выручка выросла на 88% год к году, а прибыль увеличилась в 3,4 раза. Сегмент становится полноценным драйвером роста бизнеса. Компания делает ставку на постепенный уход от модели, где основная прибыль генерируется исключительно кредитованием. B2B тоже продолжает выглядеть сильно: выручка +23% г/г, ROE — 35,7%. Т-Технологии превращаются в одного из ключевых игроков не только в розничном финтехе, но и в инфраструктуре для бизнеса. При этом компания продолжает активно инвестировать в AI и экосистемные сервисы, из-за чего новые направления пока остаются убыточными, но там уже появилась положительная операционная маржа до административных расходов — то есть масштаб начинает работать и здесь. Из негатива — качество кредитного портфеля продолжает понемногу ухудшаться. Доля проблемных кредитов выросла до 7,5% против 7,2% кварталом ранее и 6,6% год назад. Пока это не выглядит критично: резервы покрывают проблемный портфель примерно в 1,3x, а стоимость риска остается контролируемой. Но это все же тот показатель, за которым дальше стоит внимательно следить, особенно если экономика продолжит замедляться. Также обращает на себя внимание некоторая стагнация пользовательской активности. MAU почти не растет, DAU даже немного снизился год к году. Это не катастрофа — база уже огромная, а проникновение экосистемы очень высокое, — но это подтверждает тезис, что история Т-Технологий постепенно смещается от “захвата аудитории” к максимальной монетизации уже существующих клиентов. Хотя отчасти это может быть и эффект блокировок и отсутствия банка в белых списках. Компания сохраняет квартальные дивиденды, продолжает байбэк и подтверждает прогноз по росту операционной чистой прибыли минимум на 20% в 2026 году. При этом менеджмент прямо говорит, что дивиденды на акцию также должны вырасти более чем на 20% год к году. В целом отчет подтверждает, что Т-Технологии по-прежнему остаются одним из самых качественных и эффективных игроков российского финансового сектора. Да, темпы экстенсивного роста уже постепенно снижаются, но компания успешно компенсирует это повышением монетизации экосистемы, развитием B2B и инвестиционных сервисов, а также высоким уровнем технологичности бизнеса. Поэтому долгосрочно история по-прежнему выглядит очень сильной. С учетом опубликованной отчетности [таргет](https://t.me/Investillion/1948) по акциям Т-Технологии остается без изменения — около 490 рублей за акцию на горизонте года. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

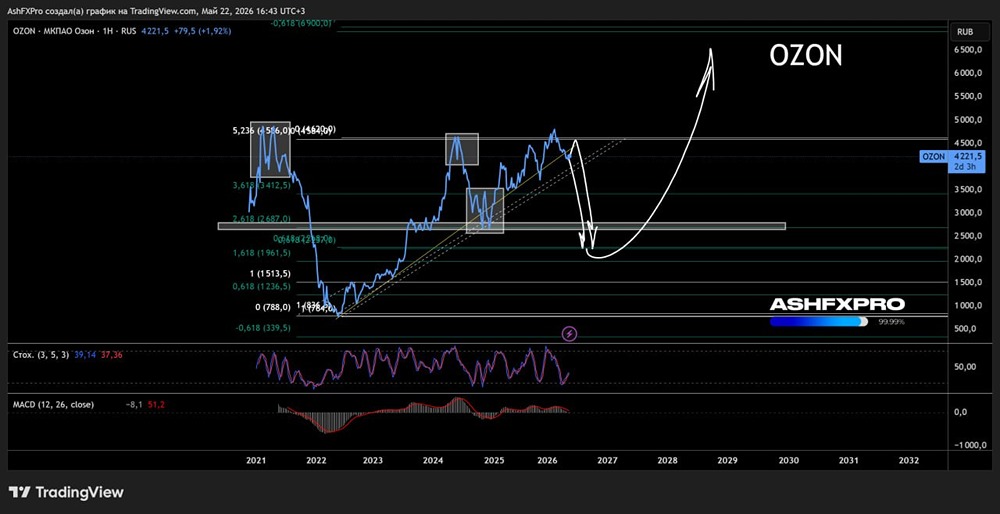

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

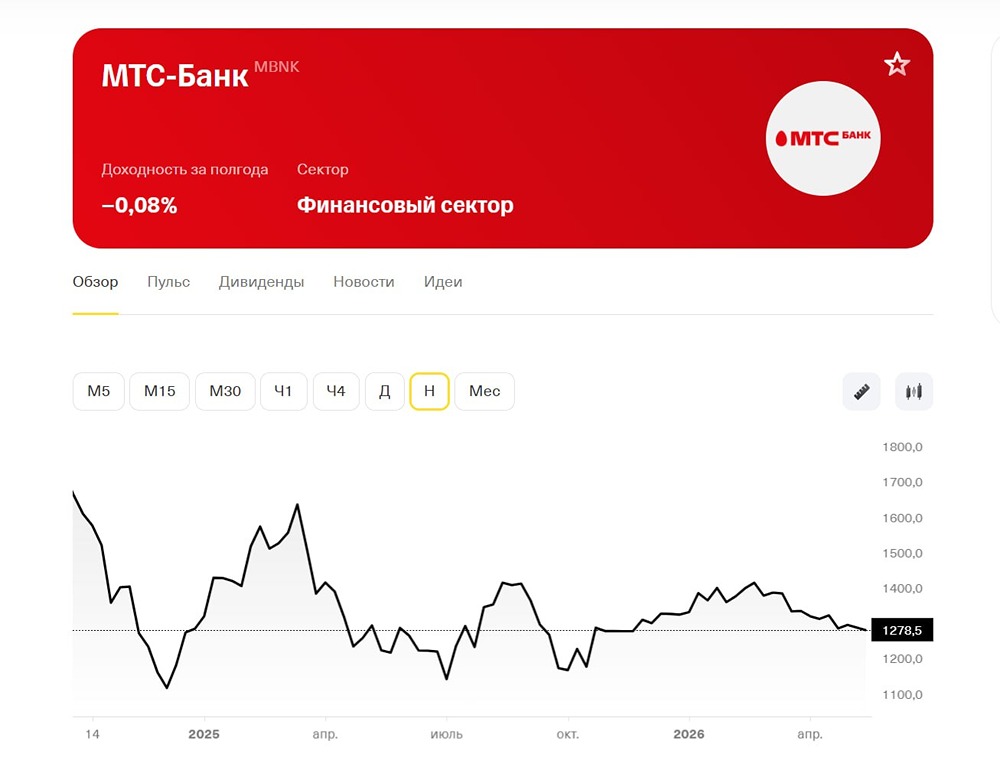

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

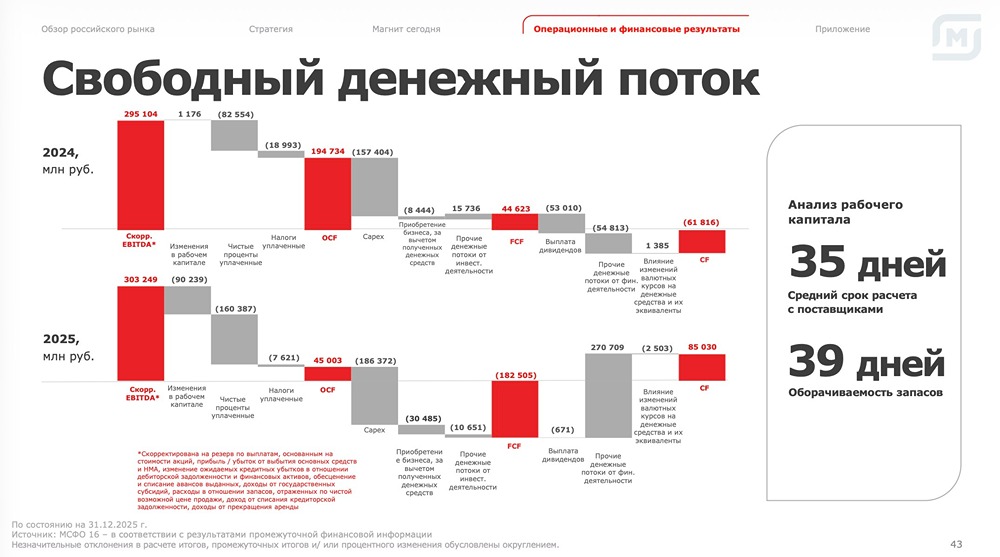

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)