![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

Почему акции МТС‑Банка торгуются ниже справедливой стоимости при росте прибыли

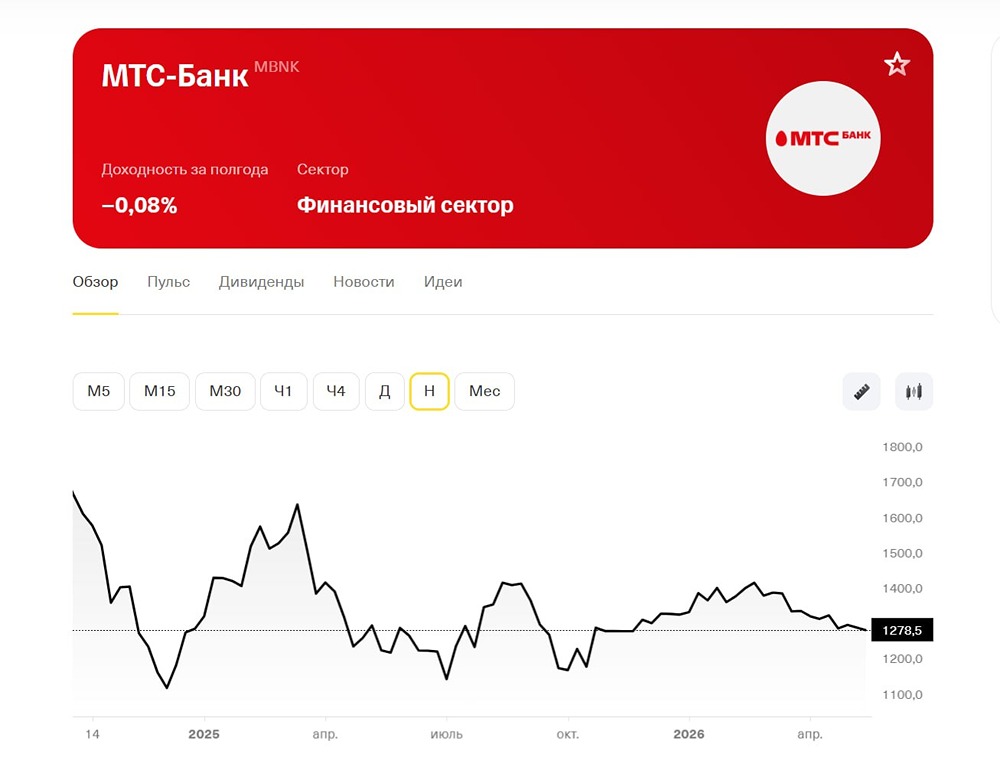

Обзор МТС-Банка МТС-Банк – это цифровой коммерческий банк, предоставляющий широкий спектр услуг как частным лицам, так и компаниям. Кредитный портфель - 2023: 347,7 млрд руб. - 2024: 434,9 млрд руб. - 2025: 382,6 млрд руб. - 2026 (LTM): 369,6 млрд руб. Темпы роста: 2%. Прибыль - 2023: 12,5 млрд руб. - 2024: 12,4 млрд руб. - 2025: 14,4 млрд руб. - 2026 (LTM): 16 млрд руб. Темпы роста: 9%. - Капитализация: 48 млрд руб. - P/E: 3 (среднее – 4,8) - P/B: 0,38 (среднее – 0,88) - ROE: 9,3% (среднее – 20,5%) - Активы банка: 767,2 млрд руб. (+22% г/г). Акции МТС-Банка торгуются ниже справедливой стоимости. Дивиденды МТС-Банка - 2024 год: 56,98 руб./акцию. - Итого за 2024 год: 89,31 руб./акцию (7,4%). В прошлом году банк провел допэмиссию для выплаты дивидендов, но в будущем такой возможности не будет. - Доходность актива с учетом дивидендов: (-9%). Прогноз дивидендов на 2025 год - 96 руб./акцию (7,5%). МТС-банк планирует придерживаться своей дивидендной политики и не привлекать дополнительный капитал. Я ожидаю выплату 25% чистой прибыли, что составит 96 руб. на акцию. Дивидендная политика Банк стремится распределять от 25% до 50% чистой прибыли, определенной на основе консолидированной финансовой отчетности по МСФО. Вывод по акциям МТС-Банка Несмотря на рост финансовых показателей, результаты банка остаются слабыми. После недавнего отчета за первый квартал 2026 года многие обращают внимание на рост прибыли в 2,6 раза по сравнению с прошлым годом – до 2,5 млрд руб. Однако стоит отметить, что по сравнению с четвертым кварталом 2025 года прибыль упала на 50%. Кроме того, резервы выросли на 9,5% до 7,4 млрд руб., а стоимость риска (COR) увеличилась на 1,5 п.п. до 7,9%. В результате рентабельность капитала МТС-Банка остается низкой – 9,3% (у Сбера – 24,4%). Проблемы и перспективы Сейчас многое зависит от портфеля облигаций и снижения ключевой ставки. Среди банков МТС-Банк остается самым неэффективным. Однако инвестиционный кейс в основном сводится к портфелю ценных бумаг на ₽271 млрд (в основном ОФЗ), тогда как капитализация компании составляет 48 млрд руб. Снижение ключевой ставки будет способствовать положительной переоценке облигаций на балансе, но текущие экономические условия замедляют этот процесс. В итоге, мой взгляд на акции МТС-Банка нейтральный. Банк является одним из главных кандидатов на переоценку при снижении ключевой ставки благодаря портфелю ОФЗ и высокой доле розничного кредитования. Однако качество портфеля и перспективы переоценки ОФЗ оставляют желать лучшего. Поэтому оценка в 0,4 капитала и 3 годовых прибыли является оправданной. Негативным фактором является то, что из-за проблем с капиталом банк пока выплачивает только четверть прибыли на дивиденды – это 7% дивидендной доходности, что для банковского сектора недостаточно. Итоговая прогнозируемая цена: 1400 руб. (потенциал +12%). Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)