![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

Налоговая проблема ЕвроТранса: угрозы для инвесторов

Счета заблокированы: что происходит с ЕвроТрансом и есть ли риск для облигаций? Рынок облигаций сегодня получил мощный триггер волатильности. Стало известно, что ЕвроТранс столкнулся с блокировкой счетов со стороны ФНС из-за налоговой задолженности около 223 млн ₽. Сумма сама по себе незначительная относительно масштабов бизнеса, однако именно факт блокировки вызвал резкую реакцию инвесторов. Бумаги компании на торгах просели двузначно, а доходности отдельных выпусков краткосрочно взлетели до стрессовых уровней. Ключевой риск — не размер долга перед налоговой, а операционные ограничения: блокировка счетов способна нарушить расчёты и привести к задержкам купонных выплат. Инвесторы уже отмечают отсутствие подтверждения одной из выплат, что усиливает нервозность рынка. При этом фундаментально картина выглядит неоднозначно. Компания демонстрирует быстрый рост: ➥ выручка превышает 250 млрд ₽, ➥ EBITDA — более 24 млрд ₽, ➥ долговая нагрузка держится около 2,4x EBITDA. Формально запас прочности присутствует, и прямой дефолт выглядит маловероятным. Однако у истории есть и более глубокий слой. ЕвроТранс активно использует долговой рынок: облигации, ЦФА, банковское финансирование. При этом значительная часть свободного денежного потока уходит на CAPEX и дивиденды, что повышает зависимость от постоянного рефинансирования. Именно поэтому любой сбой ликвидности воспринимается рынком болезненно. Отдельное внимание — последнему выпуску облигаций. Бумага размещалась с доходностью около 20%, но практически сразу ушла ниже номинала, сигнализируя о слабом спросе и повышенной премии за риск. На фоне текущих новостей это усиливает давление на вторичный рынок и усложняет потенциальные новые размещения. В краткосрочной перспективе ключевыми факторами остаются скорость разблокировки счетов и прозрачность коммуникации эмитента. Без этого доходности могут оставаться завышенными из-за премии за неопределённость, даже если фундаментальные показатели не ухудшаются. Наше мнение: Ситуация носит скорее технический характер, чем фундаментальный кризис платёжеспособности. Тем не менее инцидент серьёзно бьёт по доверию — главному активу эмитента с высокой долговой зависимостью. Для облигаций это означает рост волатильности и сохранение премии за риск до полного урегулирования вопроса. Важно отслеживать фактические купонные выплаты и реакцию компании: быстрая нормализация способна привести к восстановлению цен, тогда как затяжная пауза усилит давление и может трансформироваться в ликвидностный стресс. История остаётся доходной, но требует повышенной осторожности и разумного размера позиции. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Коношевская Ольга | Инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

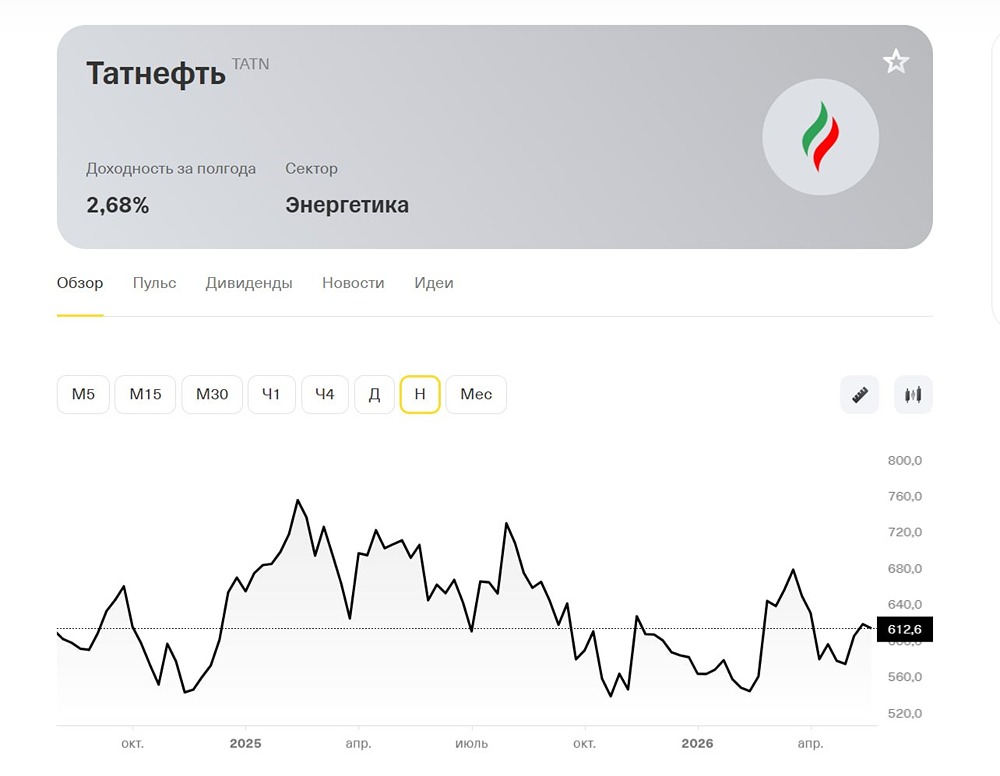

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества РУССНЕФТЬ: АНАЛИЗ [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

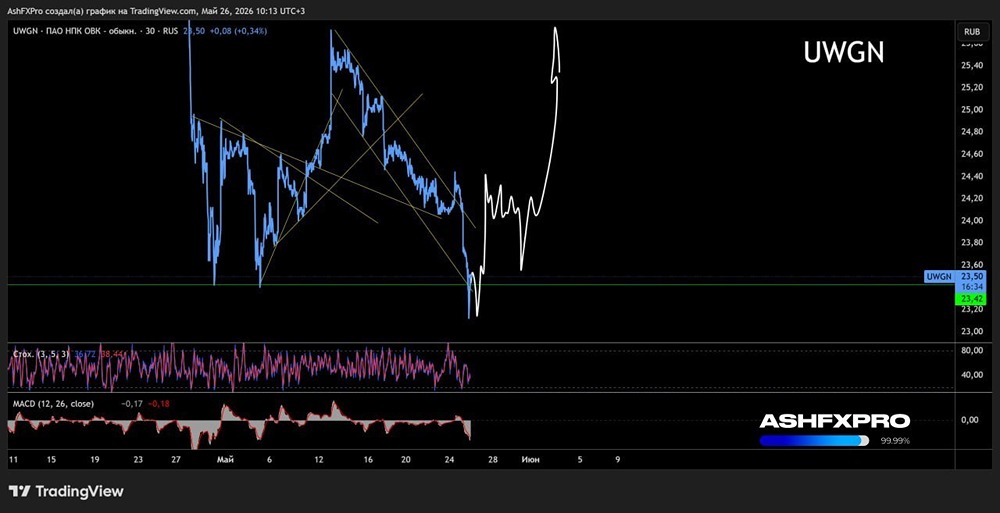

![Аватар сообщества ОВК: АНАЛИЗ [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)