![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

МАТЬ И ДИТЯ [анализ] [MDMG]

АНАЛИЗ АКЦИЙ РОССИИ

Акции МД Медикал Груп: детальный разбор крупнейшего игрока рынка частной медицины

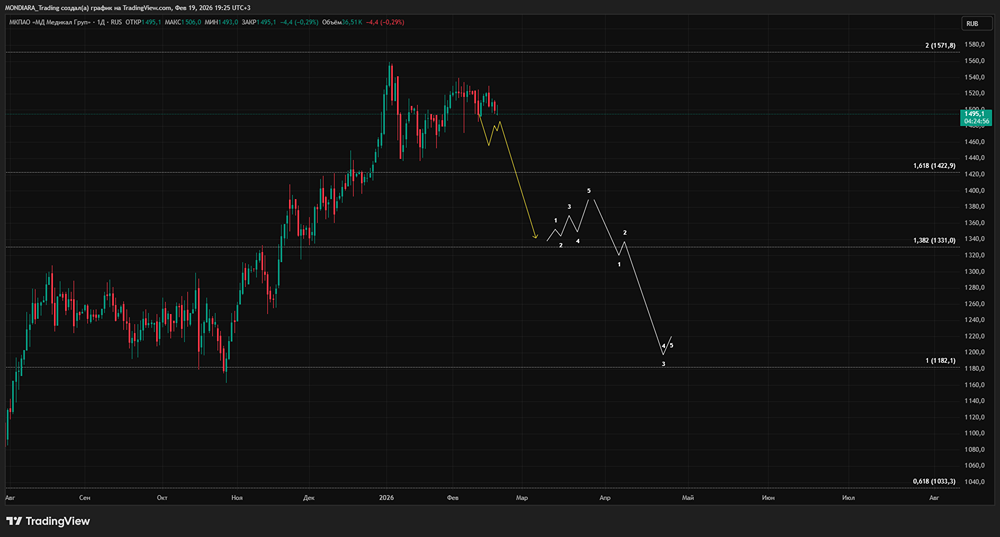

МД Медикал Груп, более известная как «Мать и Дитя», — крупнейшая в России сеть частных медицинских клиник. В структуру группы входят 88 госпиталей и клиник в 45 городах. Компания последовательно расширяет присутствие, а заметным драйвером роста в 2025 году стало приобретение сети клиник «Эксперт». Бизнесом с момента основания управляет Марк Курцер, контролирующий 67,9% акций. Высокая доля основателя снижает агентские риски и обеспечивает стабильность стратегического управления. Акции торгуются на Московской бирже под тикером MDMG, входят в первый уровень листинга и включены в 16 индексов, включая основной индекс Мосбиржи. Дивиденды Дивидендная политика допускает распределение до 100% чистой прибыли по МСФО. Фактически решения о выплатах принимает контролирующий акционер. Компания демонстрирует устойчивую практику выплат: в 2024 году дивиденды выплачивались ежеквартально. Совокупный объём составил 205 рублей на акцию (включая специальные выплаты). Дивидендная доходность достигала 21,7%. За первое полугодие 2025 года выплачено 42 рубля на акцию. Темпы ниже рекордных значений 2024 года, однако сама дивидендная модель сохраняется. ⚡️Риски Основной отраслевой риск заключается в изменении налоговой нагрузки на частные медицинские компании, что может повлиять на маржинальность сектора. 📍Выводы Компания продолжает демонстрировать высокие темпы роста. Выручка за 9 месяцев 2025 года выросла на 28% г/г до 30,9 млрд рублей. Московский регион формирует около 45% выручки, оставаясь ключевым сегментом. Количество посещений увеличилось на 63%, до 2,9 млн, преимущественно за счёт развития амбулаторного направления. Рост посещаемости указывает на расширение клиентской базы и увеличение загрузки инфраструктуры. Чистая прибыль за 1 полугодие 2025 года составила 5,1 млрд рублей, рост 3,6% год к году. Динамика прибыли выглядит умеренной относительно выручки, что частично объясняется инвестиционной активностью. В мае 2025 года компания направила 8,5 млрд рублей собственных средств на приобретение сети клиник «Эксперт». Консолидация актива должна поддержать финансовые показатели в последующих периодах. Ключевое преимущество эмитента выражается в отсутствии заемных средств. Это снижает чувствительность к процентным ставкам, риски роста долговой нагрузки и давление на чистую прибыль через процентные расходы. Компания абсолютно не зависит от жесткости денежно-кредитной политики страны и геологической повестки. На конец сентября 2025 года объём денежных средств на счетах составлял 3,8 млрд рублей. Свободная ликвидность формирует дополнительный финансовый доход (около 0,7 млрд рублей за 1 полугодие 2025 года). ⭐️ Акции «Мать и дитя» присутствуют в моем публичном портфеле с удельным весом в 3%. За год владения они показали доходность 62%, тем самым попав в топ-5 активов портфеля. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Инвестировать Просто

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)