![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

Результаты НОВАТЭК за 2025 год: стоит ли покупать акции в 2026 году?

Рассмотрим финансовые итоги 2025 года компании НОВАТЭК. Выручка снизилась на 6,4%: 1445 млрд руб. Основные причины: сокращение экспортных поставок газа, укрепление рубля и неблагоприятная ценовая конъюнктура на нефтяном рынке. EBITDA упала на 14,7%: 859,3 млрд руб. Чистая прибыль акционеров сократилась на 62,9%: 183 млрд руб. Операционные расходы уменьшились на 7%, однако расходы на зарплаты выросли на 22,3%. Нормализованная чистая прибыль составила 206,5 млрд руб., но с учетом разовых неденежных факторов в размере 301 млрд руб., итоговый показатель — 507,5 млрд руб., что на 8,3% меньше, чем в прошлом году. Несмотря на ухудшение ключевых финансовых показателей, НОВАТЭК увеличил добычу углеводородов на 0,9%, а среднесуточную добычу — на 1,1%. Позиции компании могли быть еще хуже без индексации тарифов на газ внутри России и весеннего запуска второй линии Арктик СПГ-2. С 1 июля 2025 года оптовые цены на газ в России выросли на 10,3%, а с 1 октября 2026 года — на 9,6%. На конец 2025 года чистый долг отрицательный, денежная позиция — 39,2 млрд руб. Отношение чистого долга к EBITDA (-0,05x) свидетельствует о финансовой устойчивости компании. Свободный денежный поток (FCF) вырос на 29,8%: 353,2 млрд руб. Капитальные затраты (CAPEX) снизились на 58%: 150,1 млрд руб. Дивиденды За первое полугодие 2025 года НОВАТЭК выплатил 35,5 руб. дивидендов, что составляет 3,2% дивдоходности к цене на момент отсечки. Дивиденды за второе полугодие могут составить около 48 руб. на акцию (4% дивдоходности). Этот сценарий предполагает, что компания не будет учитывать неденежные расходы при расчете финального дивиденда. Таким образом, за весь 2025 год дивдоходность может достичь около 7,2%. Денежные средства для выплаты финального дивиденда у компании есть. Заключение Несмотря на укрепление рубля, падение цен на нефть и высокую конкуренцию на рынке СПГ, отчет НОВАТЭКа нельзя назвать плохим. Компания остается прибыльной и демонстрирует финансовую устойчивость даже в непростых условиях. Одним из ключевых преимуществ компании остаются стабильные дивиденды. Однако акции НОВАТЭКа не кажутся привлекательными по нескольким причинам: 1. Высокая оценка. P/E 2026 составляет около 7, что недешево. Рост прибыли уже заложен в цену акций. 2. Ухудшение позиций на рынке СПГ из-за санкций, конкуренции со стороны западных стран и полного отказа ЕС от поставок российского СПГ с 2027 года. 3. Неблагоприятная ситуация на нефтяном рынке, так как долгосрочные контракты на СПГ привязаны к стоимости нефти марки Brent. 4. Укрепление рубля, которое может ослабнуть со второго полугодия 2026 года или не произойти вовсе. Мое мнение остается прежним: акции НОВАТЭКа оценены справедливо и ориентированы на мирное урегулирование. Однако мир не обязательно предполагает снятие санкций с компании, особенно с учетом интересов США в этой сфере. Облигации НОВАТЭКа стали более привлекательными на фоне улучшения ситуации с долговой нагрузкой. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

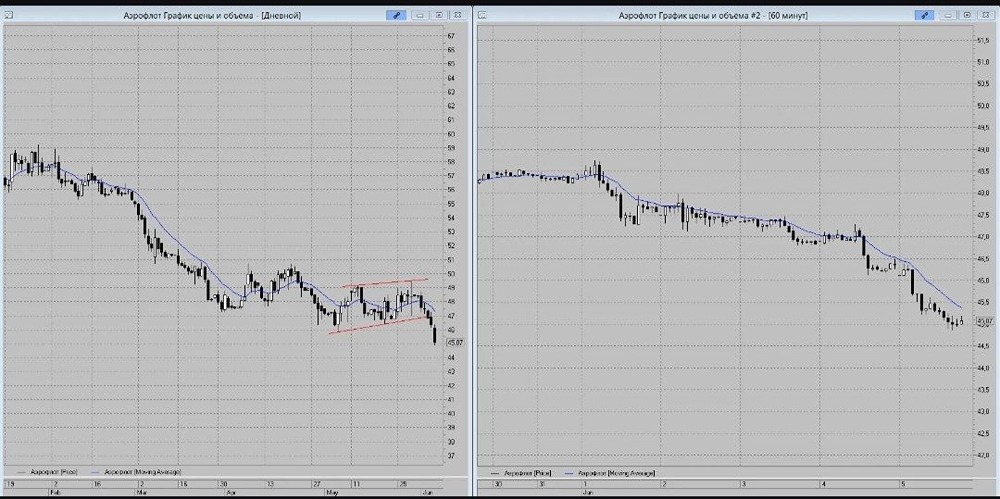

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества МОСЭНЕРГО: АНАЛИЗ [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО: АНАЛИЗ [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества ЭН+ ГРУП: АНАЛИЗ [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества АБРАУ-ДЮРСО: АНАЛИЗ [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)