![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

ЮМГ [анализ] [GEMC]

АНАЛИЗ АКЦИЙ РОССИИ

Акции ЮМГ: комплексный анализ перспектив роста медицинской компании

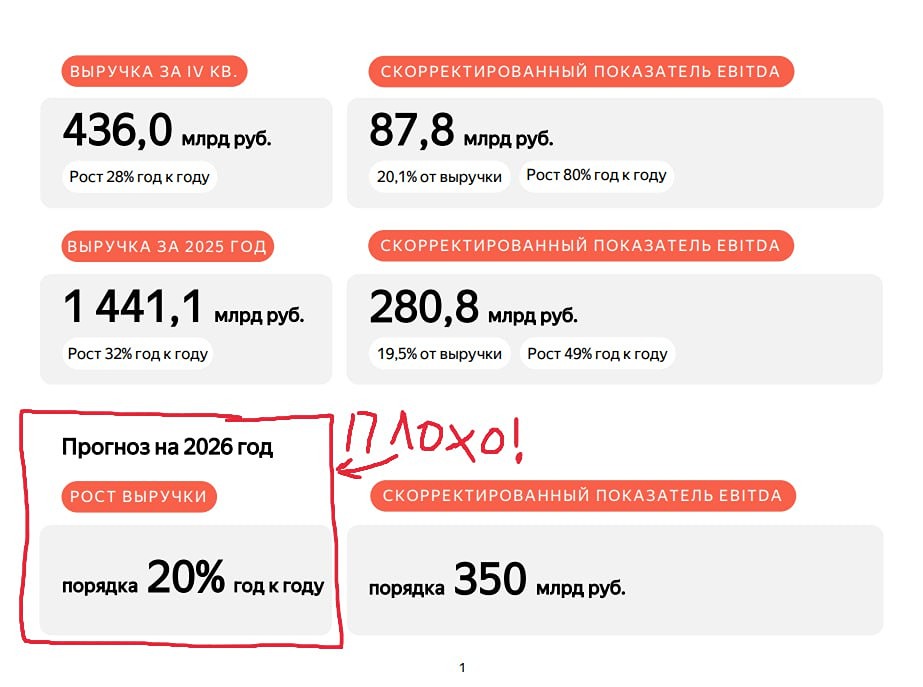

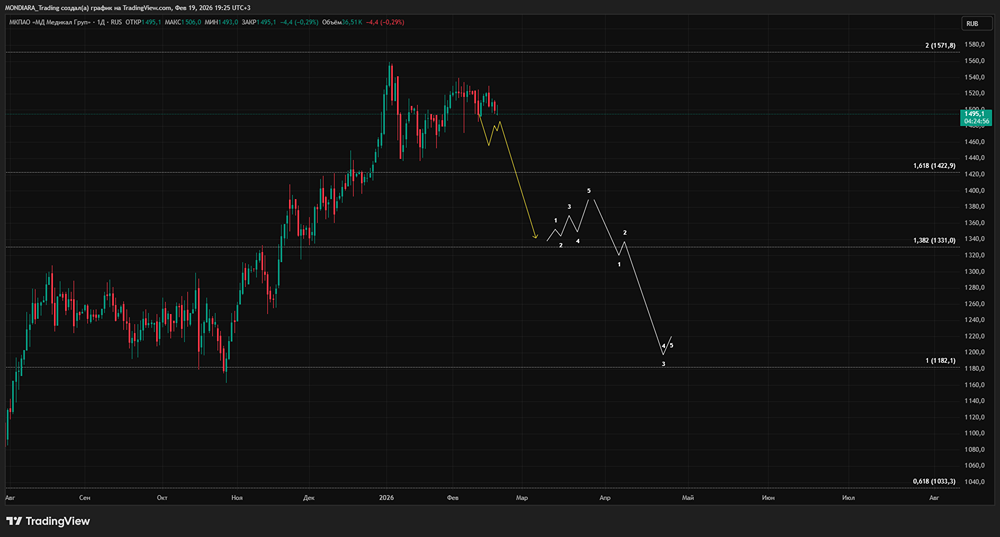

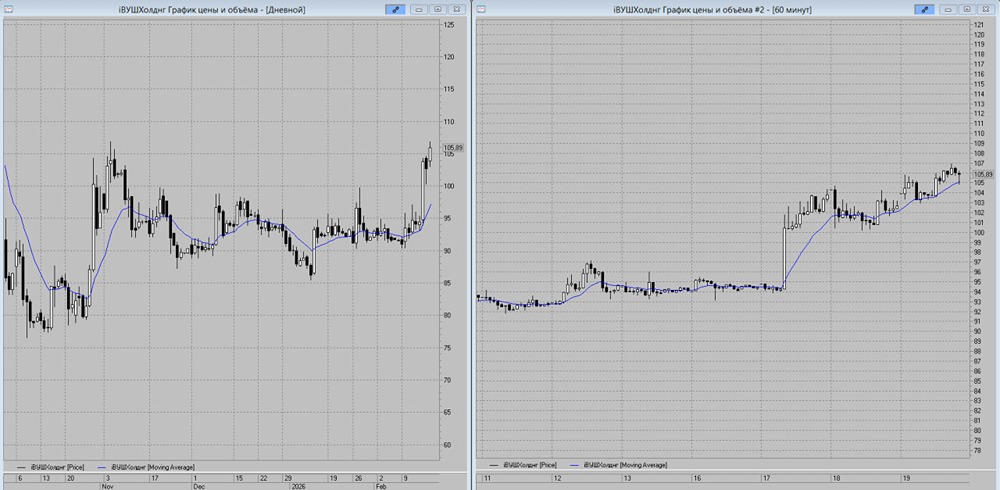

Анализ компании Сфера: Медицинские учреждения Последний обзор компании ЮМГ я проводил 10 июля 2025 года. Тогда акции стоили 701 рубль. Я ожидал, что они упадут до 640 рублей, а затем вырастут до 780 рублей. После этого, по моим прогнозам, цена должна была стабилизироваться в диапазоне 640–780 рублей. Однако на практике цена снизилась до 679 рублей, а затем поднялась до 775 рублей. После этого начался не ожидаемый мной боковой тренд, а рост. В какой-то момент акции достигли 927 рублей. Давайте разберёмся, почему это произошло и что ждать дальше. Основные показатели: - Капитализация: $997 млн. - P/E: 7,25. - P/S: 3,25. - P/B: 2,35. - EPS: 117,43 рубля. - EBITDA: 10,56 млрд рублей. - EV/EBITDA: 6,19. По сравнению с предыдущим обзором, прибыль компании немного выросла, но по некоторым метрикам она стала дороже. Давайте рассмотрим это подробнее. Новости: - Акционеры МКПАО ЮМГ одобрили допэмиссию. В феврале была проведена закрытая подписка на 32 792 844 акции по цене 766,20 рубля за акцию. - МКПАО «ЮМГ» объявила о стратегическом решении объединить сеть клиник «Скандинавия» (ООО «Ава-Петер»), крупнейшую сеть частных многопрофильных клиник в Санкт-Петербурге, с компанией. - ФАС согласовала сделку по покупке сетью клиник ЕМС сети клиник «Семейный доктор». Финансовое состояние: - Собственный капитал компании за первое полугодие 2025 года вырос на 8%, хотя в 2024 году он увеличился на 66%. - Чистый долг за первое полугодие 2025 года стал отрицательным, сократившись на 127%. - Net Debt / EBITDA составляет -1,07. Финансовое состояние компании хорошее, но темпы роста собственного капитала снизились по сравнению с прошлым годом. Выручка и прибыль: - Выручка за первое полугодие 2025 года снизилась на 19%. - Прибыль за этот же период уменьшилась на 12%. - Свободный денежный поток упал на 10%. Прогнозы и оценки: - Свежих прогнозов по компании нет. Два старых прогноза, сделанные в августе и октябре 2025 года, указывают на диапазон от 1025 до 1150 рублей. Основные акционеры: - 72,7% акций принадлежит ООО "Ресурс". Сравнение с конкурентами: - Компания входит в тройку лидеров по капитализации в своём секторе. По некоторым метрикам она оценивается дешевле, чем другие компании в секторе. По уровню долговой нагрузки она лучше конкурентов. По рентабельности компания также превосходит другие в своём секторе. Дивиденды: - Компания не выплачивает дивиденды с 2021 года. Технический анализ: - Наблюдается восходящий тренд. Компания находится в широком боковике. Ожидается движение в рамках восходящего тренда, хотя возможны временные снижения цены. Мои ожидания по движению цены отображены на графике. Выводы: - У компании в целом всё хорошо, несмотря на снижение выручки и прибыли за первое полугодие 2025 года. В это же время наблюдался рост собственного капитала и снижение чистого долга. Это можно считать положительным результатом. - По сравнению с другими компаниями в секторе, ЮМГ оценивается дешевле, что создаёт потенциал для роста. - Ожидается, что компания начнёт расти вместе с рынком ближе к концу 2026 или началу 2027 года, когда процентные ставки приблизятся к 10–12%. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Павел Шумилов

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)